233

135

买保险容易遇到的坑:销售误导

2020-01-30 16:25:54

1点赞

2收藏

0评论

创作立场声明:本人为独立保险经纪人,不为任何保险公司代言,中立客观地分享保险知识。

这几天遇到了一个棘手的案例:协助客户处理一起保险纠纷。

纠纷的起因是客户找我分析他们家的已有保单后,发现一份储蓄型保险的实际条款比当初销售人员演算的利益少了将近50%。

由于没有留下有力的证据,客户也已经和保险公司销售人员起了争执,现在取证就很困难了。目前还在协助客户处理这起保险纠纷,希望可以全额退保。

借着这个案例,我特意写了这篇文章来告诉大家,如何避免【销售误导】这种在买保险时常见的陷阱。

一.哪里承诺的利益不一致

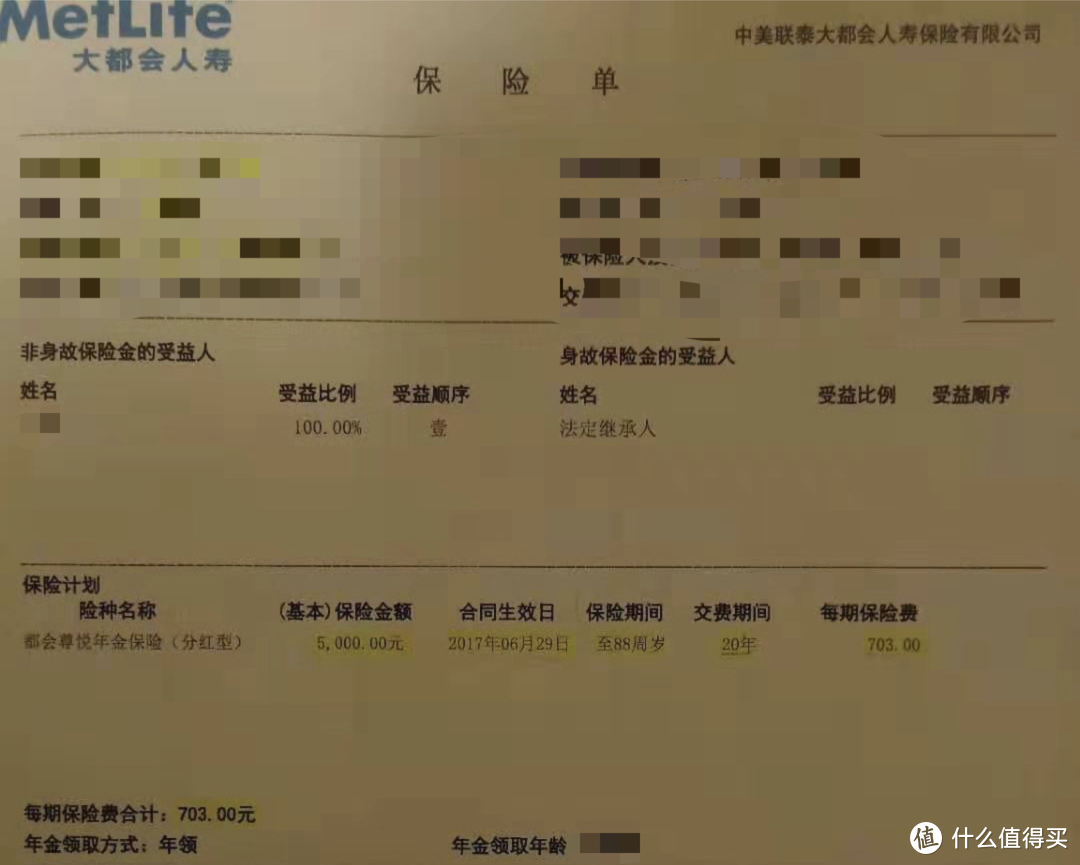

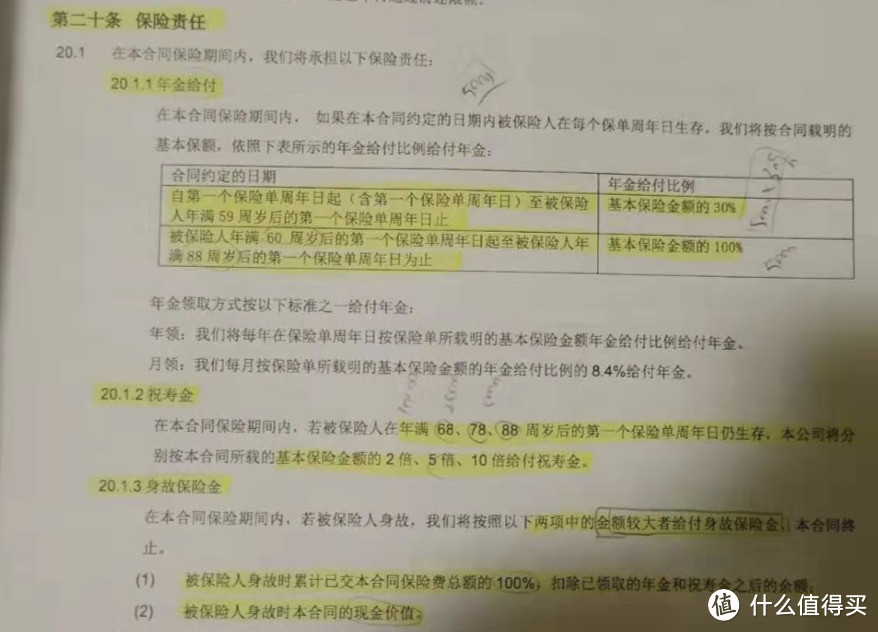

这是一份某都会的分红型年金保险,基本保额5000元。保障责任主要分为两部分,一是确定年金领取,二是不确定的每年分红。

年金领取的部分相对简单,在合同条款的里的【保险责任】中已经详细约定。而每年的【不确定分红】则是这份保单最大的争议点。

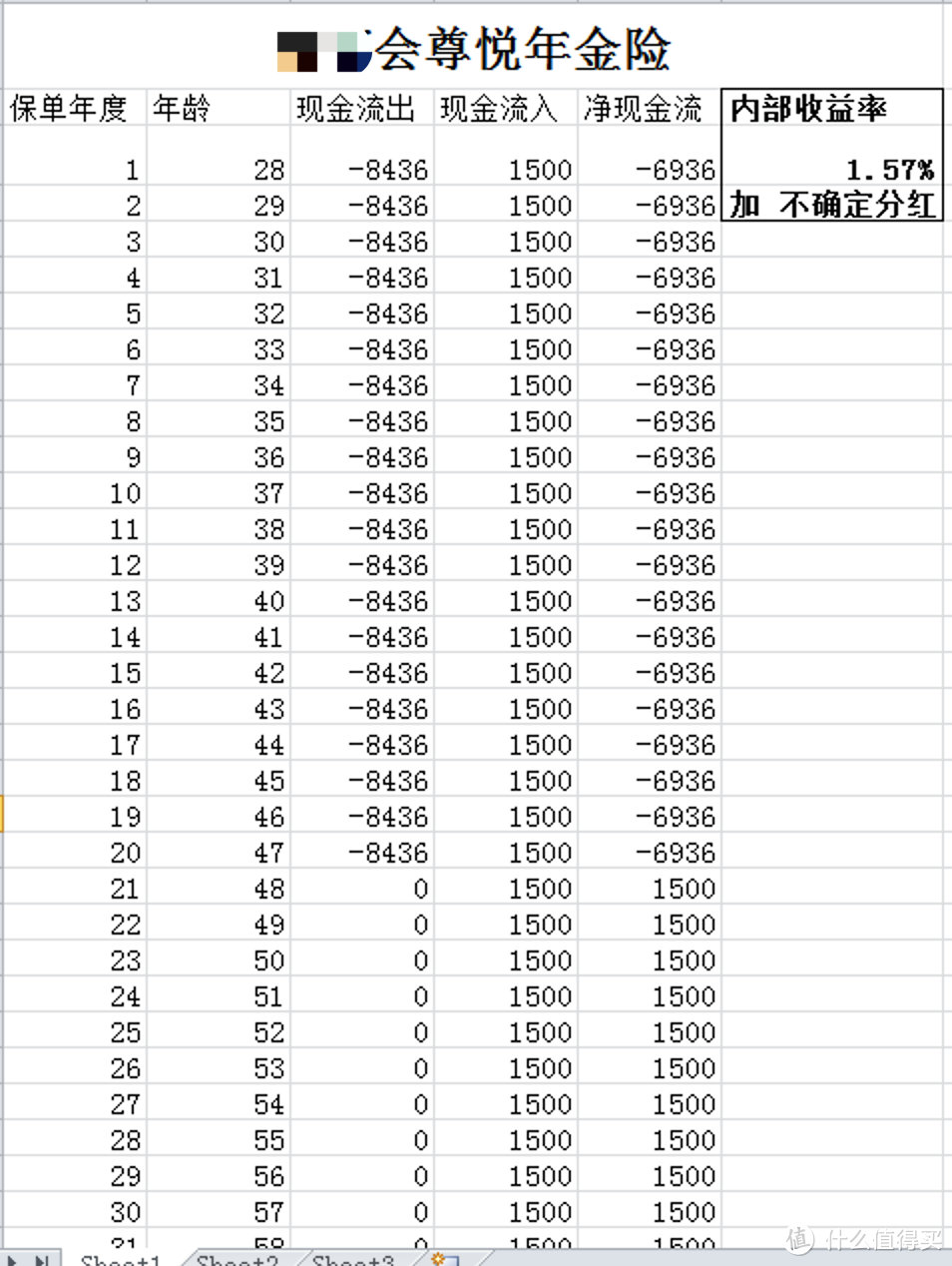

我将客户的保费支付以及后续的年金领取换算成财务上的现金流量表。

换算得出这份年金险的整体真实收益率为【1.57%+每年不确定分红】,结合客户这两年的分红数据,保单整体真实收益率仅略微高于2%。

而当时保险公司销售人员是按每年5%~6%的年复利进行口头承诺和演算的。

这里最大的问题就是,销售人员单方面夸大了每年的不确定分红,而客户并没有分辨合同条款的能力。

二.如何留下有力的证据

客户发现了这份保单的实际收益和当时的承诺不符后,第一时间与某都会销售人员联系沟通。

原本在第一次沟通时,销售人员还是承认当时所承诺的保单利益。后来客户找我分析清楚这份保单的实际保障利益后,想再通过电话录音的形式留下证据时,对方已经不承认当时的演算了,并且一口咬定这份保单的一切保障以实际合同为准。

很明显,在这次通话之前,这位销售人员已经得到了特殊的指导

我听过这段录音之后发现毫无漏洞,客户也没有留下投保之前的纸质演算证据,现在再想取证已经很困难了。

所以,取证的关键在于,让销售人员以纸质或电话录音的形式承认当时所承诺的保单利益。

三.如何避免被销售误导

首先,所有保险的保障权益都是以合同为准的,不要轻易相信任何人的演示数据,对于保单条款有疑问时,一定要及时弄明白。

其次,如果发现了有【误导销售】的可能性存在,在每次与保险公司、销售人员沟通的过程中,都要录音留痕。

四.最终结局

更新一下这个案子的后续进展,最后在我的协助下,保监会受理了客户的投诉,保险公司接受了客户全额退保的诉求。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<