41

57

友邦公布近5年理赔报告,外资保险还值得买吗?

2020-04-18 15:29:24

7点赞

32收藏

6评论

一直以来,友邦保险给人的印象,都有道格外耀眼的光环。

国际大品牌、百年老店、外商独资...... 它们家的产品,也被称为 “保险中的爱马仕”。就连友邦的代理人也是保险界的一道靓丽风景,不乏医生、律师、高管等高素质人才。

甚至有朋友说,宁愿多花点钱也要买友邦,因为听说很好理赔,“为客户找理由理赔”。

最近,友邦公布了近 5 年(2015 - 2019)的理赔报告。今天就来和大家聊聊:友邦的理赔到底好不好?我们的保险应该怎么买?

主要内容如下:

友邦这 5 年,理赔爽快吗?

友邦服务,真的有那么好吗?

看友邦理赔,保险应该这样买!

一、这 5 年,友邦理赔爽快吗?

友邦保险以中国香港为总部,仅在亚洲 18 个地区开展保险业务。内地有上海、北京、广东、深圳、江苏共 5 个分公司。

虽然分公司数量不多,但是在最新的年度保费排名中,友邦保险以 261 亿保费,排在全国第 19 名。跻身于 2019《财富》世界 500 强排行榜中第 388 位。

市场上一直流传着友邦 “服务好,理赔好” 的说法,而用数据说话,似乎更让人信服。

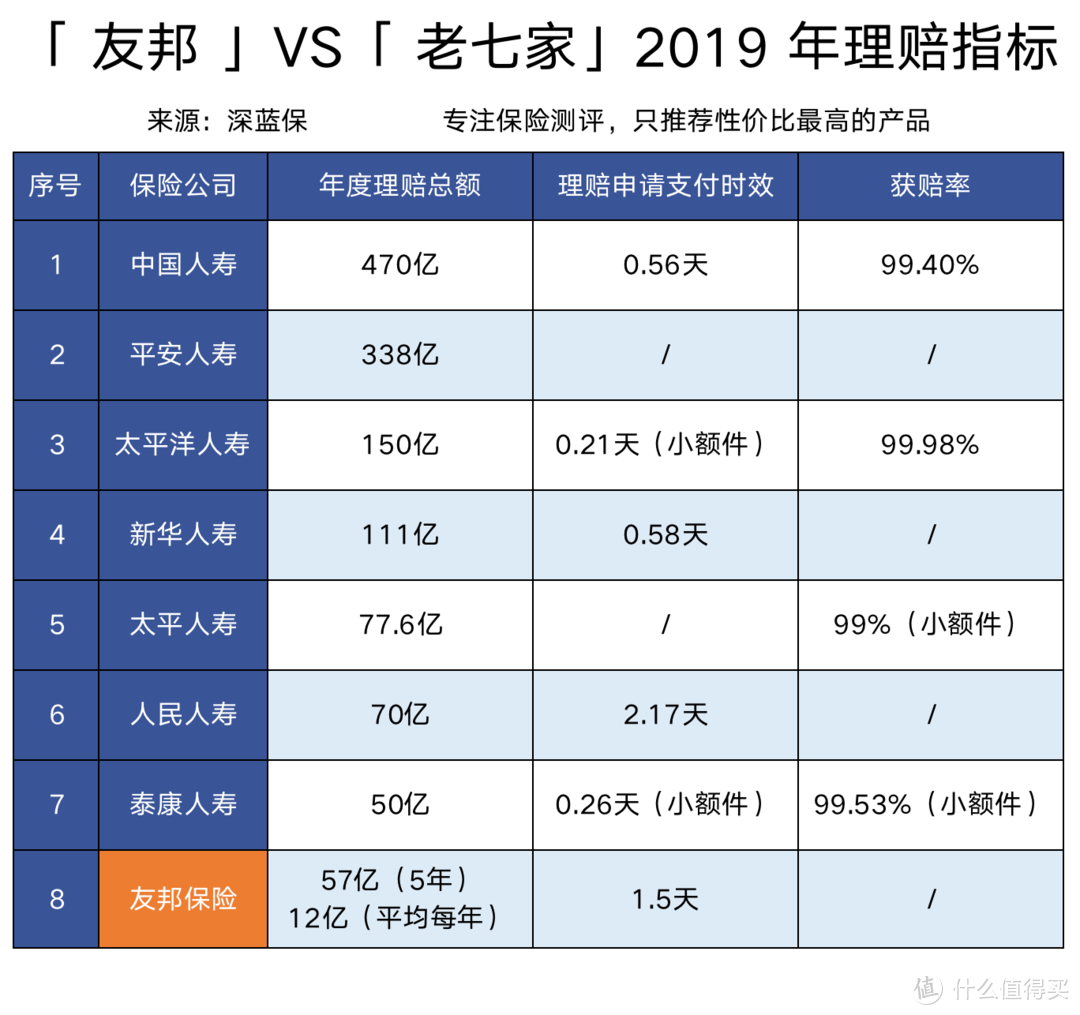

深蓝君不吹不黑,带大家看看:友邦与占据保险行业半壁江山的老七家保险公司相比,理赔会更出色吗?

直接说结论:

友邦 5 年理赔,总额 57 亿:相当于平均每年赔 12 亿,看上去远低于老七家公布的 2019 年度理赔总额。但可能与友邦分支机构少有关,卖得少自然赔得少了。

友邦理赔速度 ,未拖后腿:友邦 2019 年平均理赔时长为 1.5 天,与业内平均不到 2 天相比,要快些。

此外,友邦还公布了电子化理赔最快 1 分钟。其实不少公司,结合目前人工智能、大数据等先进科技,也推出了特色的理赔服务。

例如:平安的闪赔,30 分钟内打赔款,平均 14 分钟,最快 17 秒;新华的 AI 快赔,自动化已达 58%,平均 0.58 天结案......

可见,线上理赔是未来的趋势,通过互联网实现理赔,我们的理赔只会更加快捷方便。

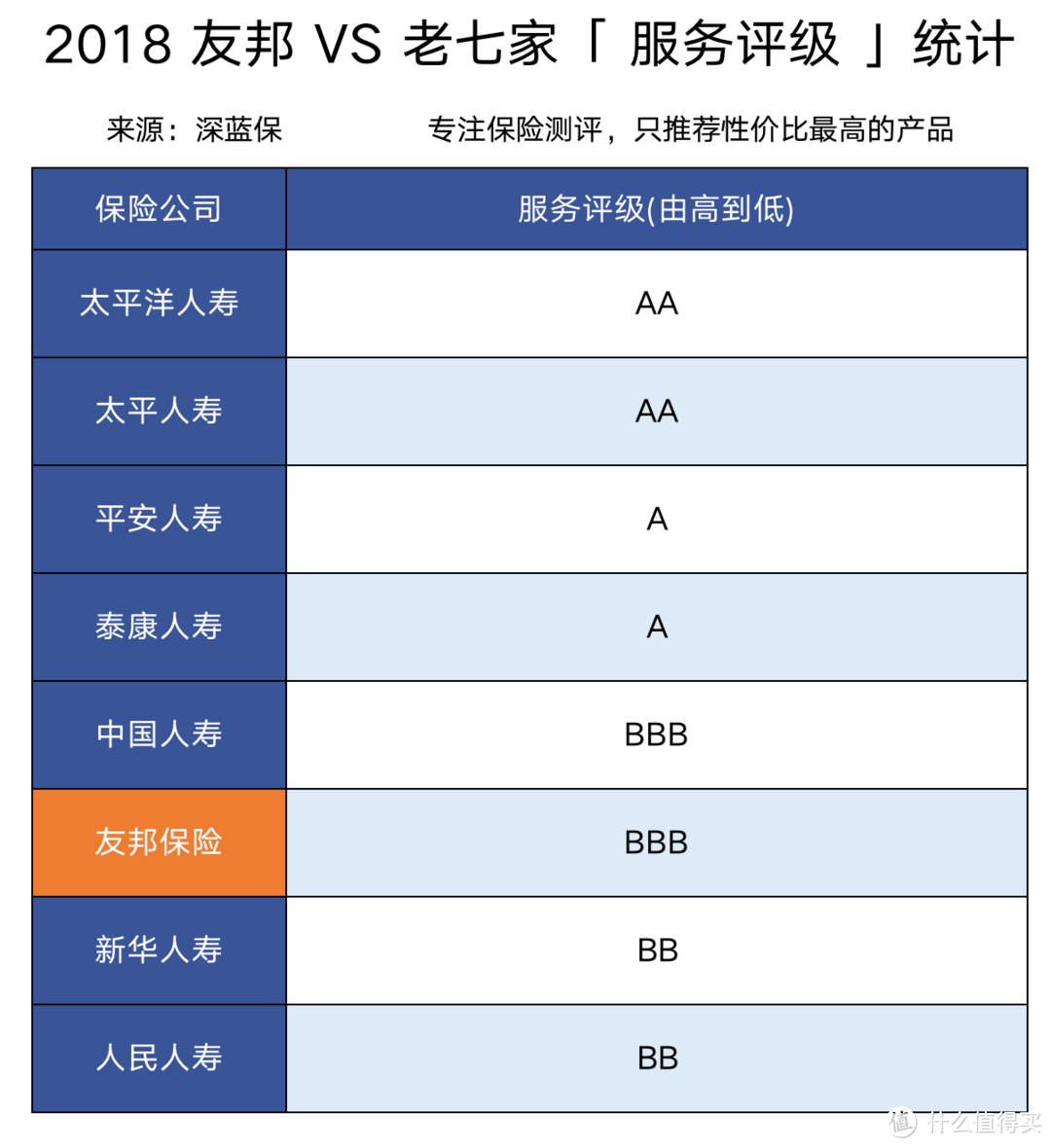

二、友邦服务,真有传说中那么好吗?

保险就是一份保单的承诺,关于日后怎么赔,压根心里没底。因此,不少人倾向大公司大品牌,觉得服务更好,更安心。

那么,什么样的服务才叫好?论代理人的服务态度,论理赔速度,还是论客服接通电话速度...... 总之,每个人的想法都不一样。

银保信为大家统一了标准,按照 8 个指标,每项打分相加,最高为 AAA 级,最低为 D 级。

下面一起看看,友邦与老七家保险公司的最新评级:

可见,一直定位高端的友邦被银保信评为 BBB 级,并不是最优的 AAA 级。

此外,如果服务好,自然投诉就少。今年 3 月份,银保监会披露了 2019 年保单投诉情况。

那么,友邦与老七家保险公司相比,每卖出 1 万张保单,投诉量谁多谁少?一起来看下:

如图所示,友邦的投诉量是 0.36 件/万张,这个数据高于国寿、泰康等公司,不过比平安、新华要低,算是中上水平。

通过以上数据可看出,友邦的整体服务水平,并没有传说中那么好。

其实,服务最终还是看服务你的代理人,所以每个人的体验都会不同,建议大家选择性参考。

三、友邦 5 年理赔,看重疾险怎么买?

《 5 年高考, 3 年模拟》是不少高考生借鉴研读的备考库,毫无疑问,友邦这次 5 年的理赔数据积累,也具备一定的含金量。

通过理赔数据分析,更科学地告诉我们,买重疾险应该遵循如下三个原则:

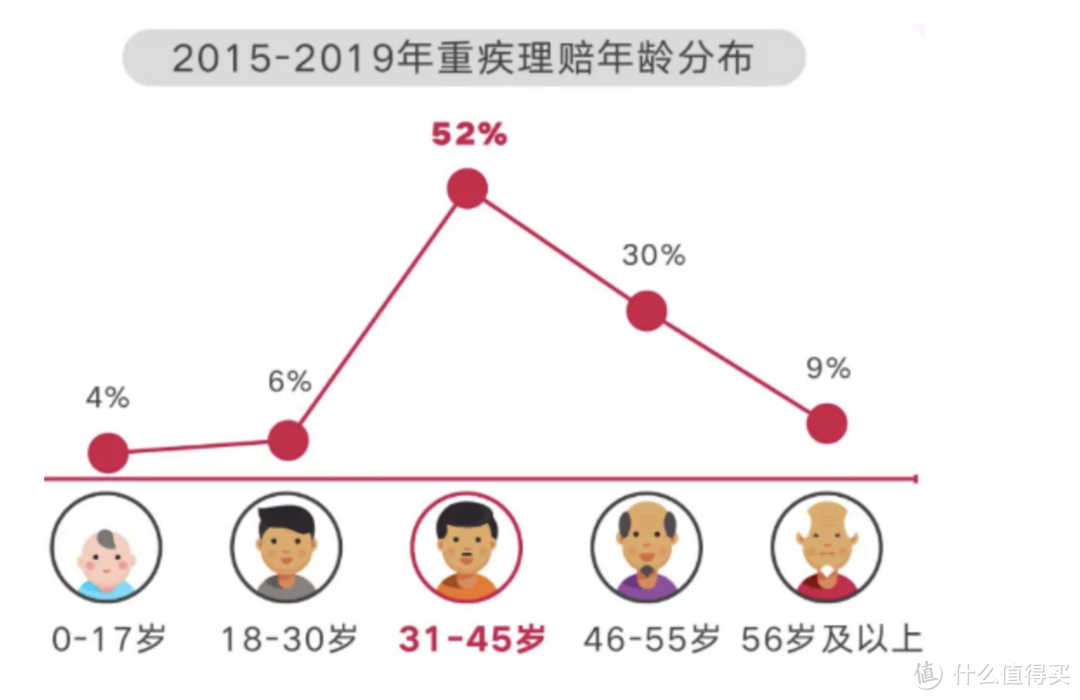

原则 1:趁早买

不少朋友认为,患大病是老年人才有的专利,年轻人身体素质那么强,平时感冒发烧都能自我痊愈。然而,中青年恰巧是重疾理赔的重灾区。

在友邦公布的 5 年理赔数据中,31 - 45 岁重疾理赔的人数占到了 52%。

31 - 45 岁这个年龄段,正好是家庭责任最重的时候,“上有老,下有小,中间压着房贷车贷”。

一旦患上大病,不仅没有收入,还要承担高额的治疗费。有积蓄的家庭可能被掏空,没积蓄的家庭只能四处借钱…

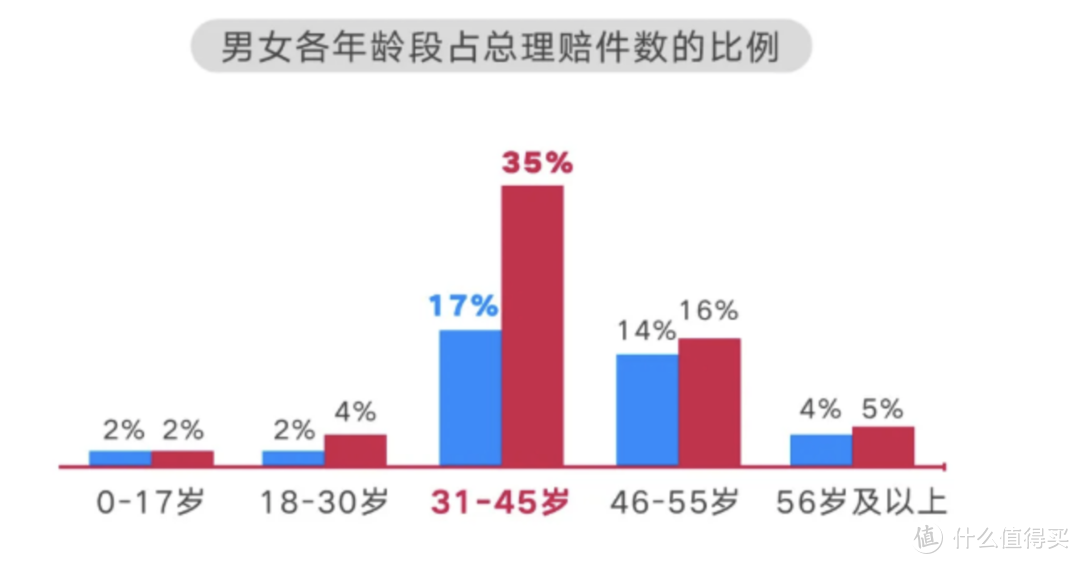

此外,友邦的理赔报告还显示,女性比男性赔得多。尤其在 31 - 45 岁,女性理赔是男性的两倍。

这表示女人比男人更容易患重疾吗?深蓝君认为不是,更多的是因为男女保障意识不同。关注我的用户 70% 为女性同胞,在买保险这件事上,她们似乎比男性更操心。

原则 2:买高保额

我曾多次跟大家强调 买保险就是买保额 ,不怕你们嫌我唠叨,就是想引起大家的重视。

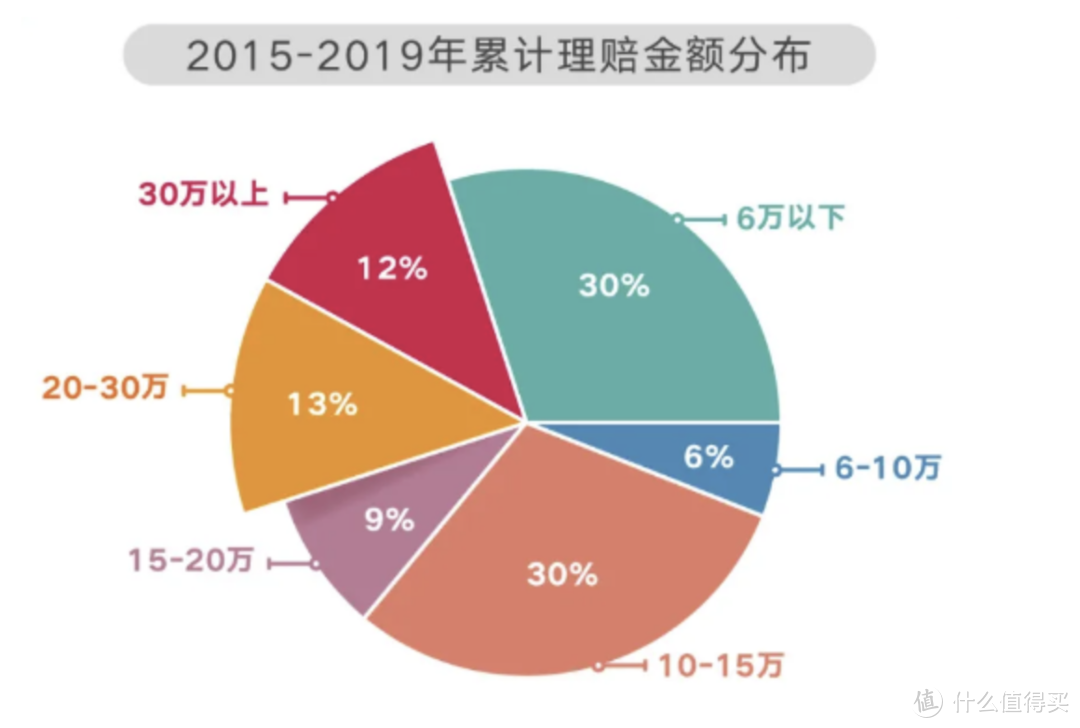

从友邦公布的数据来看,有近 8 成的人,买重疾险的保额不超过 20 万。

重疾险保额太低,根本就没有意义。现在买辆车都要十几万,重疾治疗费用平均在 30 万以上。加上通货膨胀,保额应该尽量买大一点。

如果相同的预算,买消费型重疾险,50 万保到 70 岁,和 30 万保终身,我觉得前者更值得考虑。

原则 3:关注高发疾病

无论是保 100 种还是 120 种重疾,其中的 25 种法定重疾就占了 95% 的理赔。

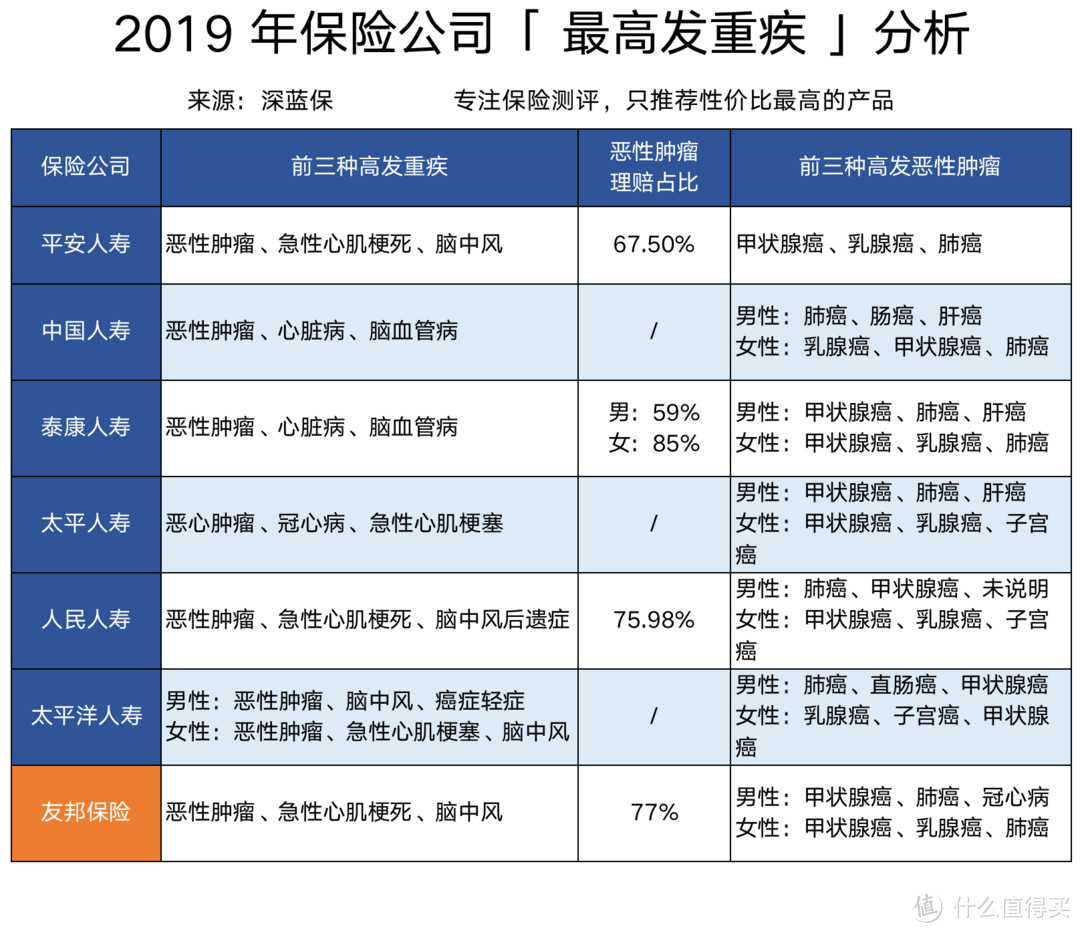

下面一起来看下,各保险公司公布的高发重疾统计:

直接说结论:

恶性肿瘤赔得最多:单单一个疾病就能占到 60 - 86% 的理赔,是最高发的重疾。

关注心脑血管疾病:例如急性心梗、脑中风后遗症,是除了癌症外,第二、第三高发的重疾。

男女高发癌症不同:主要由于男女身体结构不同导致,但总体来看,甲状腺癌、乳腺癌、肺癌最常见,这也是为什么有结节买保险比较难的原因了。

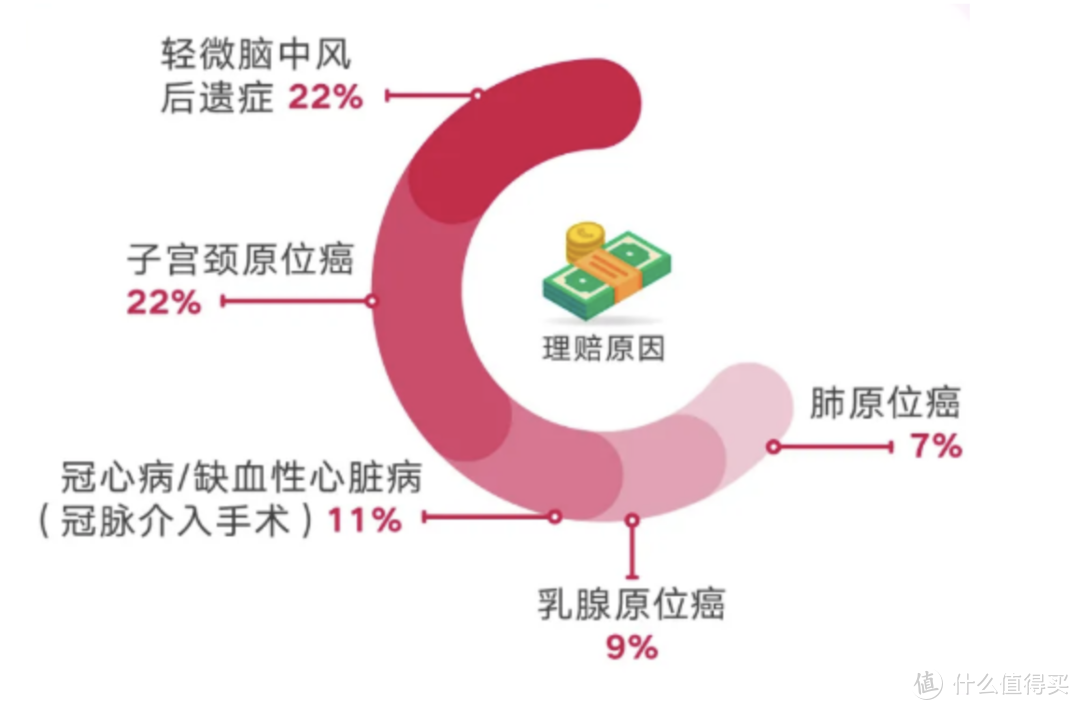

除了高发重疾外,哪些轻症赔得多呢?以友邦公布的 5 年数据为例:

可见,高发轻症与高发重疾相呼应:

原位癌最高发:原位癌是癌症的早期阶段,在轻症中赔得最多。其中子宫颈原位癌、乳腺原位癌合计占了 31% 的轻症理赔,在此呼吁女性朋友,要养成体检的习惯,早发现早治疗。

心脑血管占比不低:冠状动脉介入,脑血管疾病合计占了 33% 的轻症理赔,同样很高发。

目前自带轻症保障已经是重疾险的标配了,关于轻症如何挑选,有需要的朋友可以点击查看>>>

四、家庭经济支柱,身故保障更要重视!

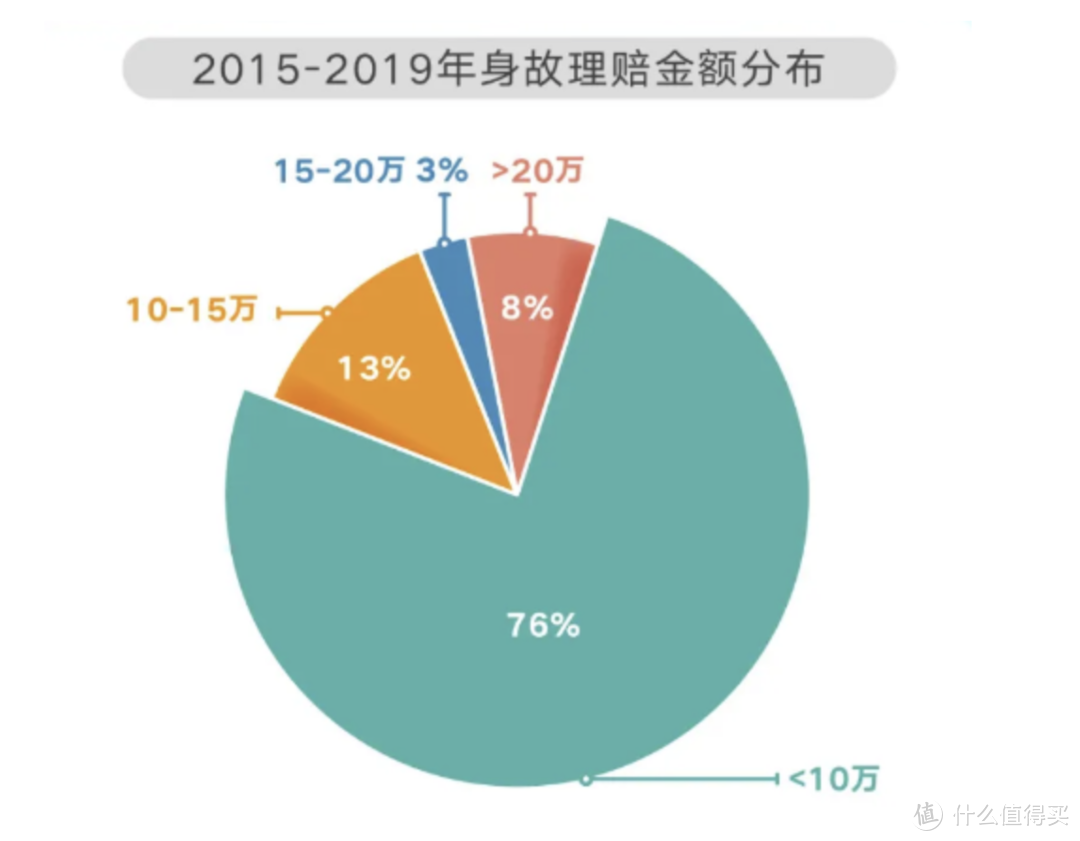

在友邦这份理赔报告中,身故理赔数据让我很吃惊:近 8 成的客户,身故理赔在 10 万以下。

作为家庭经济支柱,如果不幸因疾病或意外身故,那么整个家庭的责任就都留给了另一半。

而这 10 万的身故赔偿,抵得过每月房贷车贷吗?还有儿女的教育,父母养老和医疗…

毫无疑问,定期寿险是最能体现家庭责任与爱的险种,站着是一台印钞机,躺下是一堆人民币。花很少的钱,就可以获得极高的保额。

30 岁男性,100 万保额,保至 60 岁,每年 1000 块左右,女性只需要几百块。

建议任何上有老下有小的成年人,都应该配置定期寿险。

五、写在最后

买保险,理赔无疑是大家最关心的。

今天,通过友邦 5 年的理赔数据分析,让大家更真实地了解保险理赔,以及给大家带来一些投保指引,让更多人用好保险。

如果今天的分享对你有所帮助,欢迎点赞转发!

最好的保险,是永远不理赔。愿我们一生平安:)

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。

新东方泓

校验提示文案

trinity009

校验提示文案

birdblur

校验提示文案

cowboyayanami

校验提示文案

cowboyayanami

校验提示文案

trinity009

校验提示文案

新东方泓

校验提示文案

birdblur

校验提示文案