16

18

法律是如何保护你的保单的?

2019-01-17 10:20:53

1点赞

15收藏

5评论

对不了解的东西,我们在购买时总会有一些疑虑。买保险也是一样的道理,很多人能意识到保险的风险管理功能,也确实有转移大病风险、养老、稳健投资的需求,却因为不了解保险而感到担忧。

保险与民生有着重大关系,国家对有关保险的组织、保险对象以及当事人的权利义务等法律规范都有着相关规定,也就是我们现在所称的《保险法》。那么,法律是如何保护我们的保单的呢?

明确规范权利与义务

(一)规定卖什么

(二)规定谁能卖及怎么卖

(三)规定投被保人的关系

严格限制保险人的主体资格及破产

(一)保险公司的高准入门槛

(二)保险公司的各项保障制度

(三)保险公司破产后人身保单的处置

一、明确规范权利与义务

以全社会的力量来消除少数成员遭遇的危险,是保险的基本宗旨。为了发挥保险真正的作用,《保险法》从多个方面明确规定了保险人与投保人双方的权利与义务,保障保险合同的正当权益。

(一)规定卖什么产品

保险产品从设计到上市销售,并不是随心所欲的。

一方面,保险产品的设计需坚持保险姓“保”的理念与原则。

保险市场上有时也存在各种销售误导的情况,如网上冠以明星噱头的“鹿晗恋爱险”,实质是一种赌博行为;类似的“忘穿秋裤”险、“扶老人险”等也都是蹭热点的行为,它们利用的是大众对保险认知的缺失,挂羊头卖狗肉,实际是无法实现保险转移经济风险的作用的,并不属于真正意义上的保险产品。

另一方面,保险产品的合同条款设计都有明确的规范。

例如《保险法》第十八条规定了保险合同必须写明的重要信息,如保险标的、保险责任和责任免除、投被保人信息、保险金额、保险金赔偿和争议处理办法、订立合同的日期等;《保险法》第十七条对关于免责条款作了明确规定:

对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。

第十九条规定了保险人提供的格式条款订立的保险合同中无效的条款:

(一)免除保险人依法应承担的义务或者加重投保人、被保险人责任的;

(二)排除投保人、被保险人或者受益人依法享有的权利的。

《保险法》一方面调整政府与保险人、保险代理人之间的关系,另一方面,也调整合同主体之间的关系,给这一系列相关行为提供了法律依据。

(二)规定产品谁能卖以及怎么卖

1. 保险产品谁能卖?

只有持相关资质的企业和个人才能销售保险产品,企业一般包括保险公司、第三方经纪平台、第三方网络平台等;个人一般是有执业证的代理人或保险公司业务员。由于保险公司是设计研发保险产品的主体,我们以它为例看看国内保险公司需要具备的资质:

根据《保险法》的相关规定,注册保险公司必须具备以下五个条件:

(一)有符合本法和公司法规定的章程;

(二)有符合本法规定的注册资本最低限额,最低人民币二个亿;

(三)有具备任职专业知识和业务工作经验的高级管理人员;

(四)有健全的组织机构和管理制度;

(五)有符合要求的营业场所和与业务有关的其他设施。

将上述材料准备好后,到银保监会提供相关资料进行申请,由银保监会审批。

此外,判断业务员是否有执业资格,可登陆银保监会官网输入姓名及身份证号码后四位或者执业证编号,只有通过考试拿到执业证才可从事保险行业。

2. 保险产品怎么卖?

以上说过,能卖保险产品的都需要保险销售的相关资质,代理人也需要执业证。符合这个条件的情况下,再进行保险产品的销售:

投保人需要与保险公司订立保险合同

《保险法》详细规定了保险合同必须含有的内容,如保险费、争议处理、赔付条件、日期等;投保人需要遵从最大诚信原则进行健康告知,按合同条款支付保费,获得保险保障。

保险业务员/代理人销售行为需合规

在销售保险产品的过程中,为避免销售人员的误导,《保险法》有明确的规定,让投保人能读得懂条款,理解条款,艰涩难懂、含糊不清等问题都需要避免。

近年新规定的保险“双录”就很好地解决了这一问题。双录”通过录音录像两种技术手段,更直观地记录下投保过程中的关键环节。一方面保护消费者合法权益,同时也有利于厘清双方的责任,让投保行为得到充分的保障。

(三)规定保险投被保人的关系

首先投保需符合保险产品的健康告知,然后我们来讨论谁能为你买,你能为谁买,以及怎么买的问题:

1. 投保人与保险标的应有利益关系

保险不同于其他消费品,财产保险的保险标的是和投保人有关的财产,人身保险的标的是被保人的身体、生命或健康,因此,我们在《保险法》中可以看到,要求投保人与保险标的必须有利益关系。

你不能以别人的财产作为保险标的去投保财产险、与你没有利益关系的陌生人也不能为你投保人身保单,能为你投保,你也能为对方投保的人一般是父母、子女和配偶;如果未成年人父母去世的可由监护人投保。

2. 不同险种有不同要求

以含人身保障的寿险为例,为他人投保寿险需征得被保人同意,投被保人年龄需满18周岁;人身保额也有一定的限额,具体看不同保险产品条款的相关规定。

《保险法》对这一系列都有详细的规定与限制措施,因此保险合同的合规性自有保监会判断,有法律的保护。

保险公司也属于企业,可以申请破产,我们之前写过《保险公司亏损,还能不能买他家的保险》这里再来梳理和强调一下法律对保单的后续保障,即对保险人主体资格及破产的相关内容。

二、严格限制保险人的主体资格及破产

(一)保险公司的高准入门槛

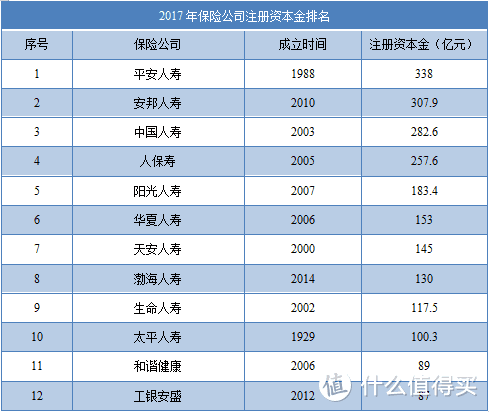

由于保险公司尤其是经营人身保险为主的保险公司,有行业周期限制这个规律(前期投入成本大导致亏损,需长期经营盈利),保险行业对资金的门槛要求非常高,保险公司的主要股东要有持续盈利能力,且净资产和注册资本不得低于2亿。还是以下表为例:

(二)保险公司的各项保障制度

1. 责任准备金、保险保障金和偿付能力要求

保险公司每年收取的保费,需要上交一部分责任准备金给银保监,保证基本的理赔。

保险公司要上交保费的0.8%给银保监会作为保险保障金,防止某家保险公司出现重大变动。

偿付能力则是衡量保险公司财务状况的基本指标,规定偿付能力不得低于100%,高于100%即意味着保险公司偿付能力没有问题的。

2. 公积金制度和再保险制度

《保险法》第99条规定,保险公司必须从每年的净利润中拿出一部分作为弥补“来年可能出现的亏损” 的资金。

再保险制度,指保险公司向再保险公司投保,事先商量好赔付比例,分摊保险公司可能倒闭、亏损的风险。

(三)保险公司破产后人身保单的处置

人寿保险以长期险为主,以人的生命、健康为保险标的,若是经营人寿保险业务的公司破产,那也是关系民生的重大事件,有关部门肯定也要考虑这个问题,我们看看《保险法》第九十二条关于人寿保险的规定:

经营有人寿保险业务的保险公司被依法撤销或被依法宣告破产的,其持有的人寿保险及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。转让或者由国务院保险监督管理机构指定接受转让前款规定的人寿保险合同及责任准备金的,应当维护被保险人、受益人的合法权益。

一份小小的保单,要求保险公司有雄厚的资金和充足的赔付能力,加上国家出台的政策也强有力地保障了客户的保单利益。所以,如果你看中了合适的保险产品,就大胆买吧!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“中民保险网”,微信搜索“zhongmin-cn”。

值友00000000001

校验提示文案

天际明

校验提示文案

天际明

校验提示文案

值友00000000001

校验提示文案