19

10

受英伟达战略转型和结构性因素影响,高端内存价格或将翻倍

2025-11-26 16:41:06

0点赞

2收藏

1评论

由于芯片严重短缺,预计到 2026 年第二季度,内存价格将比目前水平上涨 50%。

目前,传统 LPDDR4 内存价格上涨风险最大。

更广泛、更长期的风险因素体现在先进芯片上,因为英伟达 ( NVIDIA ) 加大了对服务器中 LPDDR 的需求,从而影响了更广泛的消费电子市场。

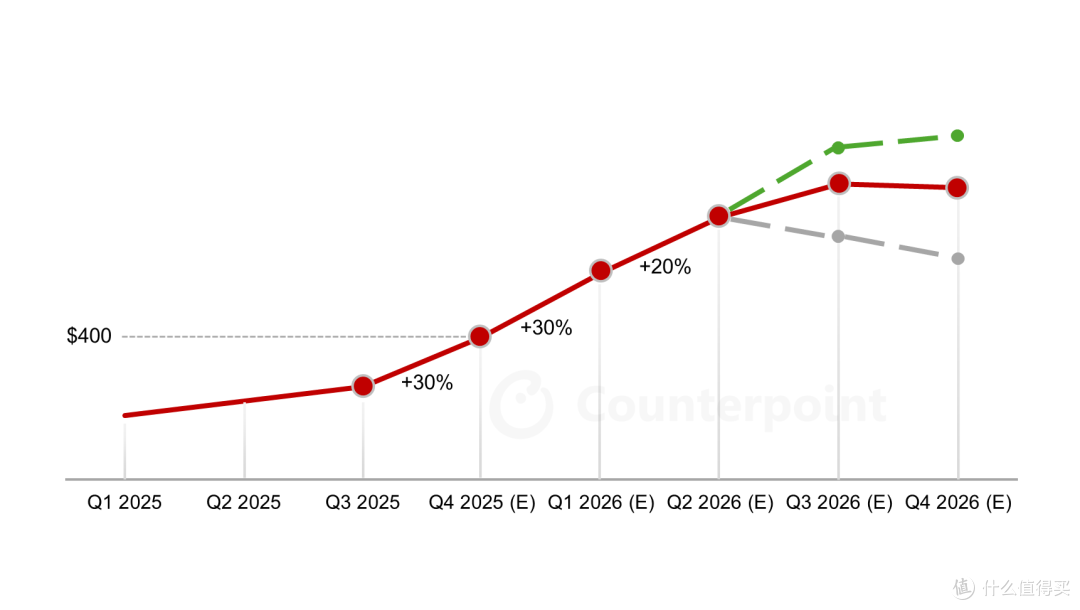

根据 Counterpoint Research 最新发布的《面向 GenAI 的内存解决方案》双周报告,内存价格在 2025 年第四季度可能会上涨 30%,明年年初可能还会再上涨 20%,而今年迄今为止,内存价格已经上涨了 50% 。

关键问题之一是传统 LPDDR4 内存供应紧张,这是由于供应商将产能转向更先进的芯片以满足人工智能需求,从而扭曲了市场。现货价格出现失衡,服务器和 PC 使用的 DDR5 内存价格约为每千兆 1.50 美元,而消费电子产品中使用的老款 DDR4 内存价格为每千兆 2.10 美元——甚至高于价格徘徊在每千兆 1.70 美元左右的先进 HBM3e 内存。

Counterpoint预测,到 2026 年,所有主要芯片制造商的 DRAM 产量将增长超过 20%。研究总监黄明生表示:“三星可能会重新分配其不断扩大的 1C 工艺产能,SK 海力士正在加紧生产并提高销售目标,CXMT 的业绩可能会超出预期,而通常注重投资回报率的美光不太可能止步不前。”

更长远、更广泛的风险:高级内存

目前芯片短缺主要是由于传统芯片的紧缺造成的,这影响了使用 LPDDR4 的低价消费电子产品,例如预算型智能手机。

黄表示:“未来更大的风险在于先进内存领域,因为英伟达最近转向 LPDDR 意味着它已成为一家大型智能手机制造商级别的客户——这对供应链来说是一次巨大的转变,供应链无法轻易消化如此大规模的需求。”

传统上,服务器依靠带有纠错码 ( ECC ) 的 DDR 内存来保证可靠性,但 NVIDIA 正在转向 LPDDR,以降低功耗并在 CPU 级别处理纠错,而不是依赖 DDR5 ECC。

因此,在供应高度紧张的情况下,Counterpoint 预测 2025 年第一季度至 2026 年底,DDR5 64GB RDIMM DRAM 模块价格将上涨 2 倍。

资料来源:Counterpoint Research《面向GenAI的内存解决方案》双周刊,第21期

目前的短缺主要影响低端智能手机市场,尤其是入门级智能手机制造商。“但这种冲击可能会蔓延到更广泛的智能手机和消费电子生态系统,”

高级分析师 Ivan Lam表示。“我们指的是智能手机物料清单成本的大幅上涨——某些型号的涨幅甚至高达 15% 以上——尤其是在中高端市场,这将侵蚀利润率或影响增长。很可能两者兼而有之。”

所有这一切都将受到宏观风险的影响——从关税和地缘政治到就业趋势——这些风险又增添了一层不确定性。目前,该行业面临着产能受限和价格飙升的双重困境,这将迫使供应商和制造商都做出艰难的权衡取舍。

全球内存价格飙升

NAND 闪存和硬盘的价格也在同步上涨,它们都受到同样需求紧张的影响。早在 9 月份,DRAM 和 NAND 闪存的合约价格就上涨了 15% 到 20%,而随着我们进入今年最后一个季度,这一趋势还在加速。据报道,主要云服务提供商已同意支付比上一季度高出 50% 的内存芯片价格。此外,即使支付了这些溢价,一些公司也反映只收到了订购服务器内存的约 70%,而小型买家收到的则更少。内存优先分配给了那些财力雄厚的公司,这影响着所有方面。

任何想要升级或组装电脑的人都会注意到,如今内存价格已经高得离谱。今年 CPU 或 GPU 价格下降带来的成本节约,很快就被内存价格的飙升抵消了。即使是现在,桌面级 DDR5 内存的价格也比几个月前翻了一番,这无疑会大幅增加任何装机成本。如果你以为可以用 老款的 DDR4 内存条来替代,那就大错特错了。DDR4 内存条的价格也在上涨,而且由于供应日益紧张,价格也越来越高,这是因为 DDR4 正在逐步停产。像三星、SK海力士和美光这样的公司正在延长 DDR4 的生产周期,但按理说,DDR4 的生产应该已经停止了,而且它们的产量也不太可能再像以前那样高了。

感受到压力的不仅是消费者和人工智能公司;生产笔记本电脑、智能手机和显卡等设备的厂商也同样面临困境。大型 PC OEM 厂商和系统集成商已经开始恐慌性地抢购和囤积内存以确保供应,华硕表示其库存仅够维持两个月的生产。嵌入式设备也未能幸免,树莓派基金会此前已提前囤积了内存,但由于内存成本“比一年前上涨了约 120% ”(树莓派控股公司首席执行官埃本·厄普顿语),不得不分别将其 4GB 和 8GB 型号的内存价格上调 5 美元和 10 美元。

人工智能是官方解释

数量惊人的 DRAM 芯片竟然只流向了少数几家公司。

行业领袖的解释主要集中在需求激增和供应受限的双重困境上,而该领域大多数公司的说法也印证了这一观点。生成式人工智能需要大量的内存和存储空间,因为训练和运行模型需要配备大量 GPU 的数据中心;这些GPU可能拥有数百 GB 的 DRAM 以及数 TB 的闪存。例如,据报道,OpenAI 的新项目“ Stargate ”已与三星和 SK 海力士签署协议,每月采购高达 90 万片 DRAM 晶圆,用于其人工智能集群。

如果最终能够实现这一目标,这个数量将接近全球 DRAM 总产量的 40%。这是一个惊人的 DRAM 数量。同样,云服务提供商也在预购未来几年的内存。再举一个例子,美光科技的 HBM(高带宽内存)芯片产量已经基本售罄,基本可以供应到 2026 年。三星的下一代 V9 NAND 闪存在上市前几乎已被企业客户全部预订,尽管这个问题从技术上讲是从 2024 年 9 月开始的。

在供应方面,全球绝大多数的内存芯片都由少数几家公司生产,显然它们并未为此次需求激增做好准备。DRAM 行业基本上由三星、SK 海力士和美光这三家主要厂商垄断。过去几十年,内存市场残酷的繁荣与萧条周期淘汰了许多竞争对手,最终只剩下这几家大型供应商。这一点至关重要,因为生产商数量如此之少,它们的任何战略选择(或不作为)都会对供应产生巨大影响。在本轮周期中,制造商在上一次经济低迷时期( 2022 年)削减了产量和投资,并且恢复生产的速度一直很慢。

更糟糕的是,由于人工智能泡沫随时可能破裂,内存制造商似乎并没有计划因潜在的市场波动而大幅提高 DRAM 的整体产量。群联电子首席执行官潘建生在接受台湾《天下杂志》采访时表示:

明年 NAND闪存将面临严重的短缺。我认为未来十年供应都将十分紧张。过去,闪存厂商每次加大投资,价格都会暴跌,而且他们从未收回过投资。因此,从 2019 - 2020 年左右开始,各公司都放缓了支出。到了 2023 年,由于 HBM 的利润率非常诱人,美光和SK海力士将巨额资本支出转向了 HBM ,导致用于闪存的投资进一步减少。

限制标准内存供应的另一个因素是,内存厂商正将有限的产能转移到利润最高的产品上。具体来说,HBM(一种用于 AI 加速 GPU 的特殊内存)正经历着一场淘金热,因为 HBM 的价格和利润率远高于普通 DRAM 。厂商每将一块晶圆用于生产 GPU 用的 HBM,就意味着少了一块晶圆用于生产标准PC或服务器 DRAM 。因此,对于大型公司而言,既然同样的资源可以用来生产回报更高的产品,又何必费力投资消费级或常规数据中心硬件呢?这些公司去年就已耗尽了 HBM 库存,如果将产能转向HBM,那么他们不仅可以从每块晶圆上获得更高的利润,还能推高普通 DRAM 的价格。

就 DDR4 而言,鉴于主要厂商给出的淘汰时间表,一些规模较小的中国公司(例如 CXMT 和金华)正在介入 DDR4 的生产,并以更低的价格抢占市场,但它们尚未完全填补市场空白。这种情况似曾相识;DDR3 淘汰时,大型厂商也以同样的方式退出了市场。

本质上,业内人士认为这一切都是供需失衡造成的,人工智能和云计算的需求激增,而供应却无法跟上。许多人认为这并非出于恶意,而是由于时机不佳以及全球 DRAM 供应商的谨慎态度所致。如果人工智能泡沫最终破裂,内存厂商将再次面临像过去那样的价格暴跌。

DRAM 生产商此前曾人为抬高价格。

DRAM市场由三大厂商垄断,已经演变成非法的价格操纵卡特尔。在 21 世纪初,多家内存制造商承认在 1998 年至 2002 年间串谋操纵DRAM价格,导致包括 SK 海力士、三星和美光这三大巨头在内的几家厂商被处以数亿美元的罚款,而这三大巨头至今仍然存在。最近,在 2016 年中期至 2018 年初 DRAM 价格大幅上涨期间(一年半内价格几乎翻了三倍),一起集体诉讼指控三大内存厂商串通限制供应以抬高价格。这起诉讼是由同一家律所提起的,该律所曾在 2000 年代初对这三家公司提起过最初的集体诉讼,当时正值美国司法部展开调查。虽然第二次诉讼最终败诉(上诉也失败了),但这种持续的怀疑并非空穴来风。

所有这些历史都表明了一点:内存供应商既有动机也有先例去协调行为,即使是默许的,以维持高价。当只有少数几家公司控制着供应渠道时,即使没有正式的卡特尔,它们也能从供应受限中集体获利。每家公司都知道,如果市场供应过剩,就会损害它们的利润,因此一种不成文的协调机制就会出现,而这种机制几乎不可能被证实。鉴于过去卡特尔的存在,当听到“人工智能需求”是价格上涨的唯一原因时,很难不抱怀疑态度。无论现在是否存在串谋,内存公司显然正在从当前的危机中获利颇丰。在上一次供应过剩导致的低迷时期遭受了巨大的经济损失之后,主要的DRAM制造商现在由于价格飙升,预计 2025 年第三季度的收益将创历史新高。坦白地说,短缺对企业来说是件好事。

与此同时,这些公司并没有急于增加产能以降低价格,这背后的原因是担心人工智能泡沫,但也巧妙地延长了它们的暴利期。内存供应商已经转向利润更高的芯片(例如 HBM ),并且并没有试图抑制需求的增长。相反,它们正在以更高的价格来满足需求。值得注意的是,三大 DRAM 制造商在本 DRAM 周期中都采取了类似的谨慎(且以保住利润为目标)的策略。它们都削减了老旧产品(例如 DDR4 )的生产,都优先发展利润更高的人工智能相关内存,而且没有一家大幅提高标准DRAM的产量或发动价格战来抢占市场份额。实际上,供应正在被同步“重新分配”。

尽管需求显而易见,但这三家公司似乎都在囤积资金,而不是立即建设新的晶圆厂。例如,美光计划新建制造厂(一家在纽约,一家在爱达荷州扩建),但其中一些项目已被推迟数年,与此同时,据报道,由于市场不确定性,该公司将其新的美国DRAM巨型工厂的建设推迟了两到三年,即便如此,该公司仍在加速推进 HBM 工厂等利基项目。

很难不注意到这种看似巧合的、步调一致的克制策略,并怀疑背后是否另有隐情。所有这些举措都有助于维持价格稳定(对这些公司而言),表明目前没有哪家公司为了抢占更大市场份额而“打破联盟”,通过低价倾销来达到目的。在真正竞争激烈的市场环境下,至少会有一家公司为了满足异常旺盛的需求,不惜压低价格,以扩大市场份额和增加收入。但我们并没有看到这种情况;相反,我们看到的是三大巨头采取了一种谨慎而统一的策略。而这三大巨头,过去都曾被指控操纵价格。

我认为,对官方解释持怀疑态度并非阴谋论的范畴。需要明确的是,人工智能的需求是真实存在的,而且是一个重要因素,我们已经看到了它对各种市场的影响。数据不会说谎,内存的新增消费量巨大,但考虑到内存行业的结构恰好有利于几乎垄断整个行业的三家公司,尤其是在供应受限的情况下,人们很容易产生怀疑。有人可能会认为,这些公司会秉持“绝不放过任何一次危机”的态度,而内存供应商则会反驳说,他们只是谨慎行事,一旦确定这种需求并非虚幻,他们就会投资建设新的产能。

没有好转的迹象

当前的趋势错综复杂,表面上看,其背后确实存在着对整个行业产生变革性影响的因素。人工智能和数据中心的兴起,以及它们对内存和存储的巨大需求,无疑是其中一个重要因素。这种需求的激增,加上供应增长缓慢,无疑是造成我们目前所见价格上涨和产品短缺的主要原因。然而,由于少数几家公司掌控着市场,再加上它们优先考虑利润、削减老产品、谨慎避免产能过剩等决策,都让人更加确信背后可能存在更大的阴谋。毕竟,历史表明,这些公司此前就曾游走在精明商业行为和损害消费者利益的勾结边缘。

总而言之,这两种说法都可能成立。人工智能革命可能正在推动对内存前所未有的需求,而内存巨头们也乐于维持供应压力,因为这实际上相当于在为他们印钞票。不幸的是,其他所有人都被夹在中间,而且感受到压力的不仅仅是消费者。据报道,AMD 正在考虑因此提高其 GPU 的价格,而当企业耗尽笔记本电脑和其他硬件的内存供应时,这些硬件的成本也可能随之上涨。现在很难找到组装电脑的理由,尤其是在这种不确定性何时结束尚不明朗的情况下。

但大多数人最想知道的问题是:这种情况何时才能结束?不幸的是,它很可能会持续到 2026 年,而且正如我们之前提到的,群联电子的 CEO 认为这种情况可能会持续十年之久。情况好转的唯一途径是,要么所谓的AI泡沫破裂,需求降温,要么更多的产能投入使用。如果由于内存价格飙升,企业开始减少 DRAM 的采购量,甚至推迟购买,这或许是一个好兆头,预示着形势即将逆转。但就目前而言,廉价且充足的内存供应时代已经一去不复返了。现在,无论最初的怀疑最终被证明是对是错,有一点是肯定的:庄家赢了,其他人都在付出代价。

萝卜太郎

校验提示文案

萝卜太郎

校验提示文案