7

15

小毛病忘记告知,两年后还需要告知吗?

2022-10-30 18:13:00

0点赞

0收藏

0评论

最近收到读者的求助,事情是这样的:

这个小伙伴在几年前买了一份重疾险,最近翻到自己几年前的体检报告,才想起来有个小毛病没有做告知,正常操作是向保险公司进行补充告知。

但是保险公司的客服给的回答就十分的迷,就是不正面答复是否影响保单的有效性,是否能继续承保。

只是让这个读者自己决定要不要继续交费,为啥保险公司会是这个态度呢?

其实想想也很简单,因为保单生效已经超两年,按两年不可抗辩条款的相关规定,不论没如实告知的内容是否影响承保,保险公司都无法对这份保单进行拒保并解除合同了。

所以,才会给出这么模糊的回复。

没有做好健康告知,在购买保险才发现,估计还是有不少的伙伴有这个情况。

为了保证保单的有效性,避免理赔纠纷,最好还是要联系保险公司进行补充告知,来弥补忘告、漏告等情况。

01

那么该怎样进行补充告知呢?

补充健康告知一般分为犹豫期内和犹豫期外。

在犹豫期内的话,就算未通过告知,被要求退保,也是可以拿回全部保费的。

但是如果是在犹豫期外的话,只能退回现金价值。

02

进行补充告知之后,我们的保险还能保吗?

会有标体承保、加费承保、除外承保、拒保这几种。

只要健康问题不严重的话,还是有机会标体承保的。

如果出现比较严重的病症时,则很大的几率会出现拒保。

值得一提的是,保单如果生效还不满两年的,保险公司是可以解除合同的,但保单已生效满两年,那么保险公司是不能要求退保的。

因为“两年不可抗辩条款”,所以好多朋友以为只要过了两年,出险了保险公司总要赔的。

这是真的吗?那如果保单超过了两年再补充告知,是否无论什么疾病,保险公司都不能拒保必须要赔?

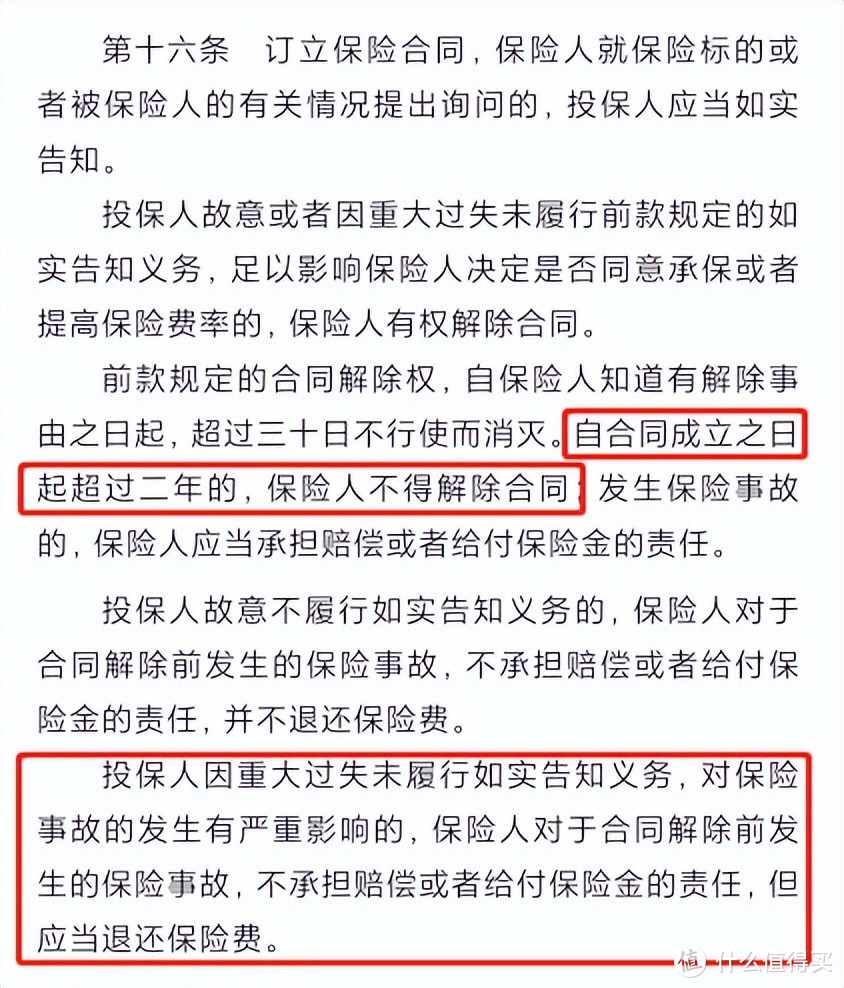

并非如此。我们来看《保险法》对“两年不可抗辩条款”的规定:

如果因自己的过失未如实告知,后面出险是跟未告知的疾病相关的,保险公司是不承担责任的。

总而言之,没有遵循最大诚信原则和如实告知义务,两年不可抗辩条款未必适用。

在八哥这里投保,我们向来的建议都是投保人要严格核对所投险种的健康告知要求,一旦不符合,要么告知后等待核保结果,要么主动放弃投保,切不可隐瞒病史投保。

在健康告知里,也需要仔细看完,确认没问题,再点“我确认无以上问题”,或者其他类似的选项。

如果因过失造成的未告知,那在了解后,应该通知保险公司进行补充告知。避免影响理赔,花了冤枉钱,

这里也希望大家能更重视健康,平时改变不良生活习惯,戒烟戒酒,多运动保持一个好的身体。