480

138

明确了!!!五星红旗为重疾险撑腰了

2022-03-23 17:19:56

0点赞

0收藏

0评论

好消息,之前大家一直担心的保司破产,重疾险保单如何处置的问题?

现在终于有答案了!

如果保司破产,长期重疾险等保单明确会转移到其他保司!

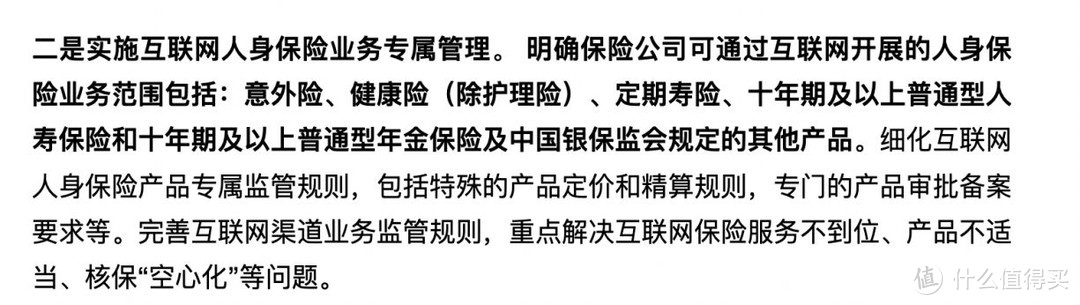

年初,银保监会公布了《保险保障基金管理办法(征求意见稿)》,明确了重疾险转让的问题,

但令人叹息的是,这条新规写得人并不多。

咋了,长白山不说话,某些人的水源就断了?

这个新规的重要性,是跟每个买过保险的人和正打算买保险的人息息相关的。

可能你们有所不知,这条新规彻底终结了几年前撕扯过无数次的话题:

小保司的重疾险,到底安不安全?

一、长期重疾病也能转让了

1.这一点,是之前模糊地带

之前关于小保司重疾险安不安全的问题,大小保司总是各执一词。

可以说是公说公有理,婆说婆有理。

我给大家还原下场景:

通常情况下,大保司的重疾险一般是比中小保司更贵的。

那么怎么解释这个差价呢?

大保司的代理人会唠这么一套嗑:

“我们大保司的资金雄厚,消费者选择我们也是看中了这一点,不像你们小保司,要是哪天资金运转不周,就有可能破产。”

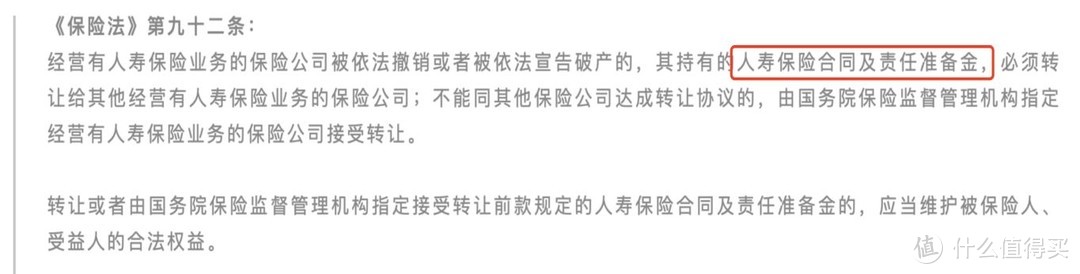

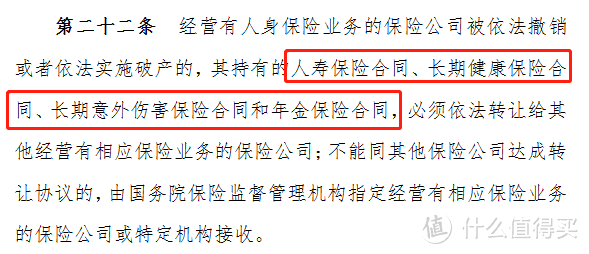

小保司则会反驳:我们的资金的确不像你们那样雄厚,但是也绝对不低的好吗?你得看参照物是谁,且不说我们小保司破产的概率有多低,就算我们破产了,我们的保单还能转让,不信你看《保险法》第92条,经营人寿保险业务的保司要是破产了,人寿保险合同及责任准备金必须转让给其他经营人寿保险业务的保司,到时候我们有可能都是一家人了。

大保司:《保险法》92条说的人寿保险合同及责任准备金,懂什么叫人寿保险吗?根据《保险学》教材、保监会官网、保协培训教材里分类,保险形态分为财产保险和人身保险,财产保险包括财产损失保险、责任保险、信用保险;人身保险包括人寿保险、意外伤害险和健康保险。再细分,人寿保险包含死亡保险、生存保险和两全保险,那重疾险呢?根据《健康保险管理办法》,重疾险属于疾病保险,是健康保险的一种。这样一来,还是不能论证你们小保司的重疾险安全啊。

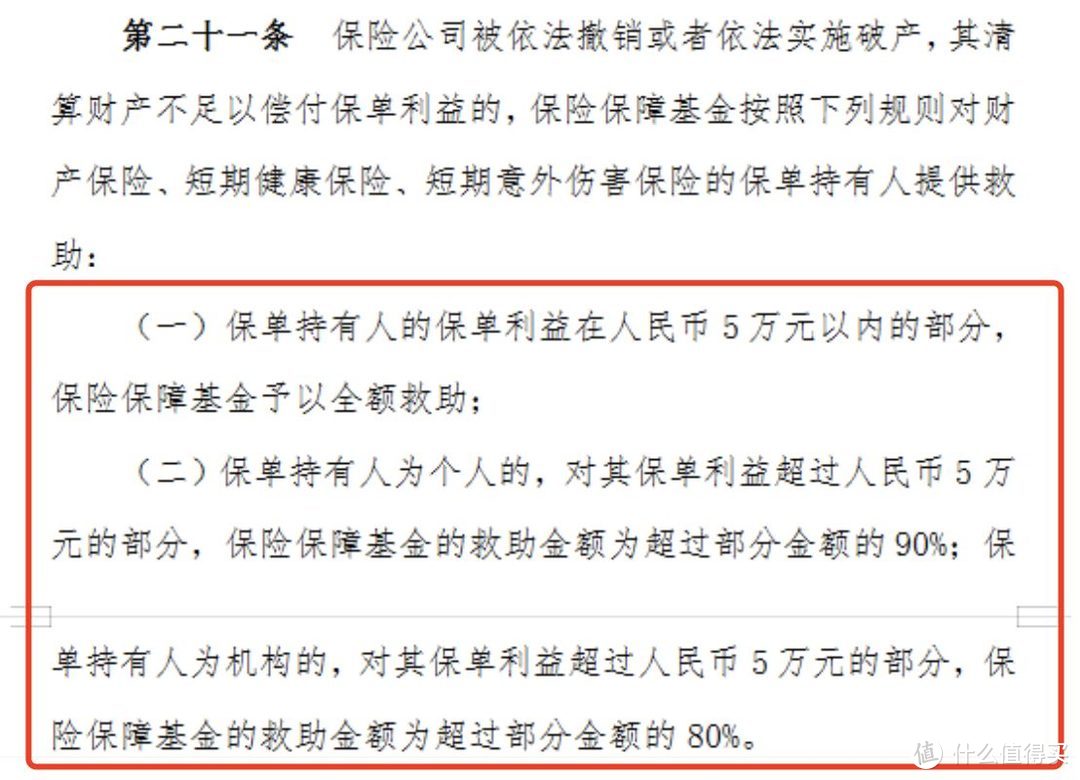

小保司:“就算重疾险不属于人寿保单,根据《保险保障基金管理办法》规定,保司破产后,没有其他保司接盘,清算财产后不足以偿付保单利益的部分,保险保障基金还是会救助的。超过5万的部分,会赔付90%。比如老王买了50万重疾,保司清算后只能给付30万,那么剩下的20万由保金给付,超过5万,保金给付90%,也就是最后到手30+5+(20-5)*90%=48.5(万元)。这已经是最坏最坏的情况了,对老百姓也不会造成很大损失,再说了我们小保司一开始重疾就卖的便宜,谁合算大家心里自有定数。“

大保司:那你想多了,不要误导人,保单利益指的是现金价值,而不是保额。就是说你这保险会被强制退了,只赔你现金价值。现金价值才多少钱啊,而且保障也没了。所以说买小保司的重疾险,你就亏大了。

小保司:谁跟你说保单利益是现金价值的?有点基础逻辑也清楚这里肯定是保额啊。而且投保两年以后保险人(保司)是没资格解除合同的知道不?

犟不过你,我们看实例:按照过往过去发生的案例,像新华保险、中华保险、安邦保险由于种种原因,需要被救助,这个时候保险保障基金就出手救助了,最后包括重疾险等保单最后都成功转让出去了。最后出现赔的都是保额,没见过解约赔当前现金价值的情况。

大保司:我跟你说,过去可以又不意味着将来也可以,你看前几次都是有保险保障基金兜底,万一,未来兜不起了怎么办?

小保司:保金的资产可是超过1000亿好吗,最后要是连保金都兜不起了,只可能是系统性风险,意思是也有几家大保司因为胡来,不行了。但这个几率,简直太小了。

不要问我为什么这么熟悉这个论辩,我之前遇到一个大保司的知名销售冠军,最后真的是不欢而散。

简单总结大小保司在争论过程中的关键输出点:

保司破产,没有政策规定重疾险保单可以转让出去吗?

虽然说从经验来看能转,

但是还不足以说服消费者相信,除非有明确的明文规定。

现在政策出来之后,就是打破这些质疑最有力的武器。

2.现在政策说了什么?

之前担心保司破产后,手上有重疾险等保单的小伙伴彻底松口气了。

这次的征求意见稿把模糊地带彻底修正了。

除了人寿保险,又增加了几样其他类型的保险:

长期健康保险、长期意外险、年金险都能被转让。

也就意味着,你的保单永远不缺接盘侠。

本来就是这样嘛!这种层层设计为的就是保护投保人的长期利益,长期寿险怎么就比长期重疾险高一档?

但有个值得注意的细节是:长期。

这就意味着像短期人寿保险合同、短期健康保险合同、短期意外伤害保险合同等保单无法被转让。

但问题不大,主要有两个原因:

一是短期保险存在续保难的问题,本来就不主张大家买短险;

二是短期保险的可替代性太强了,再换别的就好。

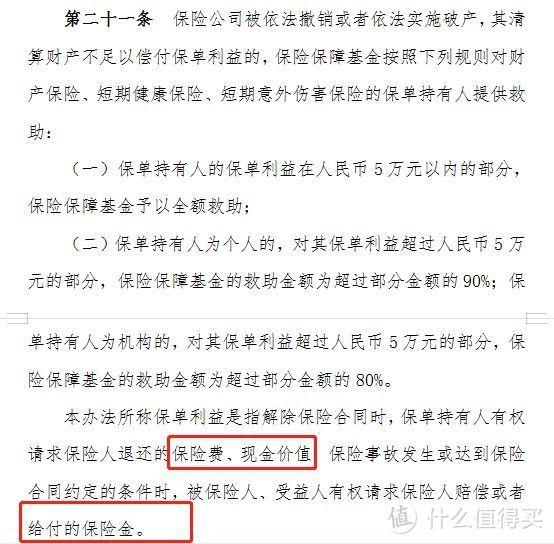

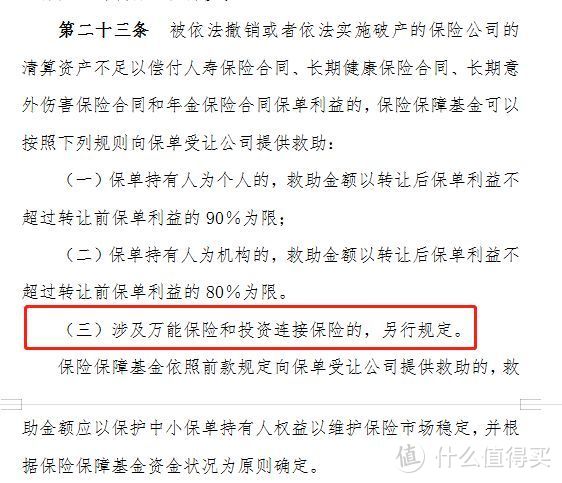

除了规定其他类型的保险能够转让,这次还明确了辩论到吐血的保单利益:

对于个人的保单,保单利益在5万元以内的部分,保额全给,保单利益超过5万元的部分,保金救助90%。

而这里的保单利益是指解除保险合同时,保单持有人有权要求保司退还保险费或现金价值。

问题来了,什么情况下会解除保险合同?

保单生效后,第二年以后保司就无权解除保险合同了,除非被保险人自己主动解除被保险合同。

简单理解,

只买了一年内的短期险,保司解约或想退保,退还保费和现金价值。

如果这年出险了,给保额。

怕有人还不懂,再强调一点,长期重疾险、长期寿险、年金险,不适用于后面这个,不用讨论什么是保单利益,因为他们永远有人接盘!

这新规定告诉我们,保单很安全,该拿的钱不会少的,

买了这些重疾险等保单的小伙伴以后也不用杞人忧天了,

其实啊,不管是啥险的保单,在我国都是很安全的。

二、一张保单能有多安全

这话我已经重复四年了,你知道我这四年怎么过来的吗?

但我不介意再重复一遍,复制一遍:

在目前的监管体系下,大小保司差别很小。

很多人对小保司的固有印象就是:

小公司更容易破产,所以保险最好选择大公司?

比较不相信小保司,无非是害怕小保司破产后自己购买的保单就作废了。

这种担心是人之常情,不过,完全是多余的。

我国的保险业的监管,在全世界是最全面,也是最先进的国家之一。

所以在国内去购买一份保单,

实际上是非常有保障的,安全系数是非常高的。

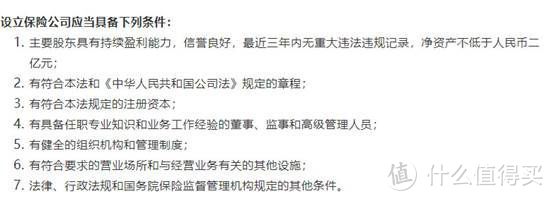

首先,开一家保险公司就是一件很难的事,

我国《保险法》规定,保险公司最低注册资本2亿,且必须实缴。

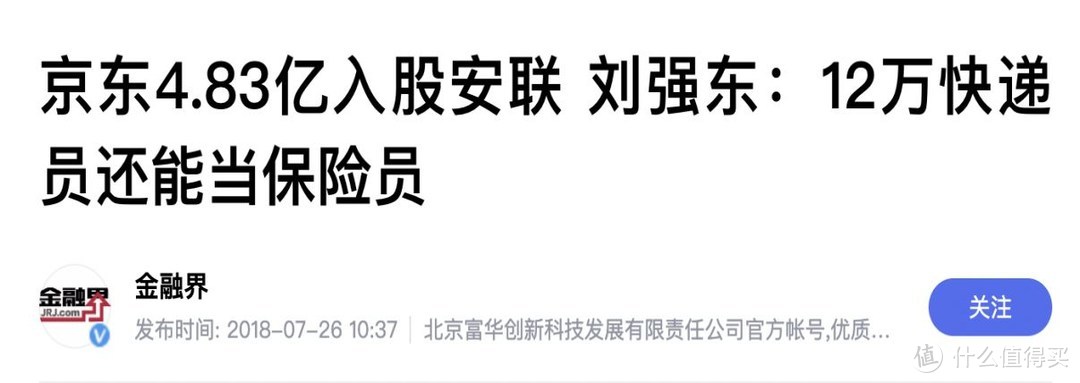

这几年,不管是民间资本还是上市企业,都想进军保险行业,

无论是腾讯、阿里、京东,都对保险业虎视眈眈,

2018年的时候京东更是入资4.83亿到安联,才做上了心心念念的保险业务。

而且安联在保险公司里,算不上“大”公司,也能让国内电商巨头之一的京东入资,

归根结底,原因有二:

一是保险市场存在巨大“蛋糕”,让很多资本家想分一杯羹。

二是,在我国,保险执照太难拿了。

截止2018年12月,国内的保险公司里,集团控股12家,人身险公司96家,财产险公司89家。

除去一家同时有几种牌照的,总数在120家左右。

我们来对比下香港,1000多平方公里的地方,700多万的人口,就有150多家保险公司。

再看下内陆,900多万平方公里的土地,14亿左右的人口,保险公司才120家左右。

不是因为大陆没人开保司,而是大陆设立的门槛太高了。

很多发起设立保险公司的股东都是因保险牌照久攻不下,选择退出保险市场,可见大陆拿到保险牌照的难度有多高。

除此之外,银保监对保司的监管可谓是360度无死角,随便拎几个条款出来出来,都充满着安全感。

积金制度

保险金制度

《保险法》97条规定:

注册资本金20%存入银保监会指定银行,除公司清算时用于清偿债务外,不得动用。

这样做的好处就是,当一家保险公司走到了破产的边缘,这笔钱就发挥作用了,或许能够拯救一家保司。

对于想成立的保司来说,来没盈利就要先交一笔保险金了。

2.责任准备金制度

《保险法》98条规定:

每当出一份保单,就要抽一笔钱作为责任准备金,用于未来可能的赔偿。

和保险金制度的共同点就是往银保监会制定银行增加资金,以防未来不时之需。

很多刚成立的保司,业务做的不错,一到年历财务报告,结果是损失,这和责任准备金制度多多少少有点关联。

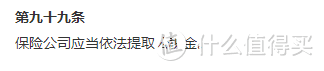

3.公积金制度

《保险法》99条规定:保险公司应当提取公积金。

对保司来说,公司好不容易开始盈利的时候,赚的利润还得留一定比例在公司,以防不时之需。

不得不说,银保监把防患于未然做的是相当不错,多种制度下保证保司的运营。

监管制度

资金运用监管

保险法第106条规定:保险公司的资金运用必须稳健,遵循安全性原则。

只许进行低风险、稳健的投资,

哪怕是股神巴菲特来推荐哪只股票好,都不允许顺便投资的。

另外,保险公司控股股东和实际控制人管理也有相应的规定:

保险公司财务与资产独立,不得通过借款、违规担保占有。

这条规定赤裸裸的和保司说,休想做空手套白狼的事儿,

像某o共享单车拿着用户押金不知道干啥的的事,在保险行业就不会出现。

2.偿付能力监管

我国的第二代偿付能力监管制度体系(简称“偿二代“),可谓是十分强悍。

偿二代体系有个要求:实际资本与最低资本之比不得低于150%。

保险公司每季度、每年,都要汇报,类似资产季度、年度kpi考核。

银保监会一旦发现偿付能力不足,就会过来教育教育:

你这个数据不行,得加钱。(股东增资)

偿付能力都这个样了,还想乱花钱?(停止开设分支机构)

你瞅瞅你卖的这叫啥产品,卖的很好,下次不许卖了!(叫停相关产品)

在银保监的监督下,经过科学、详尽的数学模型测试,必须确保保险公司有能力在99.5%的概率下,无论发生什么都不会倒闭。

再保险制度

根据保险法第103条规定:保险公司对每一个危险单位,即对一次保险事故可能造成的大最大损失范围内所承担的责任,不得超过其实有资本的加公积金综合的百分之十。

什么意思呢?说出来你可能不信,其实保险公司也会自己购买保险的,

一家保司找另一家保险,另一家再找下一家进行再保险,

如此反复,一家赔不起,全世界兜底...

在行业内,一般保险公司在推产品的时候,会找一家或者几家再保险公司,约定好:我把保费分你点,出险了大家一起赔。

通过以上措施、手段,都保证了保单根正红苗,来历清白。

可万一真的有命途多舛的保单,比如:保司还是破产了,那怎么办?

这就不得不说下 社会保障基金了,由各家保险公司缴纳费用组成,一家保司出了事,就由保金出面给予救助。

保金目前有超过1200亿的资产,从08年成立至今,共出手过3次,每次都拯救保单于水火之中。

比如安邦保险的解散重组,保金就注资了608亿,

这金钱的力量,犹如华佗再世,“起死回生”,转身变成了大家保险。

有了这么强大的保障,那保司还是“救”不回来,保单了怎么办?

凡事涉及到概率的问题,都不可忽视。

但是看看这保证金、监管、偿付制度,可以没任何一张合法的保单在我国都不会被无效对待,

就像没有一只兔子可以活着离开四川一样。

所以,真的没什么好担心的。

话说回来,除了确定重疾、意外等长期保单可以转让以外,

这次的新规还涉及到其它一些方面,一起来了解下吧。

三、这个文件还说了啥

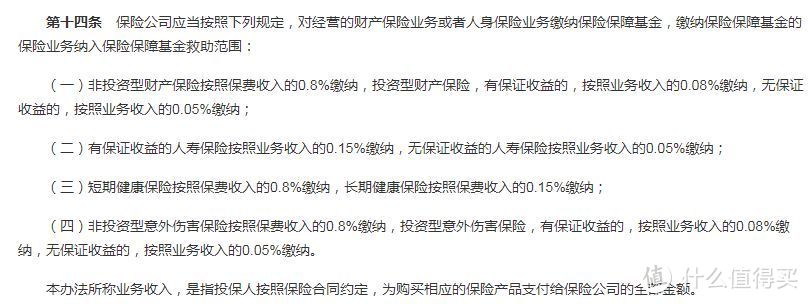

1、缴费规则改变

根据2008年 发布的《保险保障基金管理办法》,保险公司按照业务收入的固定百分比缴纳保险保障金。

这次的新规提到了基准费率+风险差别费率。

如何理解这条规定?简单解释:风险越高的保司,需要缴纳更多的保险保障基金。

鼓励保司降低自身投资风险,也降低了整个系统的安全。

算半个好事情吧。

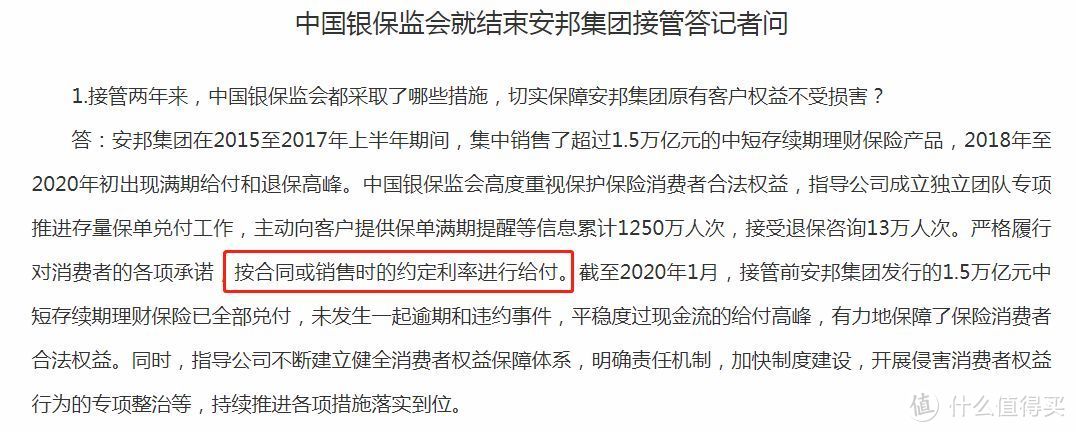

2、万能险、投连险另行新规

万能险是:万能险和传统传统寿险一样,除了给予生命保障之外,还有着理财产品的功能。

投连险是:投资连结保险是一种融保险与投资功能于一身的新险种,比较侧重于投资方面。

由于万能险和投连险的保障功能比较弱,更多的是用于理财。

就像之前安邦保险经营过程中,就曾发行过大量的理财险,承诺了高达5.1的利率。

这样最坏的结果就是,保司做不到的话,需要其他人来擦屁股。

当安邦被银保监会接管之后,这次额理财险也是按照合同或者销售时约定的利益给予兑现。

所以这次新规特地写明来“另行规定”。

以后可能是按照实际的投资收益来予以兑现,不会像之前那样保司说多少就是多少了。

本次新规的解读就到这了,

在我国买保险,

最不用担心的就是保单的安全问题了和保司的破产问题了,

毕竟,背后有严格的制度要监管束缚着。

还有,不管是大保司还是小保司,

如果真的对保险有需求,

以其花时间在选公司上,

不如回归本质,

选择最适合自己的保险!

以上!