176

60

15年后养老金储备将耗尽,还能靠什么养自己?

2019-08-02 18:14:33

5点赞

14收藏

6评论

前几天我妈兴致勃勃的和我说,她的退休金又涨了!

虽然涨幅不大,但是对于爸妈这个年纪的人来说,仍然很满意。

养老金也就是退休金,我们缴纳的五险一金里,就包含养老金。

说到这里给大家科普一下五险一金,

五险包括养老保险、医疗保险、失业保险、工伤保险和生育保险,一金是住房公积金。

但是现在年轻人有很多都不愿意缴纳五险一金,

因为每个月的工资都要被扣除一部分用来个人缴纳。

同时现在用不到的养老金,就成了这几种里面最不受待见的一种。

医疗保险可以买药看病,公积金买房子的时候也可以提出来,

可是养老金离我们这么远,对我们的实际帮助真的大吗?

……

问了一个95年的小伙子,他是这么回答的:

“一个月工资没几千块,租在几百块一个月的出租屋里,

交北京的社保,然后回十八线小县城领退休金。

是我疯了还是你疯了?

有那个钱买件衣服,打点钱给家里,自己吃点好吃的不好么?

况且我要是活不到那个时候怎么办?”

其实这就是当下年轻人的现状,

对社保没有信任感,

对未来也没有规划和打算,

更不指望三四十年之后每个月靠几千块钱过活。

因此不交养老金,看起来理由确实还很充沛。

更令人忧心忡忡的是,

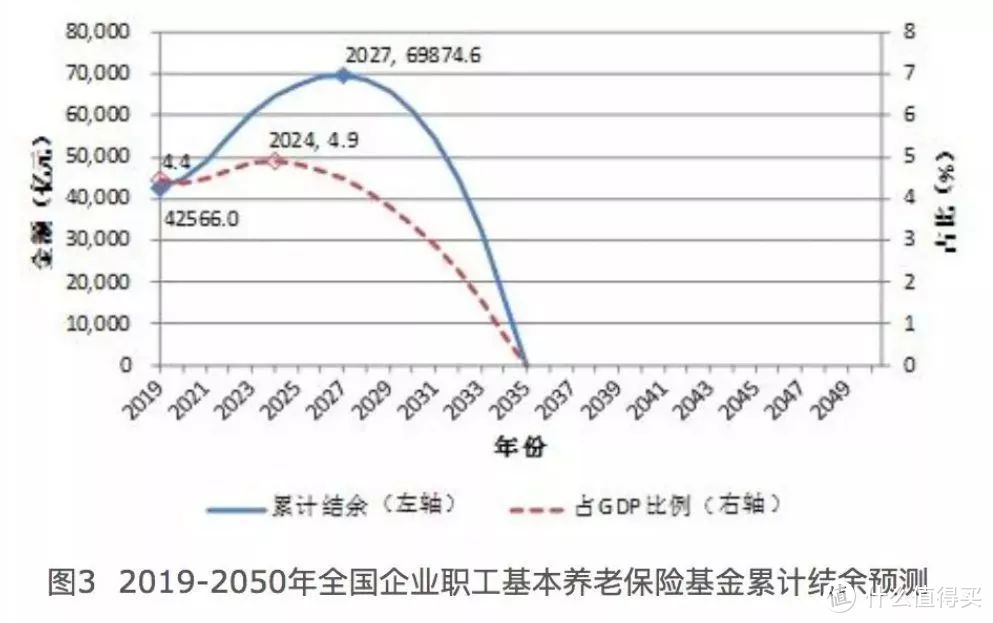

4月份的时候社科院发布了《中国养老金精算报告2019-2050》

里面预测,未来30年中国的赡养率将翻倍,

直到2035年,养老金储备就会全部耗尽。

看图可以发现,到2035年,养老金结余归零。

那是不是就说明,15年后,我们就再无养老金可领了呢?

想一想如果真是这样那也算是比较惨烈的一件事,

“15年后,最大的80后刚好55岁,

最大的90后也才45岁,

都没退休呢,交了二十年的养老金,最后发现领不到,

还不够惨烈吗?”

然而以上,不过都是我们杞人忧天罢了。

将来养老金可能会出现一定时期的亏空问题,

但是我们实在不用过分担心,

养老保险是关乎国计民生的大事,国家会采取很多手段来解决这种情况,

更不会让你缴纳的钱最后都“打了水漂”。

其实在4月23日的新闻发布会上,人社部也回应了“2035年养老保险金将要用光”的预测:

称“完全能够保证养老金的长期按时足额发放。”

很多人会问,养老金为什么会出现亏空?

我们每个人每月缴纳的钱都去哪里了?

说到这里十步就给大家讲一讲养老金的发放机制。

养老保险个人缴纳8%,公司缴纳16%

个人交的钱进入个人账户,

公司交的钱进入统筹账户,由国家统一调配发放。

国家统筹的账户,是根据社会平均工资变化的,这样的好处就是,可以规避通货膨胀。

这就是为什么几十年前父母的工资月薪几百,现在却可以领到几千,并且年年在涨。

如果这钱留在自己的手中攒起来,几十年后必然会贬值,变得不值钱,这也是为什么建议交养老金的原因。

我们现在缴纳的养老金,并不是留给我们几十年后取用的,

而是给现在领取退休金的中老年人使用,

同样,等咱们到了领取退休金的年纪,就是当时年轻人缴纳的费用。

而我国的老龄人口数量已经进入快速增长阶段,

人口抚养比加速增长,是导致养老金亏空的一项重要原因,

另一方面则是源于历史欠账。

这样一来,挣钱的人不变,领钱的人越来越多,

养老金的可持续发展自然就面临着挑战。

……

想要解决这种状况,

最理想的方式就是拥有可以源源不断挣钱、交钱的年轻人呀 ~

可难就难在了没有人。

2019年,接近2个缴费者来赡养一个离退休者,

到了2050年则几乎变成了1个缴费者赡养一个离退休者,

城镇企业职工基本养老保险支付压力在不断提升。

于是,只能通过更加直观的方式解决这个问题:

延迟退休年龄!

尽管还未实施,但是已经指日可待,

人社部放话:最早2022年开始实施。

受影响最大的是70后,

在座各位,尤其是80后、90后,也都要做好长久工作的准备,

甚至,终身工作……

除此之外,还有鼓励二胎生育政策等也可以“开源节流”,

不过2018年我国结婚率创近十年新低,

现在的年轻人已经开始主动“剩下”,生育率就更低了,

因此二胎政策也处于艰难前行阶段。

……

如果你还是担心这些政策不起作用,国家还有杀手锏。

今年将全面推开划转部分国有资本充实社保基金,

目前已有6600亿元国有资本“输血”社保基金。

这下你放心了吗?

国家财政补贴,永远是背后最坚强的后盾~~

不过,还是要给大家泼一盆凉水,

如果想拥有一个轻松愉悦晚年生活,光靠养老金可能不太够。

养老金维持的是你退休后的基础生活,吃喝没问题,

但是想旅个游、享受一下生活之类的,还应该做其它打算。

随着年龄的增长,健康也不如从前,

倘若再生个病,光治疗费,可能就会压得你喘不过气。

老一辈总说“养儿防老”,但是假如子女不够优秀,

指靠他们,还不如靠自己。

所以各位趁年轻,还是要为自己的老年生活,早做打算呀。

最后教给大家一些切实可行的方法,对于我们来说是力所能及的:

第一,一定要交社保,至少交满15年,这是兜底。

社保真的算是国家给的福利了,至少到现在为止没有更好的选择。

除非你说如今已经家缠万贯,那么你不在这篇文章的讨论范围里 ~

对于普通人来说,一切的上层建筑都要在这个基础上来谈,

买房买车落户生子,每一件事情都和社保息息相关,

如果你宁死不交社保,全靠个人储蓄,

对于普通收入的人群来说,根本没有办法承担生活中的各种风险。

因此,别只看眼前的蝇头小利,眼光要放长远一些 ~

第二,商业保险是尊严的维系。

人最害怕的就是意外和生病,意外、医疗、重疾都不能缺,这是面对疾病来临时最大的底气。

基础保障做好后,可以考虑商业养老保险,将自己的养老风险转移到市场中,又多了一份兜底的东西。

第三,年轻的时候就要学会合理规划储蓄和理财。

我们都说开源节流,节流是基础,即强制储蓄,拒绝盲目消费和超越自己能力水平的消费,

能攒就攒,别停,

开源则是能力,通过不断的学习,我们不仅要对抗通货膨胀,还要学会利用已有的钱生出更多的财富。

第四,好好带娃。

咱们不指望他们将来足够优秀能够养老,至少别让他们成年了还来折腾咱们吧。

现在的啃老族,真是可怕的很,以后我儿子要是这样,干脆断绝母子关系!

生你养你不容易,难道我这么点养老金,你还不放过吗 ~~~

gz-ss

校验提示文案

psp6670

校验提示文案

易易

校验提示文案

NF1978

校验提示文案

陕西牛牛爷

校验提示文案

[已注销]

校验提示文案

[已注销]

校验提示文案

gz-ss

校验提示文案

易易

校验提示文案

陕西牛牛爷

校验提示文案

psp6670

校验提示文案

NF1978

校验提示文案