48

72

美债的世纪谎言,曝光了....

2024-11-04 10:00:11

0点赞

0收藏

0评论

全指股债利差:1.28%(-2%-1.5%),定投倍数1.2倍(0.6-1.5),仓位8成

这两年有一个话题甚嚣尘上,就是美国政府的债务问题,

不光是咱们这么说,就连马斯克都多次站出来提示风险,

于是很多人一提美元,就嗨的不行,高喊要暴雷。

那美国的债务到底有多大,会不会暴雷呢?今天我打算用数据好好分析一下。

聊此之前,先扯个题外话,

过去一直有个“内债不是债”的说法,

为什么?因为内债如果还不上,只要印钞机一开动,多少钱都不是问题。

比如这几年我们开展的化债,本质上是把地方政府的隐性债务,置换成国家的显性债务,

而印钞机呢,又在国家手里,所以,它只需要还钱的时候,再印就好。

政府内债扩张的本质,其实是精准货币再投放,

地方政府在用这笔钱投入到基建的时候,就已经造成了通货膨胀,让全民买了单。

………

那什么情况下政府会出现债务危机呢?核心有两种情况,

一种是借了大量外债,还不起钱了。

举个例子,俄罗斯曾在1998年宣布暂停偿还400亿美金外债,

当时由于低油价和国际资本市场的不稳定,导致俄政府外汇储备枯竭。

在暂停还外债之后,卢布在几周内贬值2/3,美元兑卢布也从1:6涨到了1:97。

当然,神奇的是,当时俄罗斯选择连卢布债也不还,是个奇葩

再就是2001年的阿根廷。

阿根廷在2001年经历了历史上最大的主权债务违约,违约金额高达930亿美元。

伴随而来的事件就是,阿根廷取消和美元的1:1固定汇率,并且阿根廷比索兑美元大幅度贬值,现在美元和比索汇率约为1:1000。

类似的案例还有不少,比如1982年拉美债务危机、2012年希腊危机等。

……

第二种,虽主要为“内”债,但印钞权却不掌握在政府手上。

举个例子,美国政府,央行和政府的权利都是相互制衡,相互独立。

美国政府并不掌控美元的印钞权,而由美联储掌控美元印钞权;

所以特朗普虽吐槽美联储主席鲍威尔,但他却也没啥办法~

美国政府不仅没有印钞权,就连举债的上限,也需要经过国会的批准,

而美国国会则由参议院和众议院组成,众议院435名民选代表,参议院100名民选代表,

需要先由美国总统提交草案,众议院投票批准通过,再让参议院通过,才能执行。

这就导致一个点,表面上美国“滥发”美元收割全世界,实际上美元发行受到多方的束缚,美国政府并不能肆无忌惮的举债。

………

好,那言归正题,美国的国债历史信用怎么样?

首先从历史信用的角度来说,历史上美国国债曾“违约”过两次。

一次是1812年英美战争期间,英军攻陷华盛顿,一把火把美国财政部烧了。里面的债券记录都烧毁了,美国联邦政府因此无法按时还债。

不过美国联邦政府后来主动找到债权人,从他们那里根据凭证还了债,还包括额外利息。

另一次是1979年四月底五月初。当时还债还是靠邮寄支票,但已经进化到不是人工手写,而是计算机打印了。

然而不巧计算机出了故障,导致4000张支票没能及时寄出,价值1.22亿美元。技术层面上算是违约了。

除此之外,230多年的美国历史中,国债就从未违约过。

………

那什么样的情况下,美国国债可能会违约?

政府通过获得纳税人的收入,来偿付美国国债的利息,

一旦美国政府收入下行,无力偿付债券的利息,且不被国会批准增加债务上限,就可能出现违约。

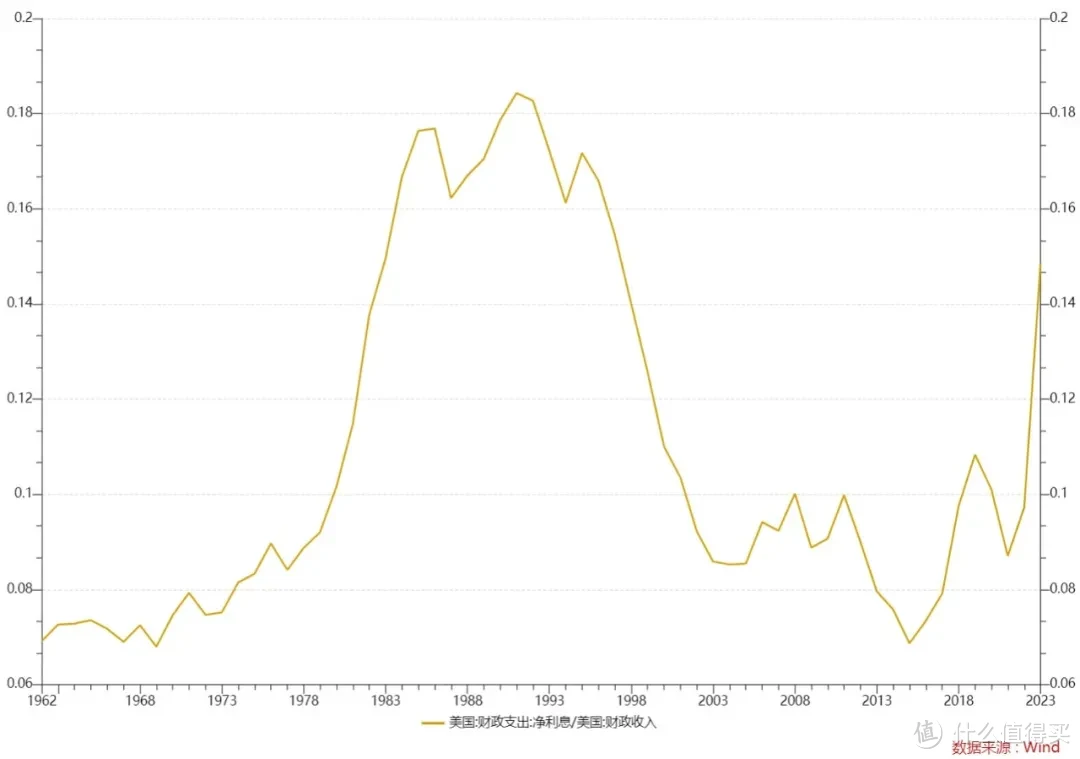

一般来说,利息/政府收入,超过20%以上,就是相对高危的位置了。

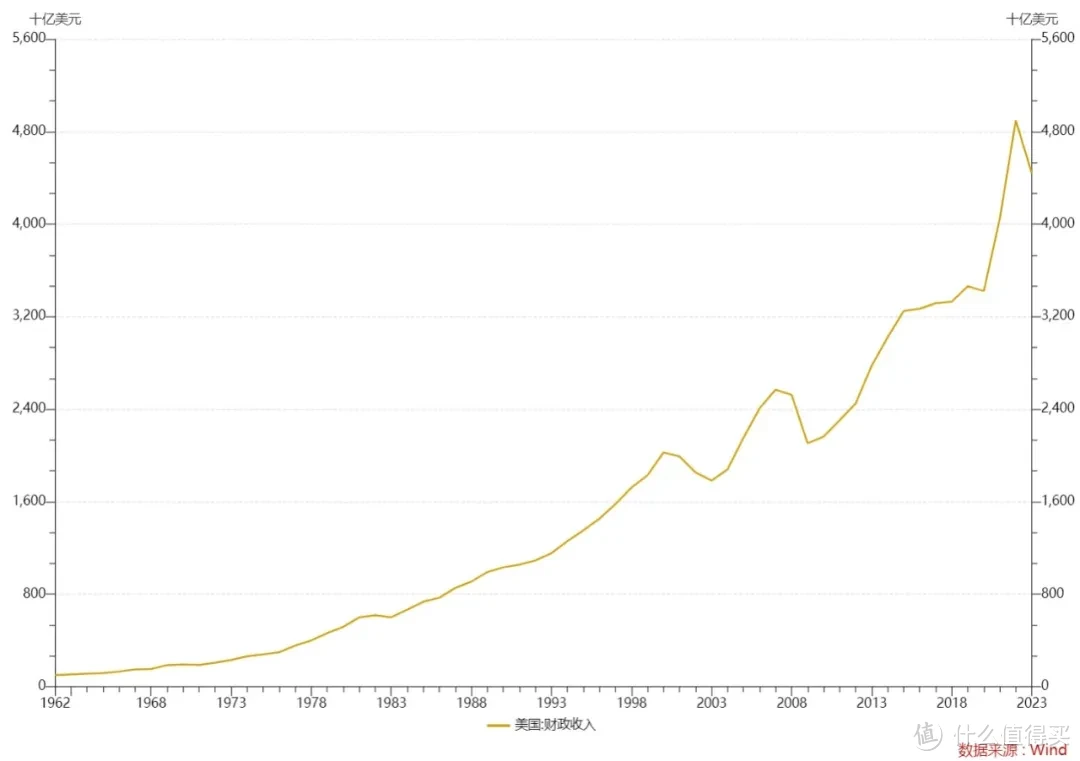

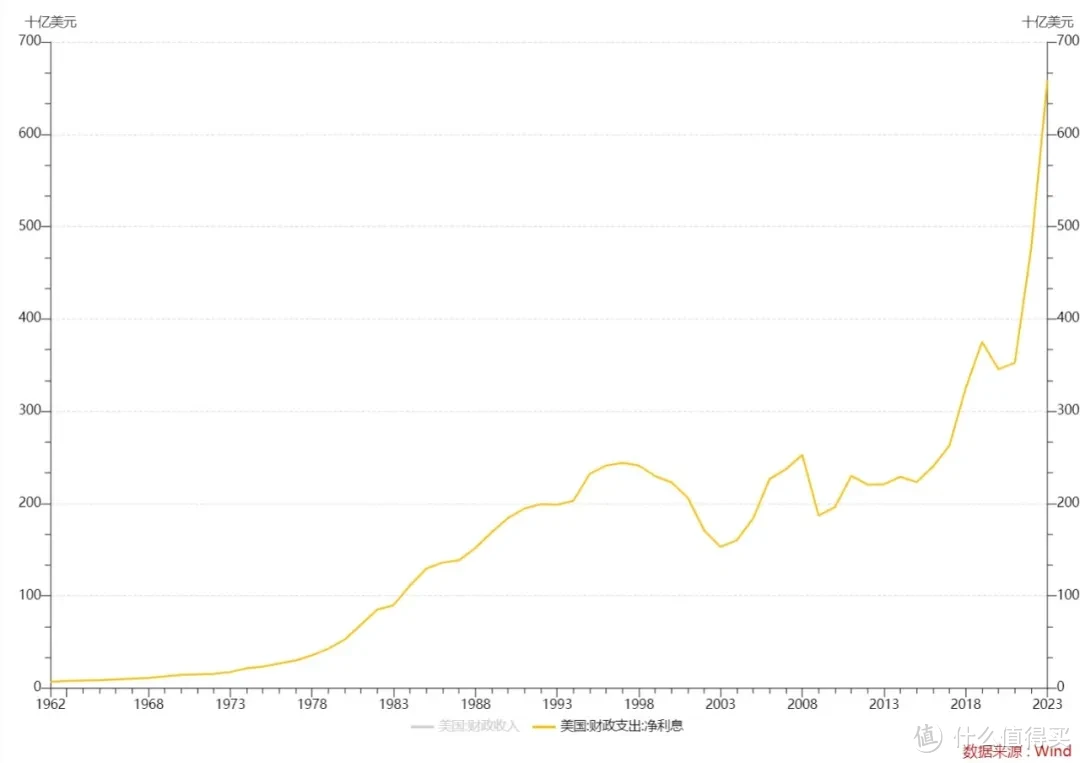

我们来看过去六十年时间,美国政府收入和利息的变化趋势。

政府收入从1000亿美金增加到了现在的4.4万亿美金,

再看政府利息支出,从69亿美元,增长到现在的6600亿美元,

美国净利息/财政收入的变化曲线如下:

如图,在1979-1987年,保罗沃尔克担任美联储主席期间,由于采取激进的加息来遏制通胀,美国政府的净利息/财政收入一度飙升到18.5%,

而其他大多数时间,我们会发现美国财政净利息/财政收入开支的比例,基本都在12%左右。

2023年在鲍威尔效仿保罗沃尔克迅猛加息后,这个比值从10%增长到了15%。

……

那么2024年的债务趋势会是怎么样的?

由于老美已于9月启动了降息周期,联邦基金利率从5.5%降到了5%,长期利息率还会逐渐下降,

其次是美国的财政收入,24年9月同比大增,为13%,

收入增长,利息下降,后续的年份来看,预计净利息/财政收入会逐步下降,

过去净利息/财政收入在达到历史最高的18.5%时,都没有任何违约迹象,

现在政府还债压力变小,所以短期看违约风险几乎为零。

……

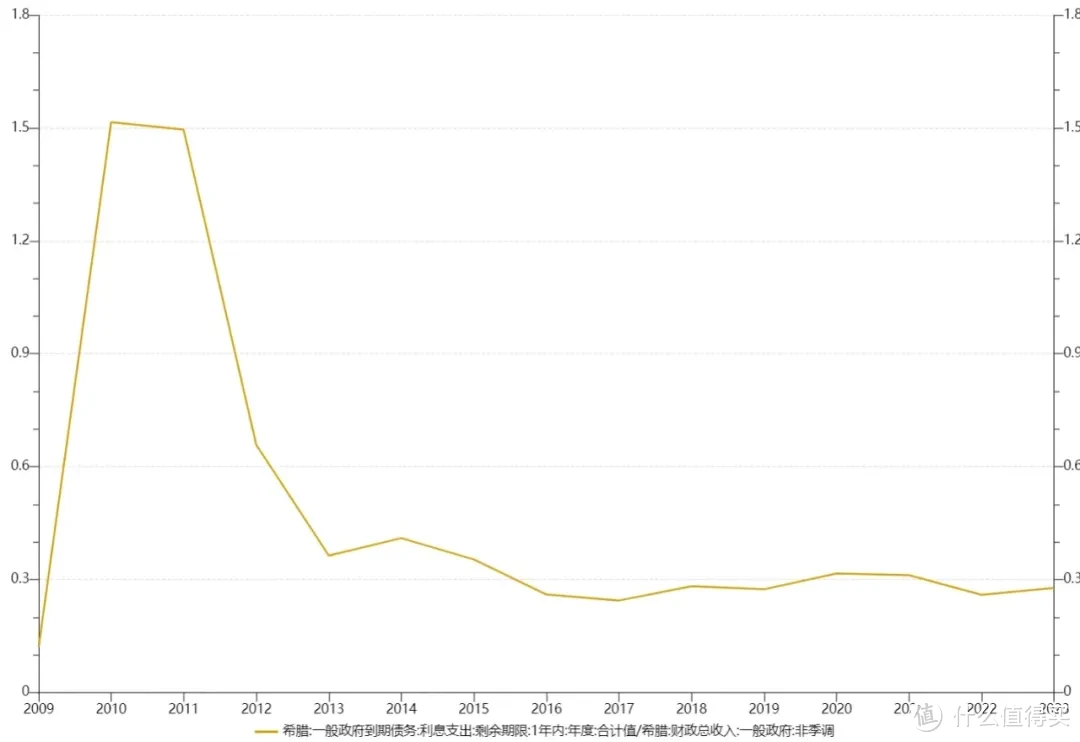

那么全球有哪些债务压力很大的经济体呢?

我们以希腊为例,希腊曾经在2010年时利息/收入达到了150%,这意味着政府连利息都完全支付不起了,

所以之后希腊宣布政府破产,并且进行债务重组,很多债务都按照超低折扣给处理了。

直到目前,希腊因为高福利制度下,依然有每年30%的利息/收入比,

此外牙买加,土耳其,委内瑞拉,也都是利息/收入超过30%的高危国家。

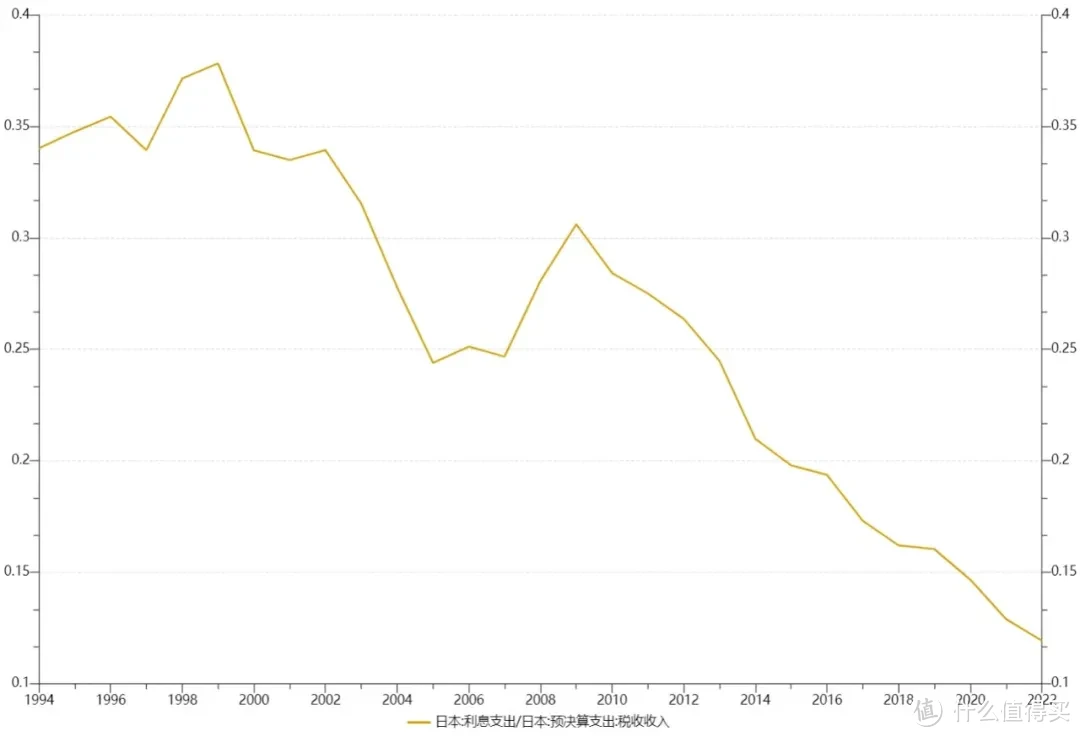

这里顺道说句,有一个我们都熟悉的高债务国家日本,日本的债务/GDP比例高达238%,

但日本政府的利息/收入比却并不高,

为什么呢?因为日本是内债为主,而日本债券利息太低了,

目前日本十年期债券利率不到1%,短期债券利率更是低于0.4%。

反倒是日本早在1994年时利息/收入比曾高达35%,

但随后日本开始持续降息,债务压力反倒是越来越小。

……

最后,有没有一种更快捷的方法,可以快速区分各个国家的债务违约风险呢?

首先最简单的,就是看其美元债的利率,毕竟这个是市场交易出来的结果。

举个例子,早在18年,中国恒大的海外发债利率就高达14%以上,

而同期万科的海外债券利率仅为6%左右,

一个信用主体的外债利率越高,说明它的违约风险也越大,反之,违约风险越小。

目前美国五年国债的利率是4.2%,而我国财政部在香港发行的五年期美元债,当前到期利率也是4.2%左右~

再看我们的国有四大行,其目前的美元债到期利率为5.3%,

苹果公司发行的三十年债券,利率也是5.4%左右,都算比较低的。

至于其他的标的,限于篇幅,大家感兴趣可以去搜搜,这期大致就聊到这。

想要学习更多关于基金投资、全球资产配置相关的知识,欢迎关注我的微信公众号:思哲与创富,每日复盘分享最新投资干货

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“思哲与创富”