400

45

最便宜的保险离我们还有多远?

2019-09-12 17:44:36

2点赞

7收藏

0评论

大家好,我是一本正经的吐槽君。

超级玛丽旗舰版与达尔文超越者的改版,将刚刚回复平静的重疾险市场,又掀起了阵阵波澜。

从最初的超级玛丽旗舰版上线,到彻底改版,光大永明系列产品“享年”仅三个月,性价比最高的重疾险产品便“扑街”。

而在这个新旧交替的时间点,作为一个保险从业者也好,或者说是一个对保险本质研究较为透彻的普通消费者也罢,讨论一下大家最为关心的问题:

保险距离价格底线还有多远?或者说“最便宜的保险”离我们还有多远?

一、互联网保险的降价史

互联网重疾险从面世至今,一晃差不多过去三年了。

从最开始试水的阳光健康随e保,再到后续各类“网红”重疾险:

弘康健康一生A+B →百年康惠保 → 达尔文1号 → 康惠保旗舰版 → 星悦 → 芯爱→ 健康保2.0→ 超级玛丽旗舰版/达尔文超越者。

产品的不断更迭,也可以看做是互联网保险的降价史:

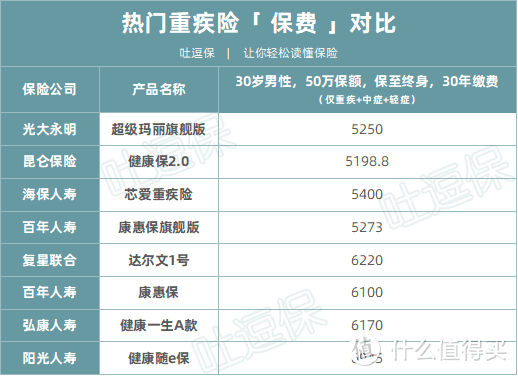

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

可以看到从阳光随e保到康惠保旗舰版,每更新一款重疾险,那么产品的价格便是断崖式下降。

二、比价时代的结束

可能细心的朋友会发现,从康惠保旗舰版之后,重疾险的降价速度突然就停滞了,甚至有的产品价格还有所上涨。

事实也确实如此,在康惠保旗舰版上线之后,各大保险公司大概有半年左右,没有推出新的互联网重疾险产品。

这其中很大一部分原因,吐槽君猜测是“康惠保旗舰版其实已经摸到了价格底线”,或者说很接近极限价格。

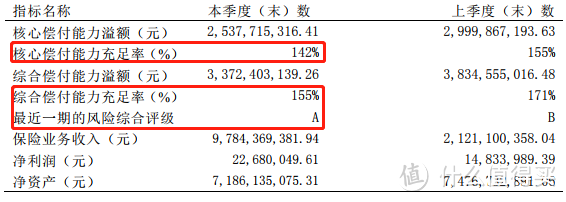

这个观点从百年人寿的“核心偿付率”也可以看出端倪;

康惠保系列产品未上市时,2017年第一季度核心偿付能力充足率142%,综合偿付能力充足率为155%,风险综合评级A:

康惠保系列产品上线后,核心偿付能力充足率为88.13%,综合偿付能力充足率为100.65%,风险综合评级也掉到了C:

仅仅两款产品就把百年人寿的家底基本榨干了……

而竞品公司想要推出价格更夸张的重疾险,先不说公司决策层是否同意,光是银保监的备案就是个大难题,强监管行业是不会允许你随意“作死”的。

再回顾这半年,保险公司确实也没有再进行简单粗暴的价格战了,这与吐槽君的观点也不谋而合。

价格战没法打了,各家保险便纷纷转向开发保障更全面,或者更具特色的产品,换个角度来挖掘保险市场:

“星悦”主打高龄特定疾病的赔付,结节核保宽松的特色;

“芯爱”主打癌症心脑血管赔付,键告宽松的特色;

“超级玛丽旗舰版”与“达尔文超越者”则是主打癌症二次赔付;

唯一粗暴一些的“健康保2.0”,也是可以看做康惠保旗舰版的加强款。

吐槽君个人认为这种趋势对于消费者来说,其实是利大于弊的。

因为在吐槽君的心中,保险进化的最终形态就是,依据每个人的实际情况,制定不同的保障与价格。

虽然这种基于大数据与技术的新一代保险猜想,可能距离我们还有一段非常长的时间;

但保障的多样性的出现,起码让我们有了自由挑选适合自己保障的权利,而不再是千篇一律的重疾保障。

癌症占比更高的女性群体,可以用“癌症二次赔付”来补充保障;

而心脑血管占比很高的男性群体,则可以选择“心脑血管特疾”的产品;

……

甲之蜜糖,乙之砒霜,便是这个道理,适合自己的保险,才是最好的保险!

三、写在最后

互联网保险经过三年的发展,通过高透明化的良性竞争,已经将价格中的水分逐渐剔除。

这三年来,吐槽君和逗逗酱为大家推荐和测评了很多款重疾险,每一款都可以说是当时最“能打”的产品,但每一款最后都无一例外的被后来者“拍在沙滩上”。

同样目前性价比最高的,包括“健康保2.0”和“芯爱”在内的几款产品,吐槽君认为以后也一定会有比这些产品优秀的新品上线。

但从价格角度上来说,基本不会再有断崖式的降价了。

而且最关键问题是,下一款最优秀的产品什么时候上线呢?

为了这每年百八十的保费,耽误了投保时机,甚至理赔时机,真的很划算么?

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。