256

88

教你怎么安稳存笔钱?

2021-08-06 17:19:35

3点赞

7收藏

0评论

大A,几乎每年都会来一次进ICU级别的风险教育。

一个朋友和我说,听你的话买了50w的沪深300指数基金,现在每天晚上都睡不着,怕股市一直跌。

我说,你买了两套房子,价值大概是400万,买了100万的储蓄险,还买了50万的沪深300基金,总资产就是550万。

沪深300跌10%,你亏5w,对你的总资产而言,只是亏损了0.9%,无伤大雅。

但是,如果你买的房子下跌10%,那就是损失40w,对总资产的影响比基金大多了。

一

其实,这个朋友的资产组合,抗风险能力还是很强的。

100万的储蓄险是十分稳固的。

未来不管是生病了,还是养老要用钱,都可以从里面拿。

两套房子,都是自住的需求,涨跌也不用太在意。

50w的基金,即使波动再大,对总资产也没什么影响。

反而那些没有为未来做好储蓄,没有给自己存一笔安稳钱的朋友,需要多担心。

就投资而言,不管房子、股票,还是基金,都不能带给你确定性的未来。

因为没有人和你签订协议,未来你的房子会涨多少,你的基金每年的收益能到多少。

如果你的大部分钱,都买了房子。

最近你一定过的很不舒服。

今年全国上下都在进行轰轰烈烈的改革。

从年初的严控涉房贷款规模,到后面限制住宅土拍次数。

再到打破学区房的确定性,而后多地又出台二手房指导价格。

目的就是降低房子的流动性。

以后房子交易周期越来越长,持有成本越来越高。

如果你的大部分资产都买了基金股票,今年波动比较大,就更恐慌了。

今天听这个大V说,市场放量要上涨。

明天听那个老师说,中美关系恶化要下跌...

每天晚上辗转反侧,明天该不该买,明天该不该卖?

二

人性从来都是喜欢确定性的。

绝大多数人都没法和人性对抗。

面对房子、基金,这种波动极大、未来充满不确定性的投资品种,难免会陷入恐慌。

低落和失望的情绪,不光会影响我们的投资决策,还会影响正常生活。

想要解决这种情绪带来的困扰,只能在自己的资产组合中,增加确定性强的品种。

也就是存一笔能带来固定收益的安稳钱。

说到这里,大家的脑海里第一时间浮现出来的,一定是银行存款。

当然,也有可能一些对理财了解多一些的朋友,会想到债券、信托。

之前还有朋友来问恒大的债券。

我的回答是这些东西——碰都不该碰。

买债的收益率本来就不高,但要损失的话,就是全部的本金。

另外,其实购买债券的99%都是机构投资者。

你要买债券,你的对手就是经验丰富、信息获取渠道很广的机构。

和这样的对手干,你赢的概率太小了。

最近几年信托也打破刚兑,屡屡暴雷。

无论什么信托产品,最重要的是要看底层资产的风险控制和兑付保障。

很多人认为信托产品有房子托底,有政府背书,安全性没问题。

但实际上,我们盘点一下超过20万亿的信托。

延期兑付的,恰恰多数是房地产行业和政府信用类项目。

这类项目资产投向非常集中,几亿的资金都投在一个项目里。

经济不景气的时候,部分政信类项目收不抵支,只好延期兑付,导致信托公司与地方政府对簿法庭,最终一地鸡毛。

三

那么该怎么办呢?

我们都知道,投资里有一个不可能三角。

说的是任何投资品种,低风险、高收益和高流动性,这三者不可能同时存在。

但最近我发现,资本市场上,却有一个投资品种,能够尽量兼顾这三者。

它们就是用来做资金增值的储蓄险,比如年金险和增额类终身寿险。

首先是风险程度。

年金险和增额类终身寿险的安全性,甚至比银行存款要高。

很多人可能觉得,把钱放在银行更靠谱。

其实这是不对的。

极端情况下,如果银行破产。

你存在银行里50万以内的存款,是不用担心的,有存款保险制度兜底。

但是超出的部分,就不能保证了。

如果保险公司破产了,《保险法》要求保险公司必须将你的保险转让给其他保险公司。

如果保险公司自己办不了,国务院保险监督管理机构会指定保险公司来接盘。

出自保险法第九十二条

也就是说,把钱放银行,个人可以获取最高50万的赔偿。

而放在保险公司,遇到极端情况,还有国家兜底。

其次是收益性。

在我看来,年金险还有增额类的产品,本质上就是披着保险外衣的投资品。

和银行存款相比,还有几个优势。

第一、收益率更高

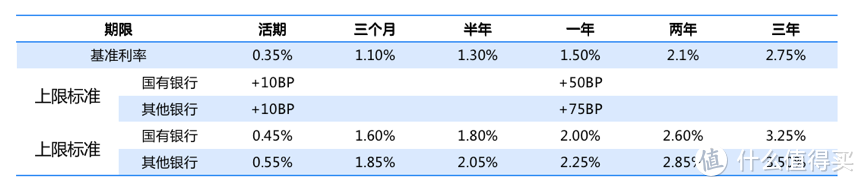

现在银行的大额存单,三年期的利率大概在3.25%-3.5%。

这种是单利。

银行存款利率对比

增额类终身寿险,真实年利率接近3.5%,而且是复利。

增值30年,折算为银行存款单利有6%,比银行存款利息高多了。

第二、长期锁定高利率

银行存款的利率,长期看是下行趋势,这个逻辑我们已经说过了。

就算你去存一个三年期的存单,也只能锁定未来3年的利息。

过3年你再去存一次,利息大概率又降低了。

拉长时间看,过个十年八年,再去银行存钱,估计最多也只能存个2%的利率。

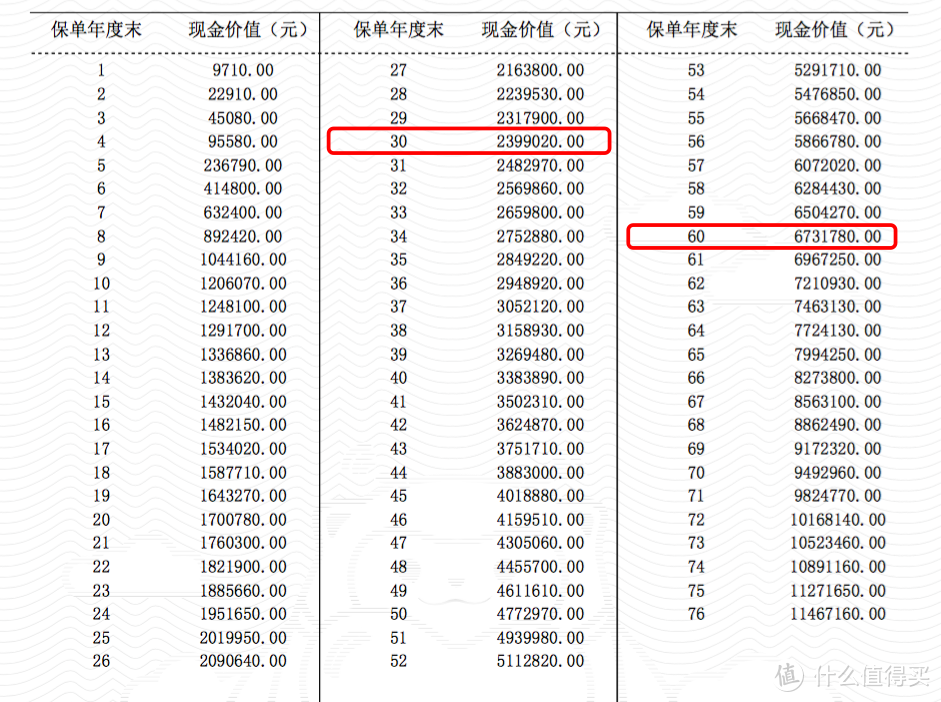

增额类终身寿险关键看现金价值表。

这个代表你真实能够拿到的钱,比如我之前给自己投保的那份增额寿险。

我的增额寿险现金价值表

根据现金价值表,30年之后,投入的100万变成了239.9万。

如果这笔钱不取出来,再过30年之后,现金价值是673.1万。

这些都是实打实的钱,写进合同里的,有法律效力,保险公司给你兜底的。

这样算出来真实年利率在3.4%以上,按照接近3.5%的年化复利增值。

时间越久,折算成单利就越高。

持有30年后,单利有6%。

如果持有60年,单利能达到11.46%。

所以存银行,你吃到的利息,越来越少。

而这类储蓄险,你吃到的利息,越来越多。

第三、帮助你储蓄

很多人没有记账的习惯,很多时候,钱花着花着就没了,自己都不知道怎么没的。

买了增额险以后,每年都需要存一笔钱进去,相当于强制自己攒钱了。

类似房贷,能够无形中催着你存下钱,换成资产。

关注二姐,每天进步一点点,为你科普保障生活~