11

30

要品牌还是性价比? 从保费组成谈保险不可能三角

2021-04-19 11:16:36

0点赞

3收藏

0评论

创作立场声明:大品牌有保障? 还是追求性价比?看这篇就够了

第22篇原创 | 明亚保险经纪人 蔡蔡

1273字,阅读大约需要4分钟

很多人投保的时候都会纠结选什么产品

条款好便宜的产品担心公司小, 品牌大服务好的产品又觉得贵

今天我们就先抛开我们的需求, 抛开我们买保险的目的, 抛开严格的健康门槛

单独从保费组成来谈谈保险要怎么选

1 保费结构

保险产品的保费组成具体是什么呢?

保费:纯保费 + 附加保费

纯保费:用来赔偿的保费,以及部分返还型保险的储蓄投资部分

2013年8月5号,保监会放开了人身保险的预定利率之后呢。产品价格差异就就大了。

采用2.5%预定利率的产品肯定比3.5%预定利率的产品要贵。现在90%的公司产品都采用了3.5%的预定利率来定价

附加保费:一般指保险公司的广告费、人力费、设施费、办公场所费用等成本费用,一些渠道费用,以及适当的利润

像每个地方都有的营业厅和服务人员来提供服务,这些服务都是成本

或者有的公司每年几百亿用来做广告,这些同样是会算到附加保费里面

而有的公司营销策略不怎么注重广告,就会靠产品的性价比来占领市场

2 看品牌 ?看价格?

现在买保险有两类人

一类只看品牌 很在意公司大小, 品牌名气, 以及本地服务厅的服务, 他们很在意品牌感, 或是喜欢的明星代言了这家公司

一类看极致性价比 互联网打破了信息不对称, 这类朋友也知道其实不能单纯看品牌, 热衷于比较产品, 比较价格

到底哪一类是对的呢?

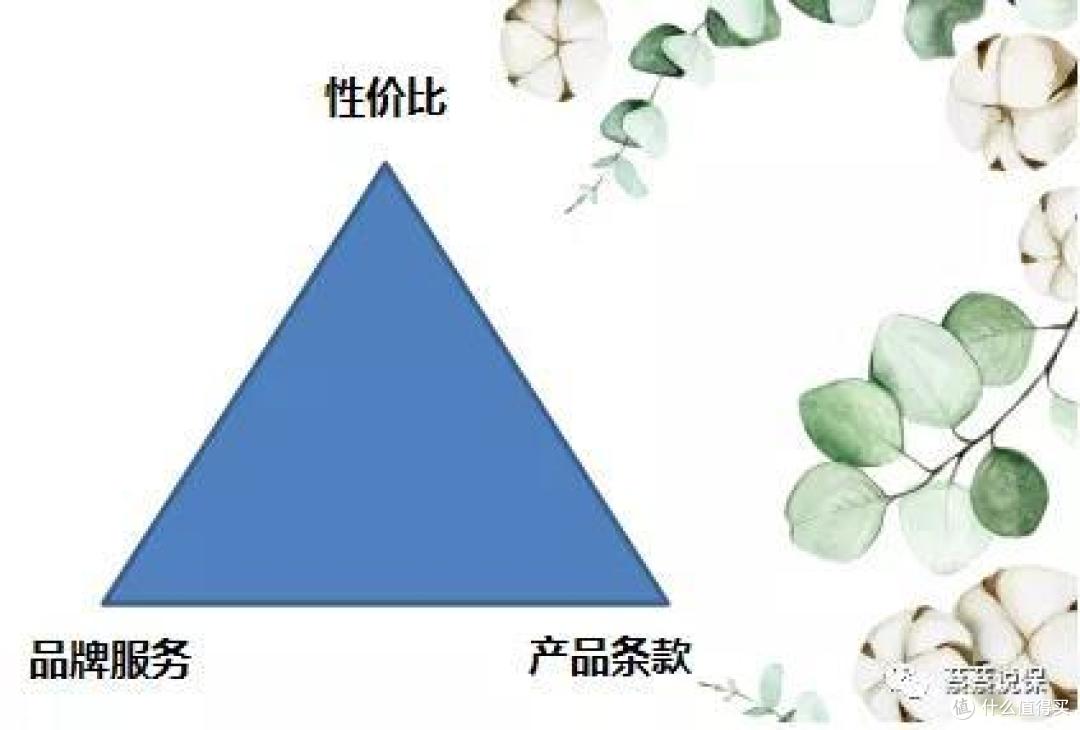

3 保险产品不可能三角

产品条款, 性价比, 品牌服务, 在保险产品里其实是个不可能三角

这三点其实都很重要, 对于不同的家庭不同的客户都会有不同的偏好

产品又好, 公司品牌又大服务也好, 还便宜, 这样的产品是不可能存在的

那产品应该怎么选呢?

4 到底怎么选

那到底怎么选呢? 我的答案是看使用频率

高频使用, 优先看品牌服务

能选最好的就选最好的

意外险,日常比较容易发生。优先选方便直接的,小额理赔几天就能快速就到账。本人和闺女都意外出过险,理赔真的很方便

医疗险,也比较容易发生,普通家庭可以选中端医疗,高端家庭选高端医疗,很多合资公司方面做得很不错

中频使用, 优先看产品

像重疾险, 一生可能最多也就会用个几次, 优先看产品责任

选择重疾多次不分组,病种越多越好,范围越广越好,保障越全越好,免责条款越少越好

低频使用, 优先看价格

比如定寿、终身寿之类,一般也就用一次, 定寿可能还用不到

赔付又简单,所以就是看价格。 保额做够后, 定寿哪个便宜选哪个

增额终身寿, 先确定自己要快返, 还是长期跑得多的,哪个收益高就选哪个,

5 总结

产品条款, 性价比, 品牌服务 这三点都是很重要的

每个家庭情况, 观念不同都会有不同的选择, 不要一味的追求品牌, 多花冤枉钱。当然也不能只追求性价比

应该根据险种的不同, 使用频率, 以及自身家庭的身体状况经济条件进行综合选择

而保险公司也是商业公司, 不是慈善机构, 一味的低价对行业也不利, 毕竟公司有盈利, 才是一个正向的循环

如果还有任何疑问,都可以直接进行咨询

极度认可,为保险终身学习;

极致服务,为客户全力以赴。

个人有丰富的【年金险/终身寿、高端医疗、保险金信托】业务实操经验。

欢迎常回来看看,这里有最温暖的陪伴和最有力的支持