51

127

买了百万医疗,还要买重疾险吗?

2021-06-26 19:01:52

0点赞

2收藏

0评论

大家好,我是小尾巴~

买了医疗险还需要买重疾险吗?

最近刷到了这样一个视频,不知道屏幕前的你有没有看到这个视频,今天小尾巴就和大家聊聊,是不是有没有重疾险无所谓,只用买百万医疗就够了。

一:保费计算方式不同

百万医疗险的保费是否就真的很便宜?首先我们来看看,百万医疗的保费设计方式采用的是自然费率

什么是自然费率,即保费是跟着年龄去计算,年龄越大,疾病发生的概率越高,那么对应的保费就越高。

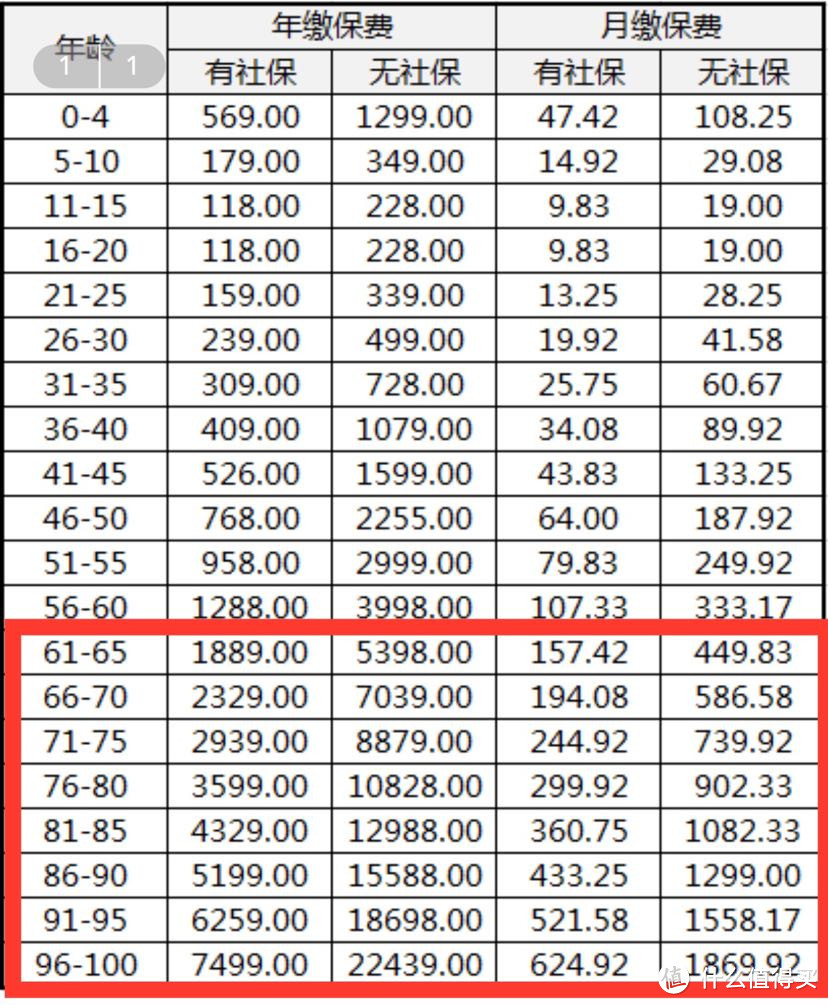

咱们以某宝的热销百万医疗费率表为例。

可以发现年龄越大,保费越高。

而重疾险的保费是采用均衡费率,均衡费率就是经过保险公司估算风险后,把各年龄段的保费进行平衡,然后得出一个保费均值,也就是以后每年的保费都是一样的。

为方便计算,我用这款计算了一下

30岁到85岁需要的总保费是96715元

对了,这还只是结合当前的医疗费用,治疗方式的情况来定价,因为大家都知道啊,医疗水平,治疗水平也是有通胀率的,未来想要进行好的治疗方式,也就意味着未来的医疗险每年的浮动价格就会越高。

二:赔付标准不同

百万医疗保险的赔付标准是必要且合理的医疗费用,报销费用一般不会超过实际医疗费用。而重疾保险的赔付标准按照合同约定执行,不管实际医疗费用花费多少,理赔多少只看保险金额

有一些小伙伴就说,看我百万医疗险几百万的保额,你重疾险只有几十万。

注意了。几百万是医疗费报销最高上限,并非生病就给几百万之前有讲过,报销的时候是通过实际产生的合理且必须得医疗费进行比例报销

举个例子,同样的恶性肿瘤治疗花费需要50万。百万医疗险是减去免赔额后剩余部分按着赔付比例去报销,

比如社保报销70%,35万,剩余15万,在减掉1万免赔实际赔付金额14万。

而重大疾病保险是提前一次性把50万给到客户,不管用没用过社保,报销没报销过,实际到手金额,都是50万。

还有一点就是赔付标准不同。百万医疗保险的赔付标准是必要且合理的医疗费用,报销费用一般不会超过实际医疗费用。而重疾保险的赔付标准按照合同约定执行,不管实际医疗费用花费多少,理赔多少只看保险金额

以之前讲过的案例,患者确诊乳腺癌,那么中间产生的义乳就不在百万医疗险的报销范围之内

同样的免责还有人工晶体,人工关节,人工器材费、安装费、术后的康复费,营养费,都不在保障范围内。那么重疾险会把赔付金一次性给到患者,至于患者怎么去使用,选择怎么样的器材跟什么样的营养品就是患者自己的选择。所以目前来看,没有任何一款医疗险可以替代终身重疾险的作用。

当然了,也有真的百万医疗险报销几百万的案例,但是这种毕竟非常少。

三:续保标准不同

摘自某宝续保规则

摘自某宝续保规则

目前呢,还没有任何一款医疗险可以保证终身续保,拿目前市面上保证续保时间最久的20年 百万医疗险为例,到期以后就需要重新审核你的身体情况。

而重疾险呢,是在投保时就一纸合同锁定一段时间或终身。未来不用担心身体原因导致的核保问题,也不用担心产品停售的问题。

假设你现在的年龄是30岁,50岁后的身体情况是否可以通过保险公司核保标准呢?即使可以通过保费也会比当下贵很多很多。

当然了,讲了这么多,并不代表百万医疗就没用,每个产品的设计都是有他的理由,

百万医疗险的优势在于不一定是重大疾病导致的费用才给报销,其特点在于当年度的保费会少很多,普通家庭的也都可以买的上。

而且,小尾巴建议,人生的第一张保单,一定是百万医疗险,只有先解决了医疗费用报销的问题,再考虑终身重疾险的配置