259

225

后3.0%时代,他们是这样买的...

2024-01-26 18:40:10

0点赞

0收藏

0评论

最近几年,储蓄险越来越受到追捧,是什么原因造成这种现象的呢?

主要原因是保本保息产品利率下行,

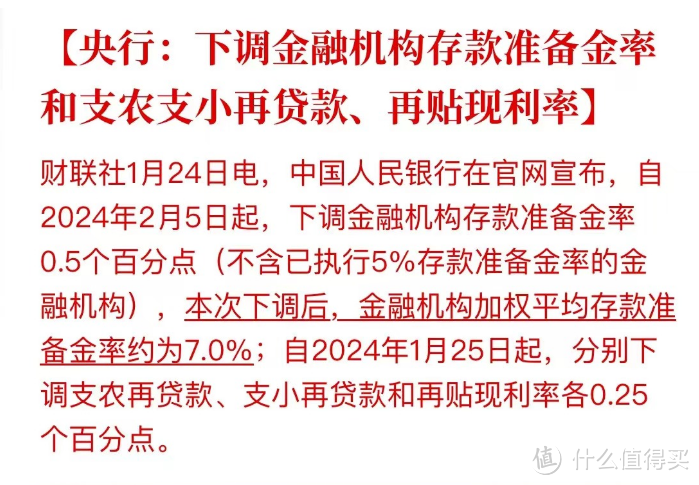

影响最广泛的就是2023年先后下调了5次银行存款利率。

而就在前两天,央行又开启了2024年首轮降准,自2月5日起,下调存款准备金率0.5个百分点。

图片

图片另外,从2013年至今,10年期国债利率从4.7%跌到2.5%:

图片

图片10年期国债作为很多低风险理财的基点,它跌了,其他的基本都会同步下跌。

并且下行趋势一旦确定,基本很难改变。

还有些其他原因,比如2022年银行理财产品不再刚性兑付,理财暴雷风波不断,

导致投资者们的保本保息理财意识更加强烈。

另外A股+H股10年全球倒数,反复上演3000点保卫战。

而理财市场越是水深火热,大家越是把不保本保息的产品当成牛鬼蛇神,

就越凸显出储蓄险的优势。

但是储蓄险虽好,也有很多刚接触到的朋友,看别人都在抢这种安全、高回报的理财产品。

自己有点心动,但又不确定是否要抓住这波机会。

那不妨看看别人是怎么买的?怎么想的?

一、

先来看看增额寿,

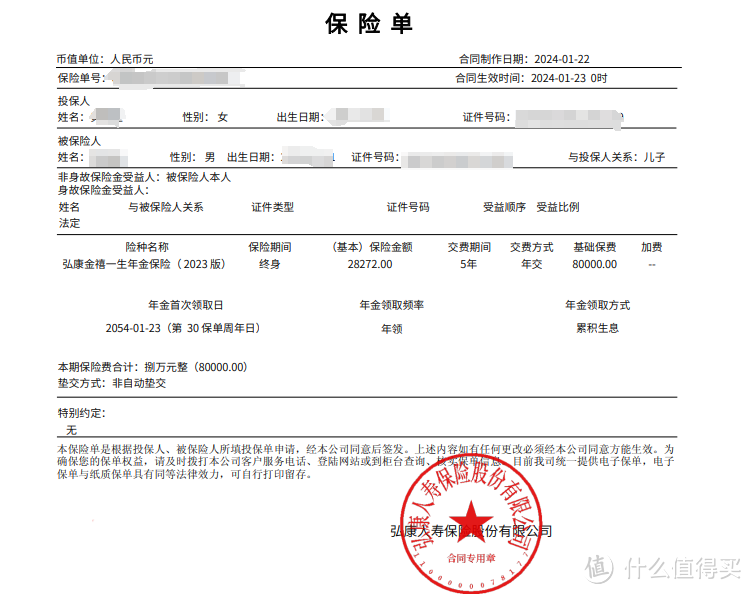

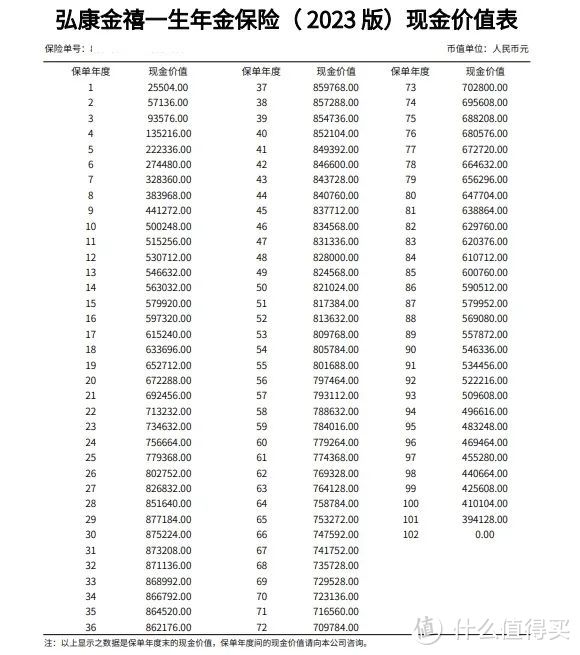

1、弘康人寿-金禧一生(2024版)

黄女士:年交8万,五年交,总保费40万

投保日期:2024年1月24日

图片

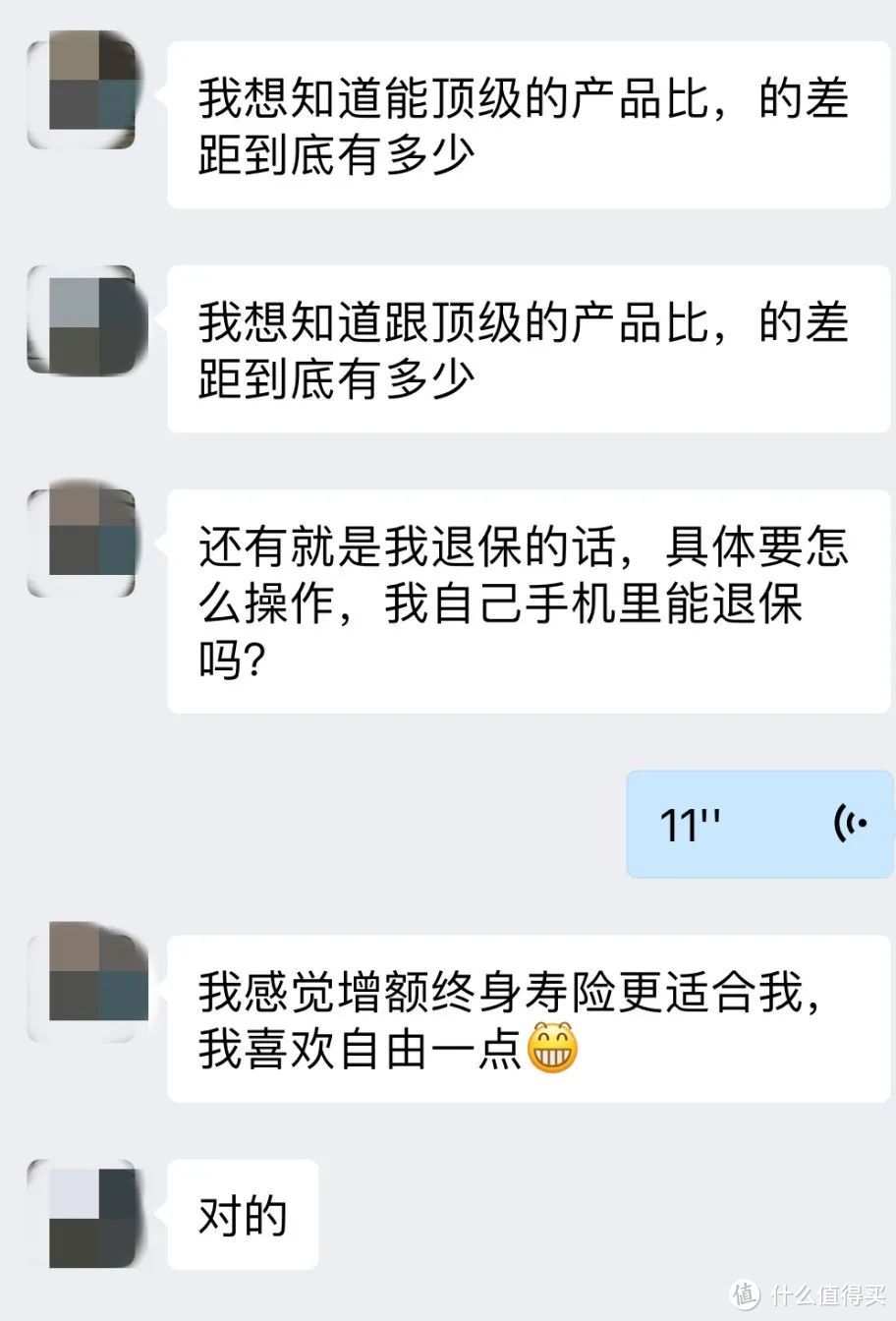

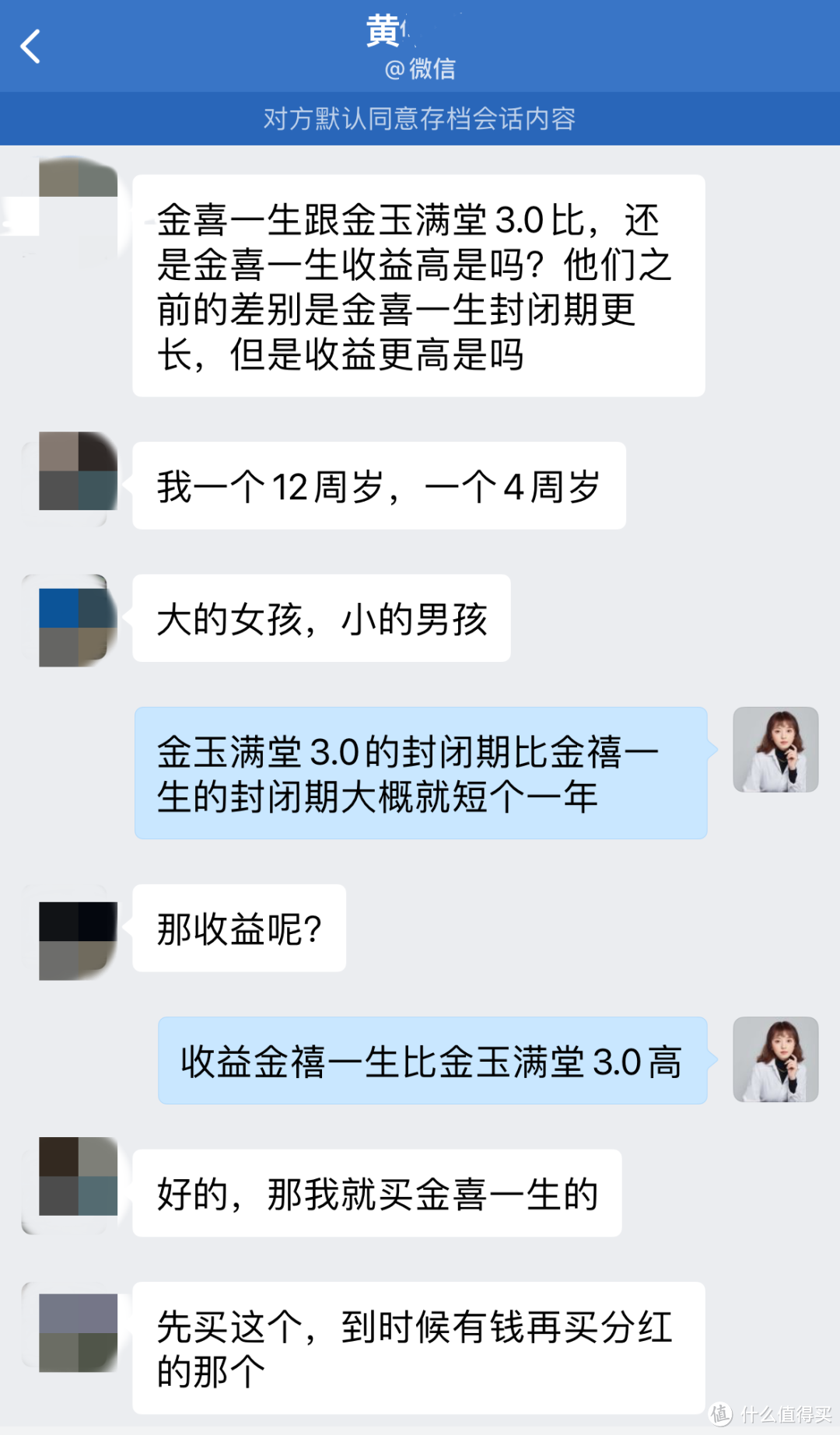

图片黄女士是一名创业者,已经有所成绩,所以想配置一份增额寿来让自己的资产保值增值。

黄女士还育有一个12岁的女儿和一个4岁的儿子,这份增额寿也能作为子女未来生活的保障。

通过郭学爽老师的各个维度对比分析,发现金禧一生比之前配置的产品更好,于是便投保了金禧一生。

并且后续资金到账后还准备在郭老师这补充一份一生中意分红险。

图片

图片 图片

图片 图片

图片黄女士投保的这份金禧一生,

在保单第26年,就实现了翻一番,40万变成了80.2万;

在保单第29年,40万变成了87.7万;

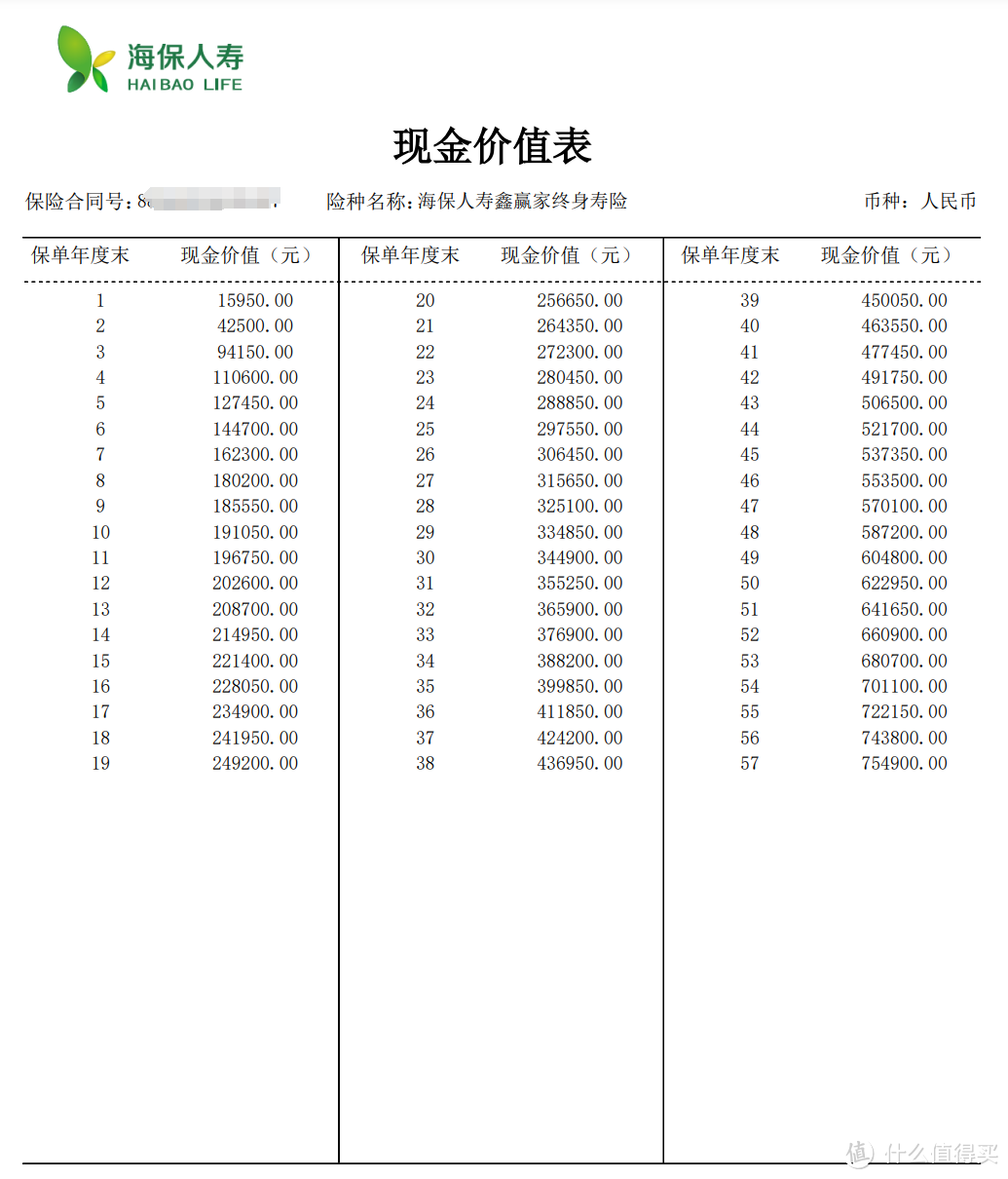

2、海保人寿-增多多5号

张女士:年交5万,三年交,总保费15万

投保日期:2024年1月8日

图片

图片这位张女士,49岁,是我们懂保爷公众号的老粉丝了,在平时闲暇的时经常阅读我们的测评或科普的文章。

发现增额寿特别符合自己的理财需求,收益高灵活性强。

并且我们中立专业的态度和服务深深打动了她,对我们的规划老师也非常的信任。

在杨涛老师的帮助下,选择了保单利益较高的增多多5号。

图片

图片增多多5号5万*3年交:

保单第20年,15万变成25.6万;

保单第30年,15万变成34.5万;

保单第40年,15万变成46.3万。

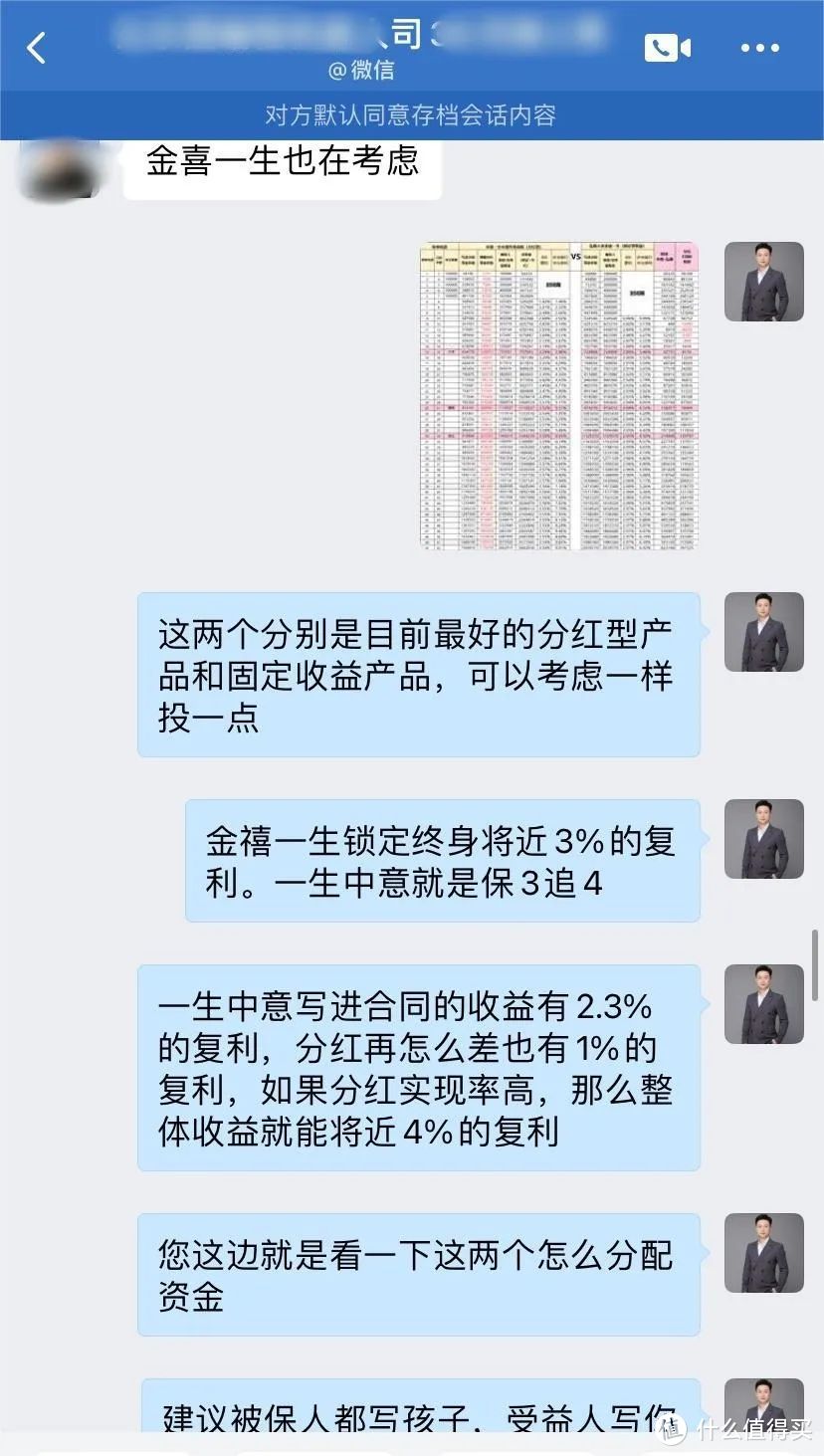

3、中意人寿-一生中意(分红型)

①司先生:年交10万,五年交,总保费50万

投保时间:2024年1月25日

图片

图片司先生36岁,教培行业工作者,最开始是来咨询在年金险和增额寿中如何二选一。

胡祖明老师多次电话沟通后,发现司先生对分红型增额寿的了解比较少。

补足了基础知识后,司先生觉得分红型增额寿收益远高于传统型增额寿,

并且资金灵活程度远胜年金险,于是初步敲定一生中意这款分红险。

司先生有教培行业的工作经验,所以自我研究能力比较强,

胡老师提供了分红实现率、保司背景等资料后,司先生最终投保了一生中意。

一生中意这款分红险,从承保公司的实力、历史分红实现率、保司的投资收益率等维度都无可挑剔,说是目前的第一分红险也不为过。

与传统增额寿相比,一生中意保底部分低了点,但加上分红后复利却可以超过3.0%,甚至超过3.5%。

图片

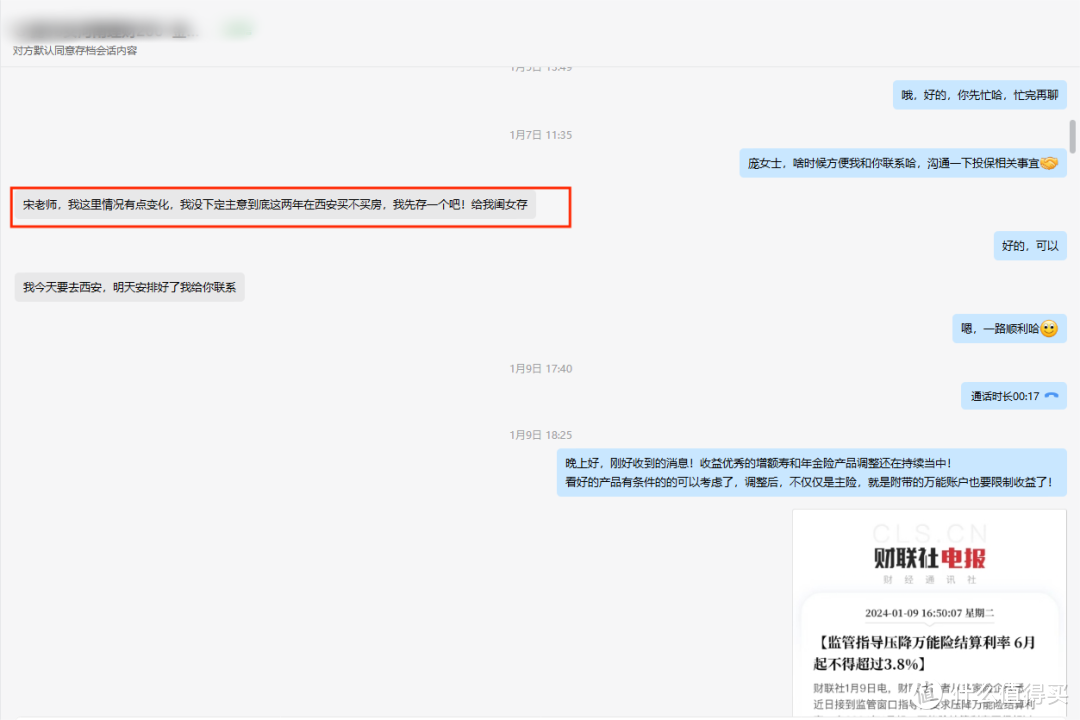

图片②庞女士:年交20万,五年交,两份,总保费200万

投保时间:2024年1月22日

图片

图片庞女士自己38岁,儿女双全,儿子15岁,女儿9岁。

此前她已经为自己配置了一份增额寿和养老金,

在手上的其他理财产品都跌的不行的时候,发现还是增额寿的收益最为稳定。

于是,在还有一笔闲置资金的情况下,她在买房和买增额寿之间选择了更为稳妥的后者。

给两个孩子配置增额寿,为未来存一笔确定的钱,作为教育或者婚嫁的资金。

庞女士对产品的收益很是看重,前前后后在宋亮老师的帮助下做了很多现金价值的对比,仔细的对比每一款产品。

宋老师针对分红险做出了详细解读,最终庞女士敲定了一生中意这款分红型增额寿,儿女各一份,每份一百万。

这位庞女士为两个孩子投了确定又安全的200万,两个孩子的未来又多了一份保障。

图片

图片二、

看完了增额寿,再来看看养老年金险大家是怎么买的。

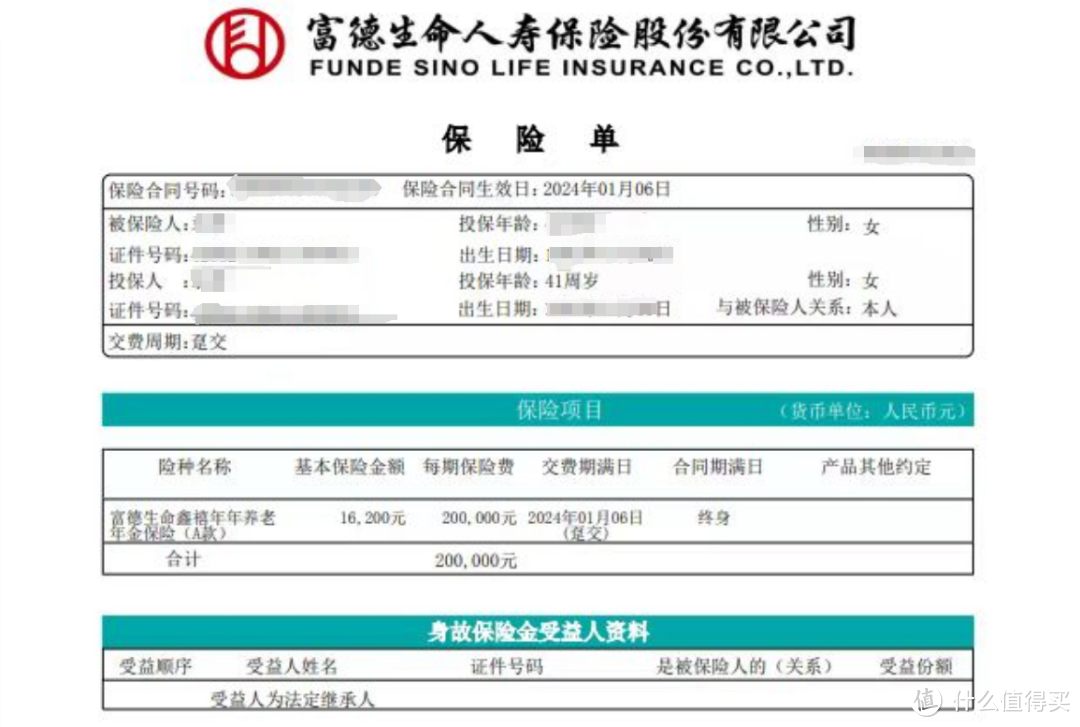

1、富德生命人寿-富多多1号(鑫禧年年A)

①袁女士:趸交20万

投保时间:2024年1月6日

图片

图片41岁的袁女士,是第一次接触保险。

通过抖音直播间看到徐英玲老师的专业讲解后,萌生了为自己购买一份养老金的念头。

沟通过程中,袁女士最大的顾虑便是保险的安全性问题。

了解到这点后徐老师耐心地解答了这个问题,使得袁女士慢慢的接受了保险。

在徐老师协助下投保了当前市面养老金首选的富德生命人寿的富多多1号。

图片

图片 图片

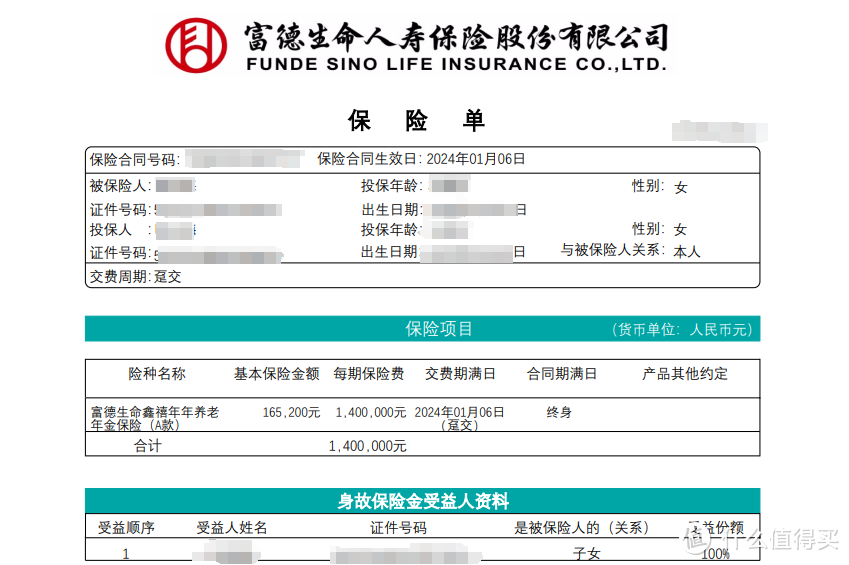

图片②明女士:趸交140万

投保时间:2024年1月6日

图片

图片明女士是吴道林老师的老客户了,之前就给孩子配置了一份60万的金禧一生,对我们团队老师一直很信任。

后续觉得还应该补充一份养老金,有了第一份保单的信任基础,加上对吴老师专业的充分认可。

第二份140万的富多多1号水到渠成,甚至在后续又补充了一份50万的金禧一生。

140万的富多多1号年金,累计110万的金禧一生增额寿,

这250万是对整个家庭的保障,未来明女士也绝对不会为自己的决定所后悔!

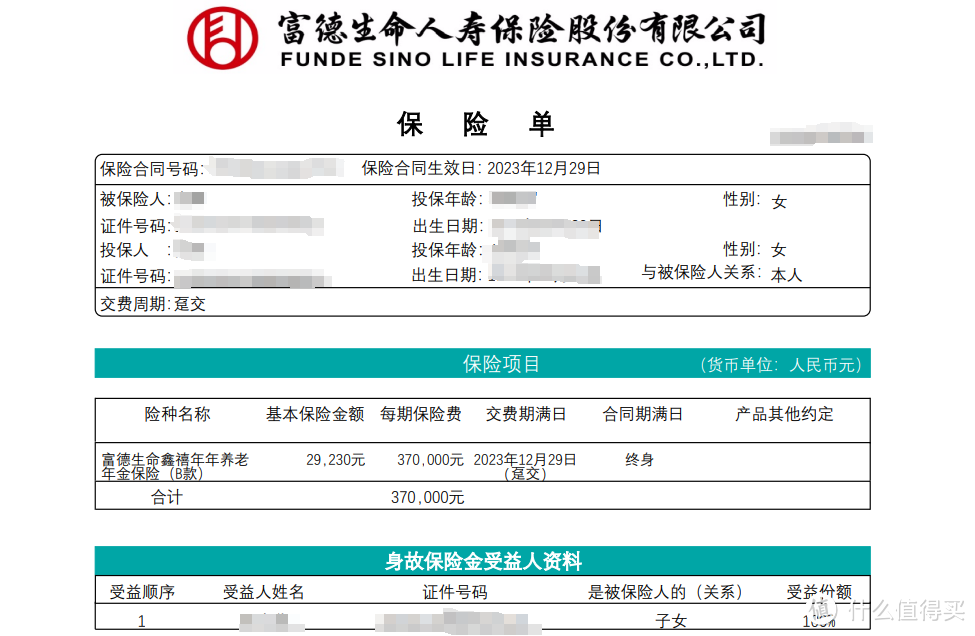

2、富德生命人寿-鑫禧年年2024(鑫禧年年B)

张女士:趸交37万

投保时间:2023年12月29日

图片

图片张女士在重庆工作,是我们的老客户了,有一个25岁的儿子。

她一方面觉得自己年龄大了,想给自己补充一份养老金。

另一方面还想给孩子配置一份增额寿,能够让儿子的未来更有保障。

通过孙明明老师的介绍,了解到鑫禧年年2024这款年金险、金禧一生这款增额寿。

但在此期间,张女士对保险品牌、身故后保单传承等问题有所顾虑,一直犹豫不决。

最终在孙老师的细致解答下先后投保了金禧一生增额寿、鑫禧年年2024年金险。

金禧一生:趸交30万;鑫禧年年2024:趸交37万。

并且,张女士还有博取更高收益的想法,准备继续在孙老师这里投保一份分红险。

图片

图片 图片

图片三、

最近好忙,时间有限,篇幅也有限,我就选了这些分享给大家,

其实这些朋友的情况,远比我写出来的更复杂。

从最开始的陌生,到最后信任我们做一份金额不小的终身规划,往往最少都要一个月,长的甚至一两年的服务时间。

在这段时间里,我们一直秉承着专业、中立的态度,先从市场上的每个产品开始研究,做出测评,找出优缺点,尽力为大家选择更优秀、更适合的产品。

最近已经有不少3.0%的产品陆续下架了,只能说早点上车,别等到最后一刻,留点时间好操作!

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<