10

66

持续“降息”,第一梯队的增额寿都在这了!

2023-08-17 10:23:27

0点赞

0收藏

0评论

近期上新了n个增额终身寿产品,不仅有传统型3.0%增额寿更新迭代,更有保单回报3.5%的分红型产品。

今天就给大家做个现阶段传统型、分红型增额终身寿强者汇总,给大家一个客观的参考。

01 传统型增额寿

主要特点:

1.具有储蓄功能和一定的保障功能;

2.可长期锁定固定利益。

传统型增额寿事先会约定好保单利益,未来有多少收益,确定能拿多少,现在就知道了,不会发生变化(变高或变低)。

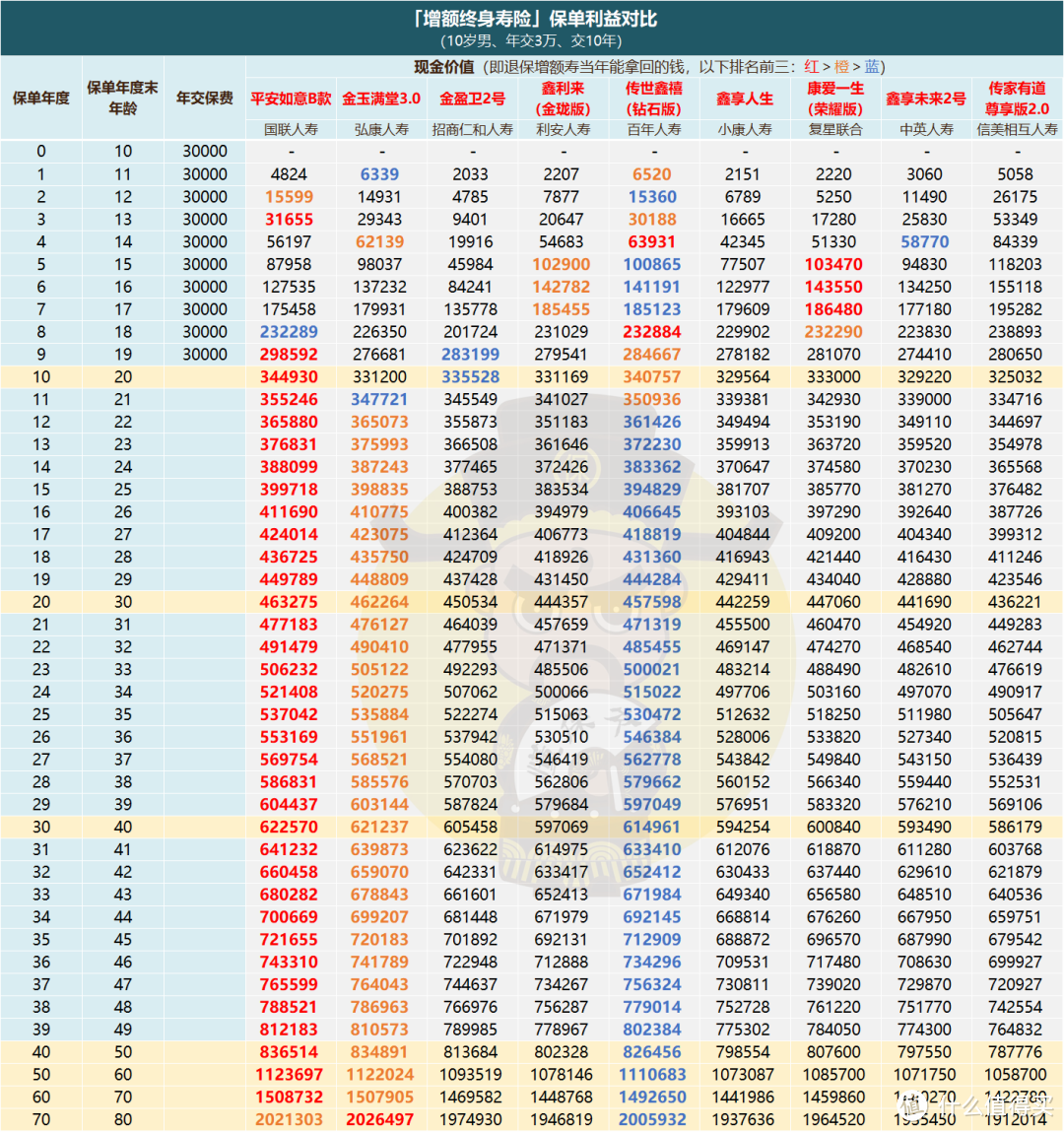

老规矩,我们以“总保费30万、分趸/3/5/10年交”为例;

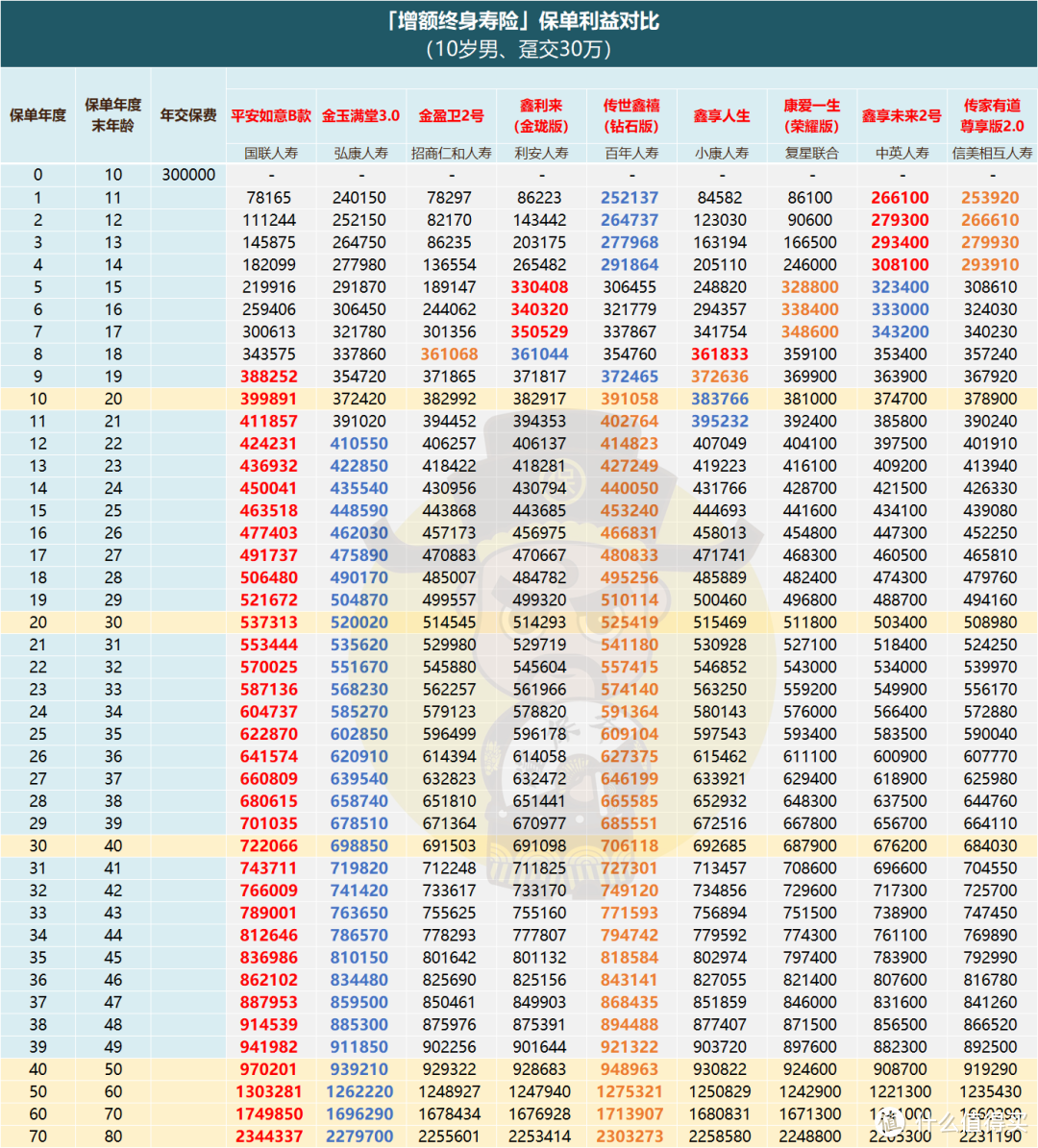

1、趸交

以上9款传统型增额寿都是目前产品中位列第一梯队产品。

平安如意B款:IRR第10年到达2.92%,同类产品最早突破2.9%要持有保单40年;最终可达2.98%,这和其他增额寿已经产生质的差距;现金价值始终最高,综合top1。

传世鑫禧(钻石版):趸交IRR峰值2.95%,优点是封闭期内现金价值较高。

金玉满堂3.0:趸交IRR峰值2.94%,现金价值数据表现top3。

金盈卫2号、鑫利来(金珑版)、鑫享人生、康爱一生:这四个现金价值相差不大,IRR最后都维持在2.92%附近。

鑫享未来2号、传家有道尊享版2.0:第一梯队的守门员了,IRR在2.9%附近。

在看它们的账户价值(退保金):

持有保单20年时,收益最高的平安如意B款比收益最差的鑫享未来2号多了3.4万;

持有保单50年时;收益最高的平安如意B款比收益最差的鑫享未来2号多了8万;

差距还是有点大的~

虽然都是第一梯队,但之间的差距依旧存在!

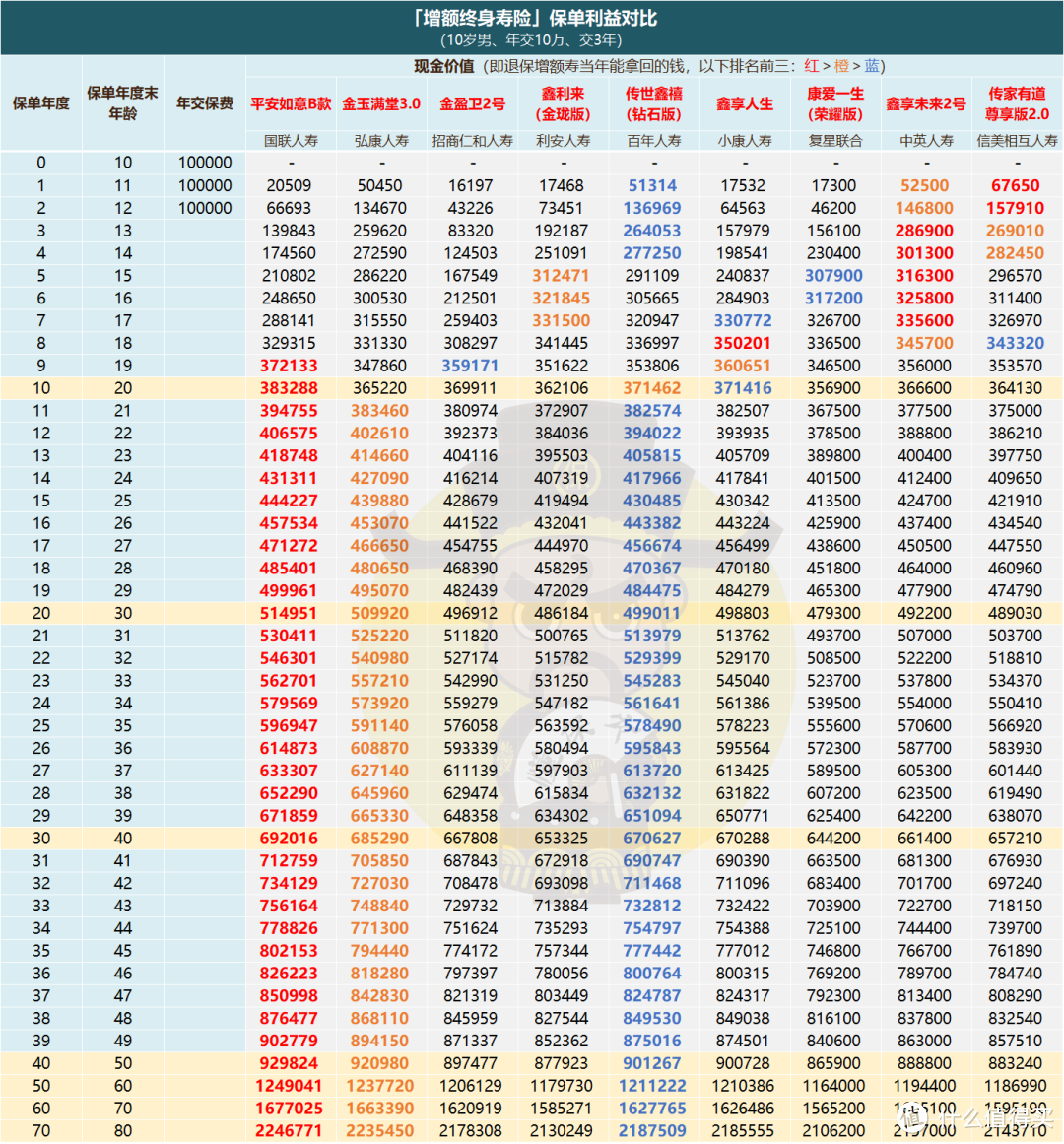

2. 三年交

排名:平安如意B款>金玉满堂3.0>传世鑫禧(钻石版)

平安如意B款:现金价值第9年后一直最高,8年封闭期;持有10年现金价值有38.3万;持有50年124.9万;IRR2.98%;力压现阶段产品一头;

金玉满堂3.0:封闭期6年,期间现金价值较高,综合保单利益位居第二,反超趸交时传世鑫禧一头;

传世鑫禧(钻石版):6年封闭期;期交比金玉满堂2.0略逊色,top3产品。

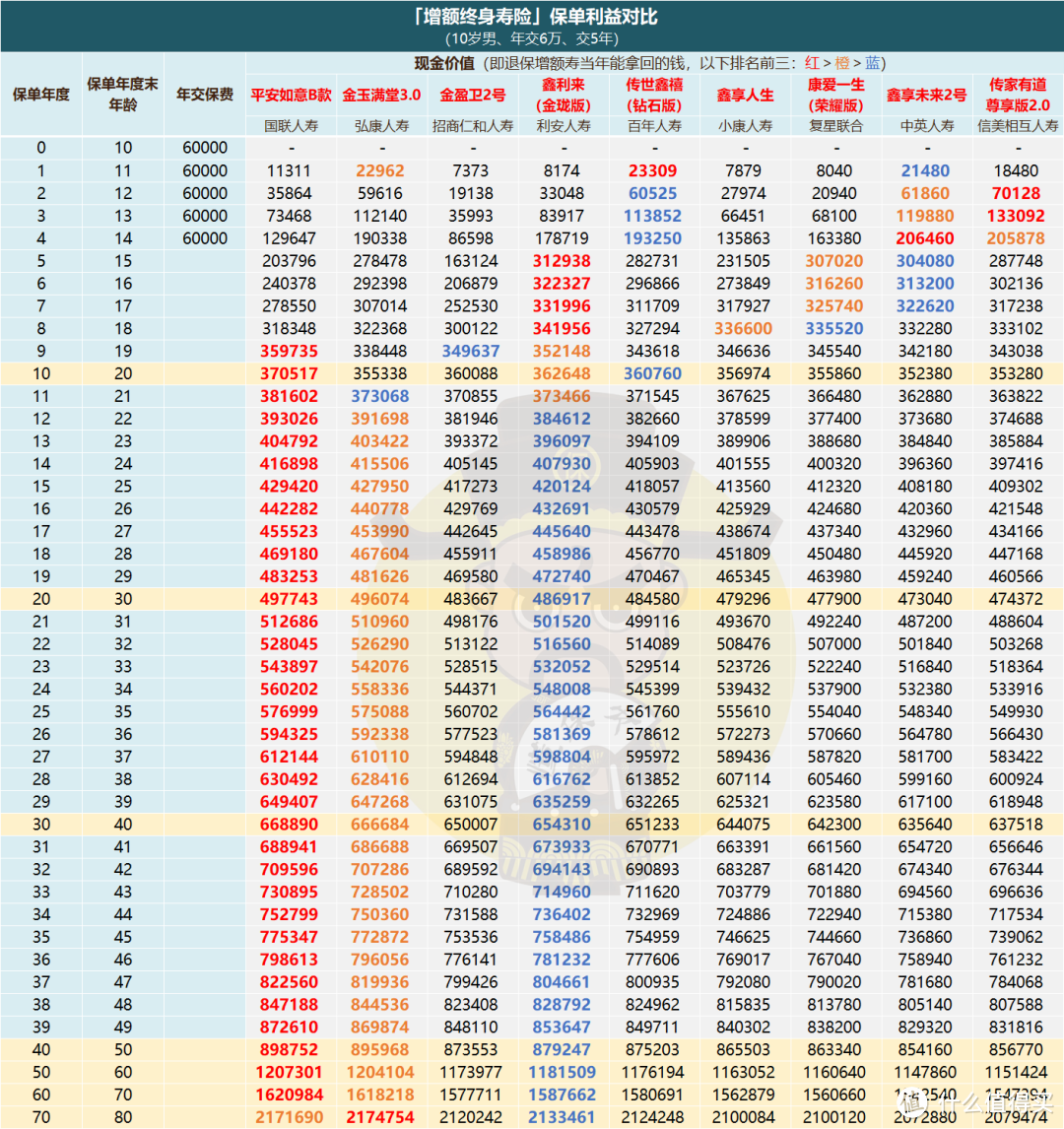

3. 五年交

综合排名:平安如意B款>金玉满堂3.0>鑫利来(金珑版)

5年交期的鑫利来(金珑版)是一匹黑马!

封闭期只有5年,不仅如此,它前期现金价值也很高,整体表现比原本的老牌产品传世鑫禧(钻石版)更好;

当然,

平安如意B款:依旧优秀,稳居第一;

金玉满堂3.0:发挥如常~

4.十年交

10年交的具体情况和3年交是一致的,我就不再赘述了!

总结一下,

平安如意B款、金玉满堂3.0、传世鑫禧(钻石版)这仨的现金价值大多数时候都能包揽前三,IRR也无限接近3.0%;

在目前市场,以上这几款都是保单收益顶级的产品了,想要稳妥又追求高收益的,直接从平安如意B款、金玉满堂3.0、传世鑫禧(钻石版)中挑就行。

不过想要更高的回报,就不是传统型增额寿能做到的了,

因为定价利率的限制,这些产品理论回报上限就是3.0%,现阶段只有分红型增额寿可以实现复利3%以上的超高利率!

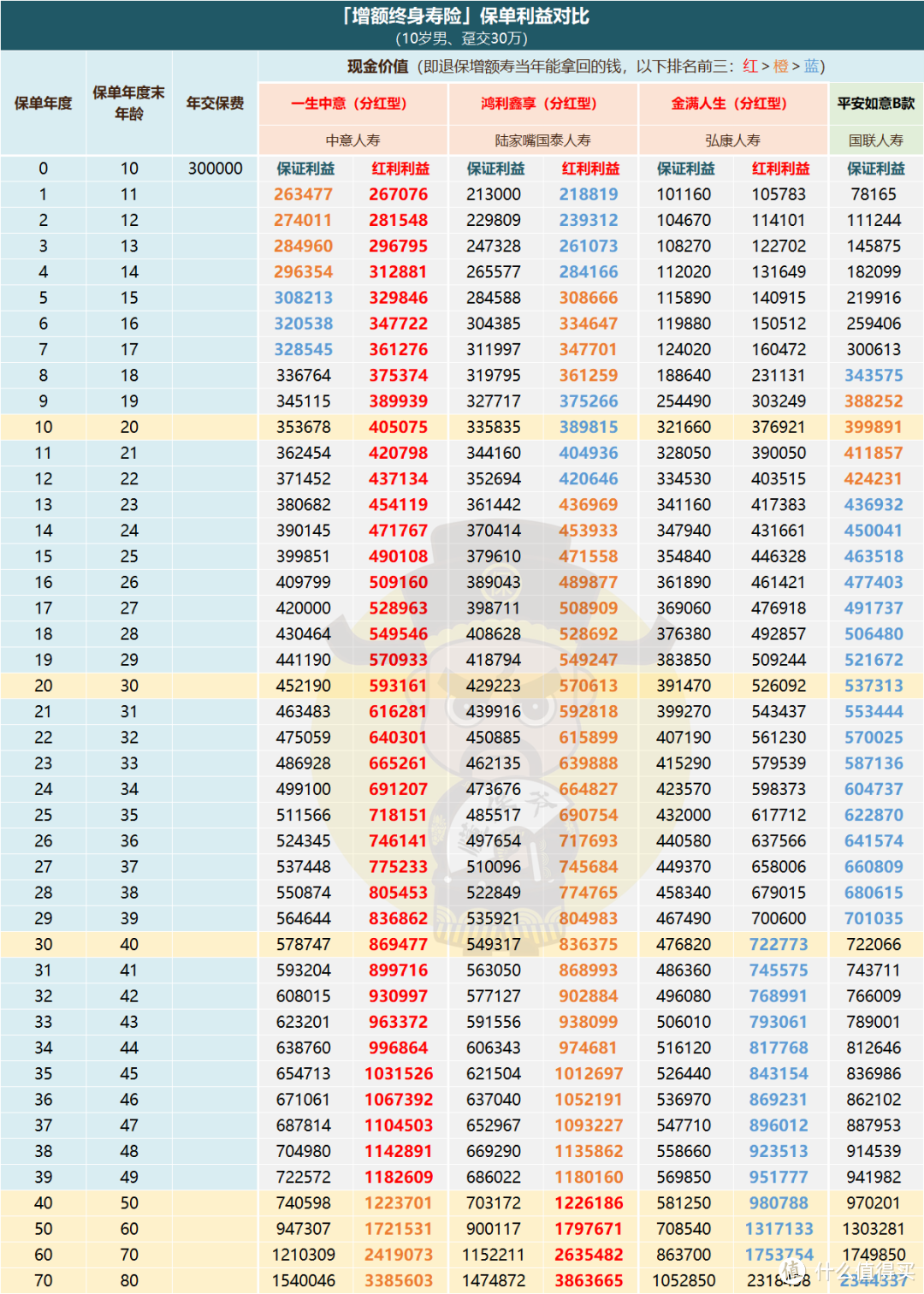

02 分红型增额寿

主要特点:

1.具有储蓄功能和一定的保障功能;

2.回报分为固定部分+红利部分,固定部分比传统型增额寿少一些,加上红利回报相当可观。

我们选3款保单利益靠前的分红型产品来看:一生中意、鸿利鑫享、金满人生;

另外选一款传统型增额寿top产品:平安如意B款来做对比。

先来看最核心的保单利益。

以“趸交30万”为例

收益排名:一生中意>鸿利鑫享>金满人生

1.保证收益对比

单看保证收益;分红险比传统型保险差的不是一星半点;

保单持有第10年,最强的一生中意都比平安如意B款差了近5万;

保单持有第30年,差了15万!

这是因为分红险的定价上限只有2.5%,而传统型增额寿有3.0%;

2.预期红利对比

加上分红收益再对比的话就两级反转了;

保单持有第30年,一生中意收益高出平安如意B款14万;

持有保单50年时,一生中意的现金价值高达172.1万;而传统型平安如意B款的现金价值只有130万;足足差了42万!

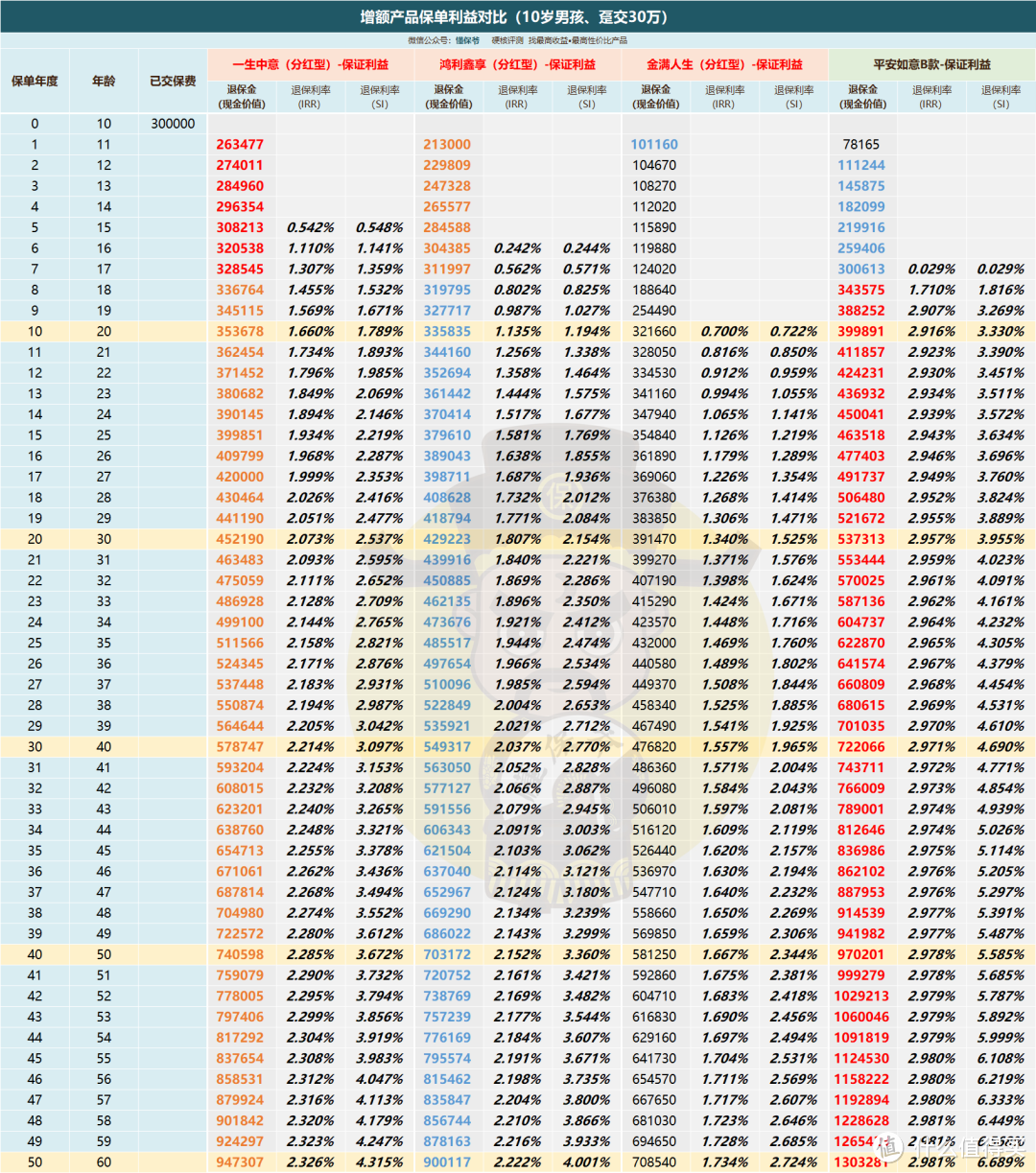

再来看退保利率(IRR)

一是保证利益的IRR对比:

(不含红利收益)

(不含红利收益)一生中意的IRR有2.3%+;

鸿利鑫享IRR只有2.2%+;

金满人生就更低了,只有1.73%;而平安如意B款的IRR高达2.981%。

只看保证收益,分红险显然比不过传统型增额寿~,但分红险有“外挂”啊,我们还有额外利率可以加。

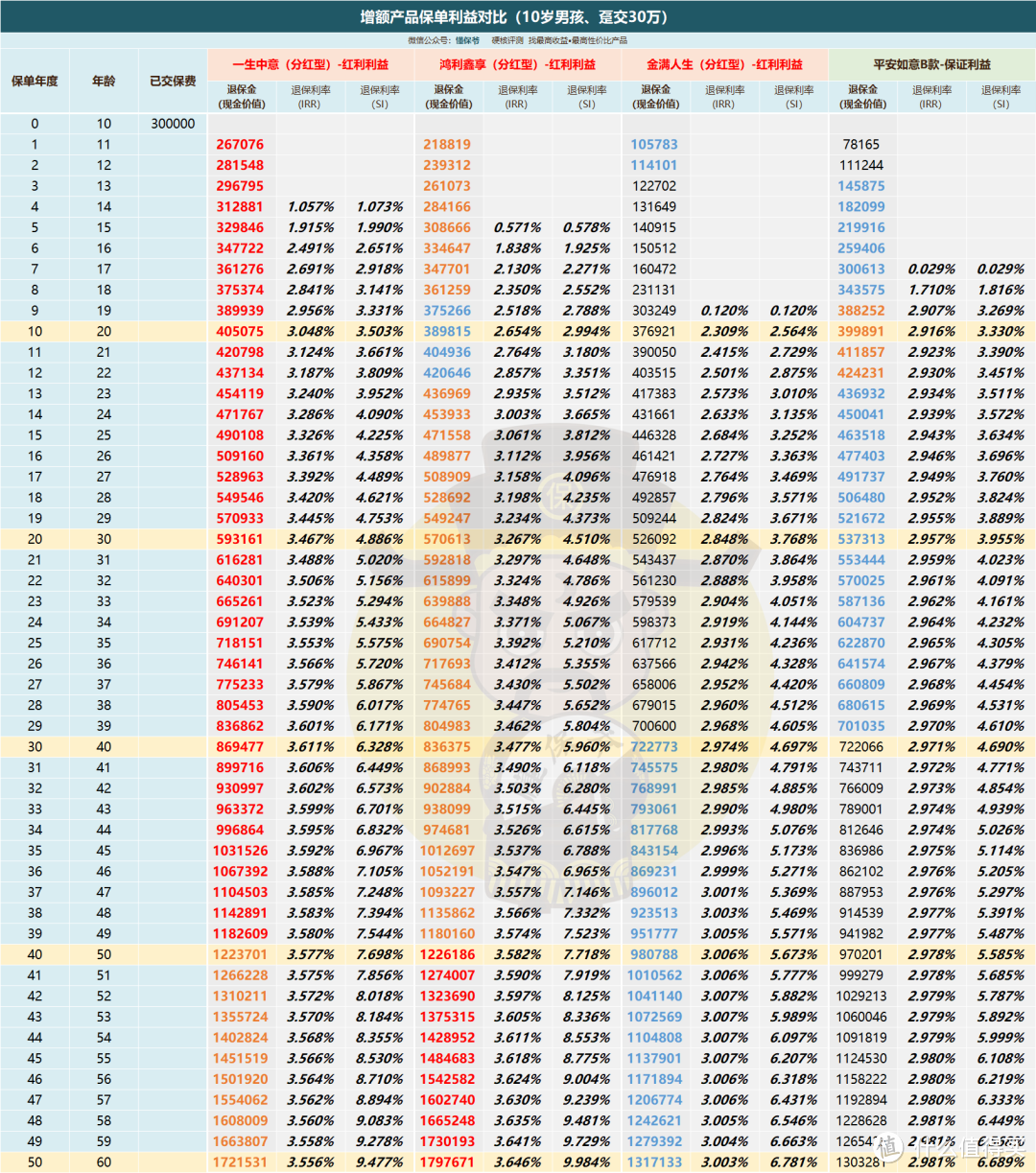

再看含红利利益的IRR对比:

(含分红利率的IRR)

(含分红利率的IRR)含预期红利,一生中意的退保回报IRR在第22年即可突破3.5%+;

鸿利鑫享的退保利率IRR第32年也可达3.5%+

相比起来,前40年都是一生中意数据更优,大后期鸿利鑫享更好。

而没有分红设计的传统型产品,像国联平安如意两全B款,IRR只能接近定价上限3%。

到这里,偏保守的朋友可能就打退堂鼓了。

要知道分红不一定全能拿到,怎么保证预期分红的可靠性呢?

实际上,分红险的红利,都来自保险公司分红保险业务的盈利分配。

只要保险公司赚钱,必须把70%以上的盈余分配给持有人。

要是一家保险公司投资能力或资管能力够优秀,正常我们可以认为预期红利就等于到手收益。

我们以一生中意的保险公司中意人寿披露的过往3年红利实现率为例子;

50款分红险,没有一款在过去3年内,披露的红利实现率低于100%!

并且中意人寿过往的投资收益率表现也相当不错。

近5年的平均投资收益率,在近百家人身险公司里,能排到前15名。

中意人寿旗下还有自己的资产管理公司,近5年净利润均有增长,ROE指标极为靠前。

如此稳健的运营能力;

一是中意人寿“爸妈”给力;国资股东是中石油,外资股东是意大利忠利保险,都是世界500强前100的存在,给了不少资金和经验支持...

二是成立20余年来中意人寿自己也比较争气,保费收入一直处于行业上游,目前总资产逾千亿。

由此,我们姑且可以认为,一生中意的预期分红实现起来是没啥难度的,非常靠谱!

03 总结

在新环境下,是用0.5%的保证收益来搏1.5%的额外浮动利率;

还是安心坐收3.0%的既定利率,这和每个人的风险承受能力有关。

保守的朋友,可以选择兼顾利益和保障的平安如意B款;

或者中后期保单利益极佳的金玉满堂3.0;

又或者是全周期保单收益靠前的传世鑫禧(钻石版)。

个人更倾向保底2.5%的分红险,只要选对保险公司,3.5%的高利率也可以轻松拿到,毕竟一生中意就是一个好例子!

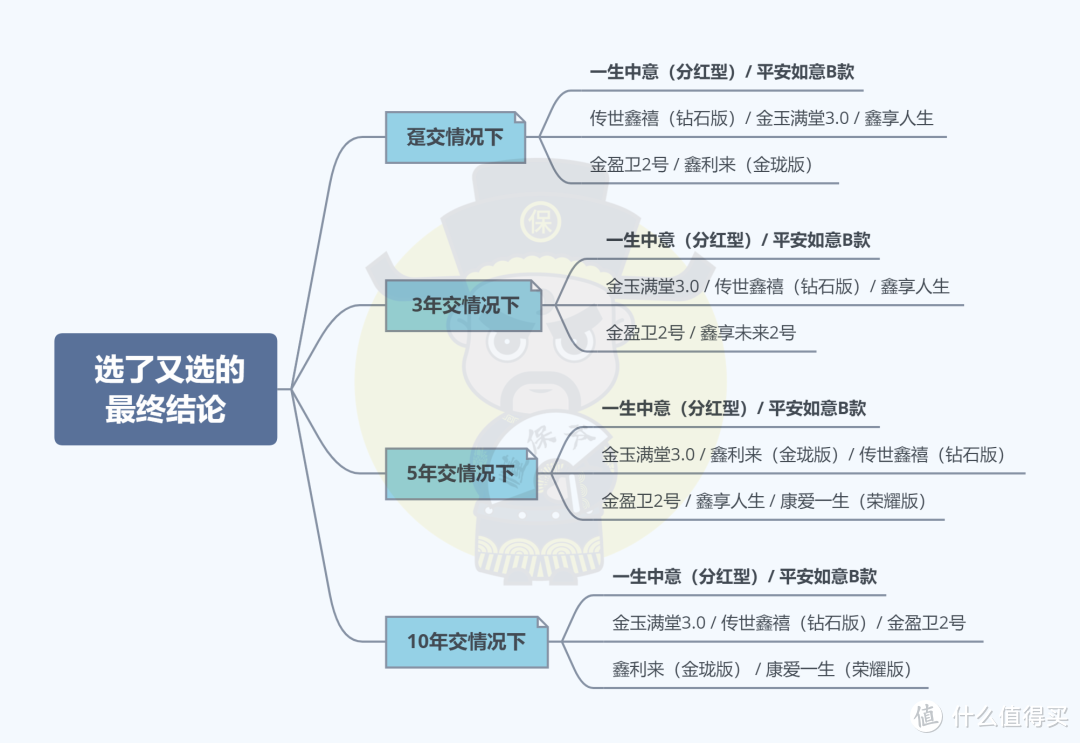

最后我把值得选择的产品放在这里,方便大家挑选;