27

58

重庆惠民保:重庆渝快保2024,免责条款可不少!

2023-10-26 18:55:28

0点赞

0收藏

1评论

重庆惠民保“重庆渝快保2024”今天上线了,有几个小伙伴问到要不要买,简单聊聊。

买肯定可以买,但我的主张一直是投保前看合同,而不是用到了没报销再吐槽,这没意义的。

产品优势很明显,就是投保基本0门槛,理赔支持“一站式结算”。

只要你的医保交在重庆就能买,职工医保、居民医保、新农合都行,跟别的没有关系。

有69元/169元两个版本可选,区别还是挺大的。

没啥可纠结的,买169元的升级款就行,报销比例更高,也有院外特药责任。

多的就不说了,着重提醒2点。

1.分项扣除免赔额

重庆惠民保“重庆渝快保2024”的普惠款有2大项保障、升级款有3大项保障,但每项责任有自己独立的免赔额。

拿169的升级款来说,医疗费用需先经过重庆医保结算,再对剩下符合保险责任的费用做拆分。

看哪些属于医保目录内个人自付、哪些属于医保目录外个人自费,然后再减去各自对应的免赔额,剩余部分再按比例报销。

2.看清楚免责条款

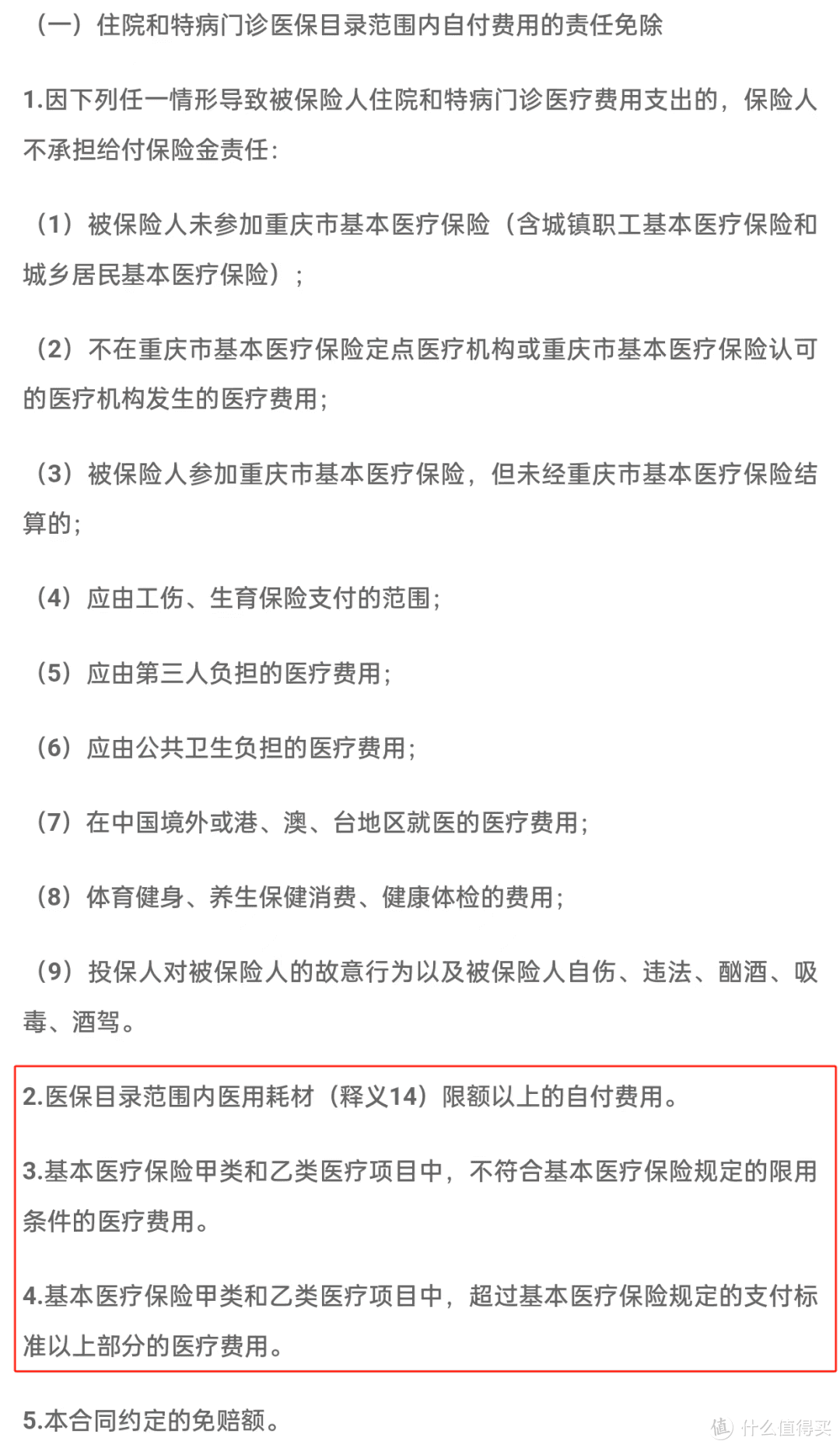

免责条款就是告诉我们哪些费用一定不能报销,特别注意红色框起来的部分。

医保目录内个人自付部分免责条款

↓↓↓

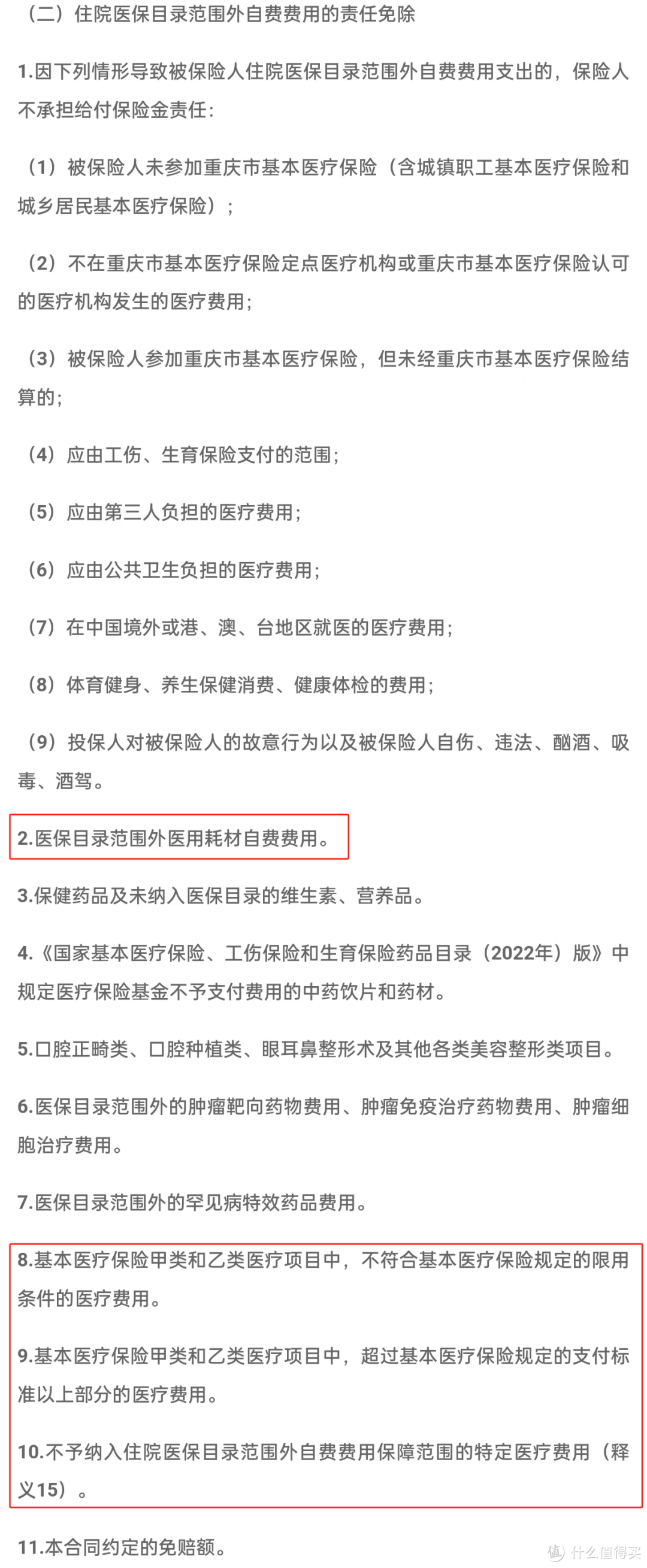

医保目录外个人自费部分免责条款

↓↓↓

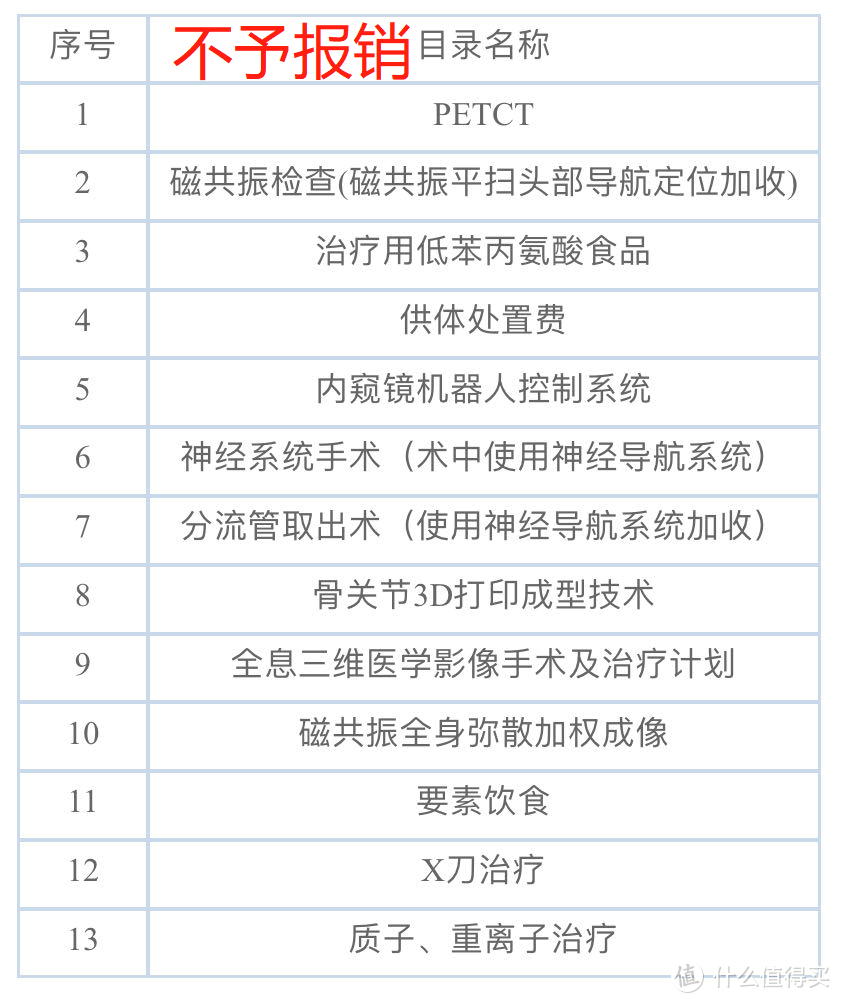

同样的,医保目录外的下列13种特定医疗费用也不予报销。

有不少人问到“花了几万为什么报不了?是不是要花几百万才报销?”,重庆渝快保官方曾经这样说:

花了几万元也有可能没有得到报销,可能存在的情况:

一是医疗费用中“重庆渝快保”不予报销的费用占比过高,比如:医用耗材费用、超限价费用、不符合基本医疗保险规定的限用条件的医疗费用等;

二是费用可能是应由工伤、生育保险、第三人负担、公共卫生等负担的医疗费用;

三是可能存在“重庆渝快保”其他责任除外的费用。(详见“重庆渝快保”产品方案中的责任免除部分)

多的我就不解释了,你只需要搞清楚一句话就行:

符合保险责任且不属于免责条款的费用,超过各自免赔额的部分,可按约定比例报销。

理赔也比较方便, 重庆本市就医可“一站式结算”,出院即赔,不用报案不用提交理赔资料。

如果跨市异地就医或者报销院外特定药品,需提交理赔资料在线申请。

总之,买肯定可以买,也值得买,但建议你买之前做点了解再入手。

要不用到了没报销,你真的接受不了。

进而你可能就不买了,久而久之,产品陷入“死亡螺旋”,最后项目也不得不被迫停止。

秋水时至百川灌河

校验提示文案

秋水时至百川灌河

校验提示文案