47

63

2022年底增额终身寿险盘点:4款目前在售的高性价产品,收益大PK

2022-12-16 15:31:08

0点赞

1收藏

1评论

我粗略估计了下,从年初到现在,停售的增额类产品有几十款,

增多多、利多多、守护神2.0、颐悦无忧、金盈卫、金满意足臻享版(金玉满堂)、金满意足青春版(益利多1.0)、益利多2.0……

那些曾经你叫得上名的产品,都成了过往云烟。

甚至金满意足2号,大白都还没来得及写完测评,就收到了下架消息,只能按下不表。

现金价值第一梯队的产品基本已经告别市场!

明显感觉到,在投资市场不景气的今天,要维持一个确定的长期的保单利益,越来越难了。

之前是4.025%年金停售,然后又降低增额寿的收益率,监管的动作其实非常明显,就是防止利差损风险。

增额寿由来已久,这两年为什么突然爆火?

因为在利率下行时代,它是为数不多普通人也能拥有的,跨周期的、稳定的资产配置产品!

保费门槛低,几千块就可以入手,锁定终身的保障,非常友好。

在更多好产品离场之前,我抓紧帮大家筛选出来4款目前在售的高性价产品,一起来看看:

乐享年年

金满意足多多版

星盈家两全

山海关虎啸版

01 4款产品现价对比

买增额类产品,很多朋友最关注的是现金价值。

这四款产品,和已经下架的益利多比起来,现价差距有多大呢?

我们以30岁H先生为例,看看它们各自的表现。

每年交10万,交5年,现金价值如下:

可以看出,四款在售产品中:

前期现金价值跑得最快的是:山海关虎啸版,

保单第5年现金价值就超过总保费,并且已经有28270元的收益,

长期来看现金价值最高的是:乐享年年,

虽然对比已经下架的益利多,乐享年年在90岁前的保单利益,还是逊色了一点,但后期现价反超,非常优秀。

在利率持续走低的大环境里,还能维持这样长期稳健的利益,已属不易。

四款产品各有亮点,针对不同需求,应该都可以找到适合自己的,接下来就挨个看下吧。

02 4款产品特色分析

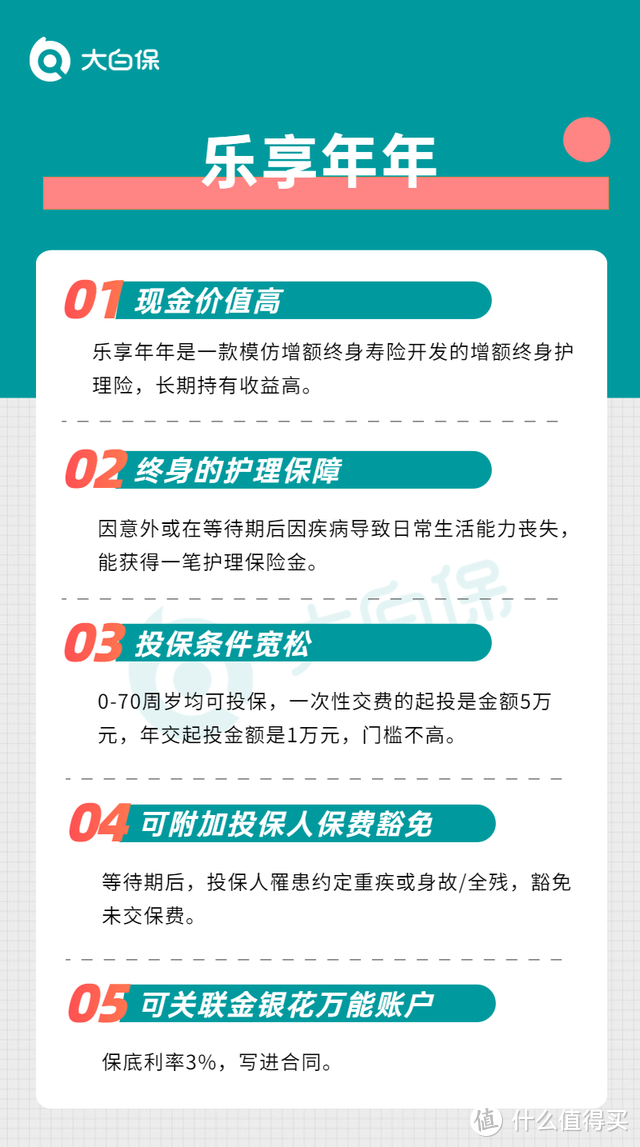

1. 乐享年年

乐享年年有两大亮点:

1. 可附加投保人豁免责任

5年交,年交10万的H先生为孩子投保乐享年年,附加投保人保费豁免责任;

保单年度第3年,H先生不幸罹患合同约定的重疾,可以豁免未交保费。

不过需要注意的是,豁免后保单不可再申请减保,且申请豁免对健康要求比较严格。

80岁时,H先生的保单现金价值依然是259万。

2. 可关联金银花万能账户

乐享年年可以关联万能账户,名字叫金银花,保底利率3%,

前五年领取,会按照一定的比例收取费用,从第六年开始不再收取。

每个保单年度累计领取的金额,不得超过已交保险费的20%,灵活性差了点。

如果是看重保单利益,乐享年年是很优秀的,

但若是看重万能账户,下文会推荐领取更加灵活,领取条件更宽松的产品。

不过,需要注意一点,乐享年年是一款“增额终身护理险”。

要知道,目前市场主流的增额类产品,可以分为两种,

① 一类是人寿保险公司承保的增额寿产品;

② 还有一类是健康险公司推出的增额护理险。

同样主打现金价值增长,但是把寿险换成了符合健康险定位的长期护理险。

这两类产品,区别就在外壳马甲上,

增额寿的保障外壳是被保险人的寿命,即身故/全残,包括疾病和意外。

而增额护理险的保障是疾病身故和失能护理保障,对于意外一般是赔现金价值。

像乐享年年,属于这种终身护理险范畴,多了长期护理的责任,但是少了意外身故保障。

如果不幸失能了,满足条件之后,可以补充一部分医疗看护的费用。

但若在保单封闭期内意外身故,就只能退回现金价值了,有可能造成损失。

先别慌,问题不大。

一个对冲风险的简单方法——配上意外险。

意外险很便宜,每年不到300块就能买到100万意外身故保额,

即便出险,退回乐享年年现价的同时,也能享有百万意外保障。

配齐保障后,咱们也能安心持有产品,期待时间的回报。

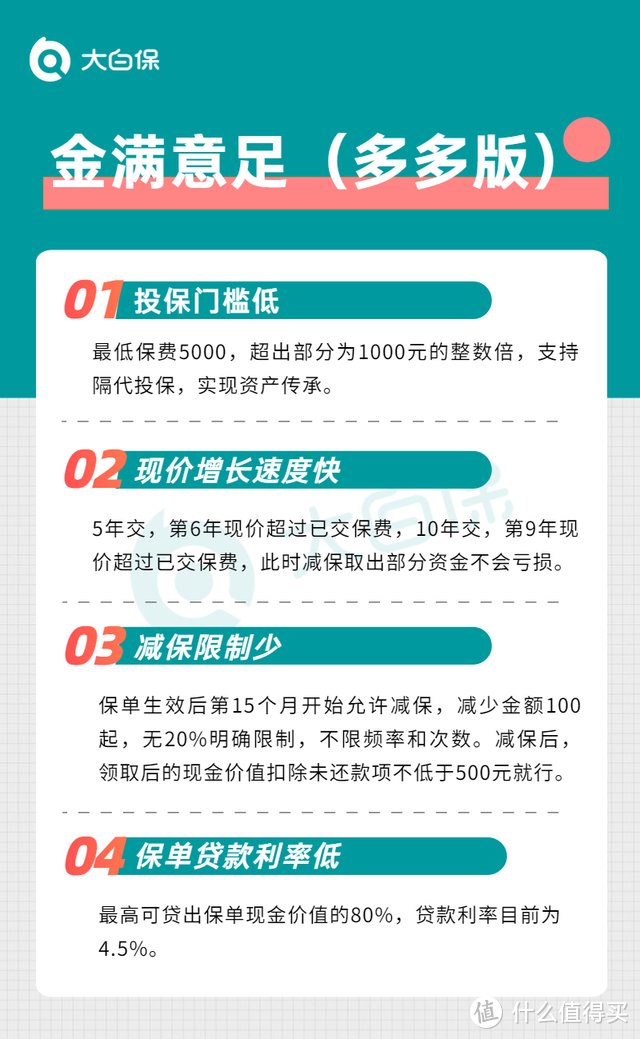

2. 金满意足多多版

弘康金满意足(多多版),也就是金玉满堂2.0,投保门槛比较低:

最低保费为5000元,超出部分为1000元的整数倍。支持隔代投保,实现隔代的资产传承,或者财产隔离。

相比其他同类产品,有两大突出优势:

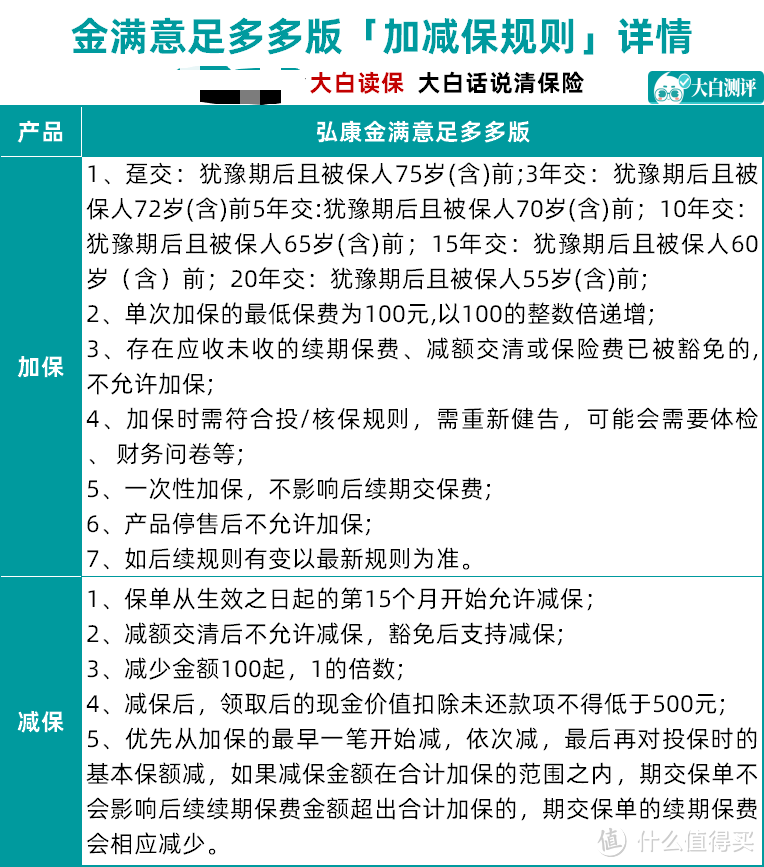

① 支持停售前加保,减保限制少

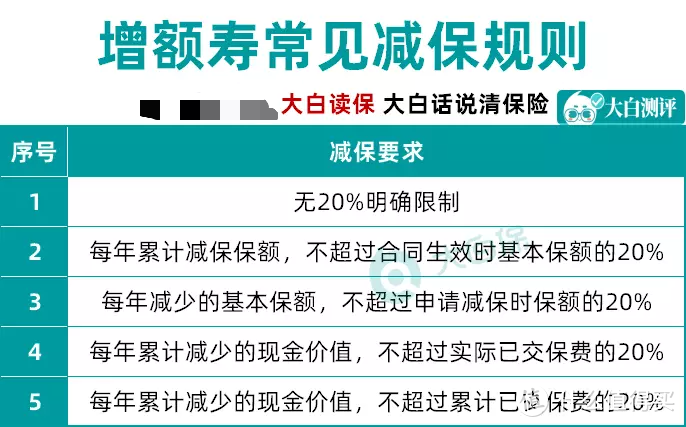

目前市面上的增额寿,主要有这5种减保规则:

而金满意足多多版,就属于第一种较宽松的减保规则:

保单从生效之日起的第15个月开始允许减保,减少金额100起,1的倍数。

减保后,领取后的现金价值扣除未还款项不低于500元就行,不限频率和次数。

而且官微就能直接线上操作,还是蛮方便的。

至于它的加保,因为产品下架后就无法加保了,所以大家还是不要有过高期待,有预算,尽量一步到位。

② 保单贷款利率低

保单贷款最高可贷出保单现金价值的80%,属于急需用钱时的一种应急手段。

弘康这款产品贷款利率目前非常低,为4.5%,

也是可以通过官方公众号操作的。

贷款期间,合同依旧有效,现金价值也不会减少。一个贷款周期一般最长为6个月,到期可以续借,不同保险公司对于续借的要求不同。

保单贷款最快当天就能到账,慢的话也只要2-3天,而且还不上征信。

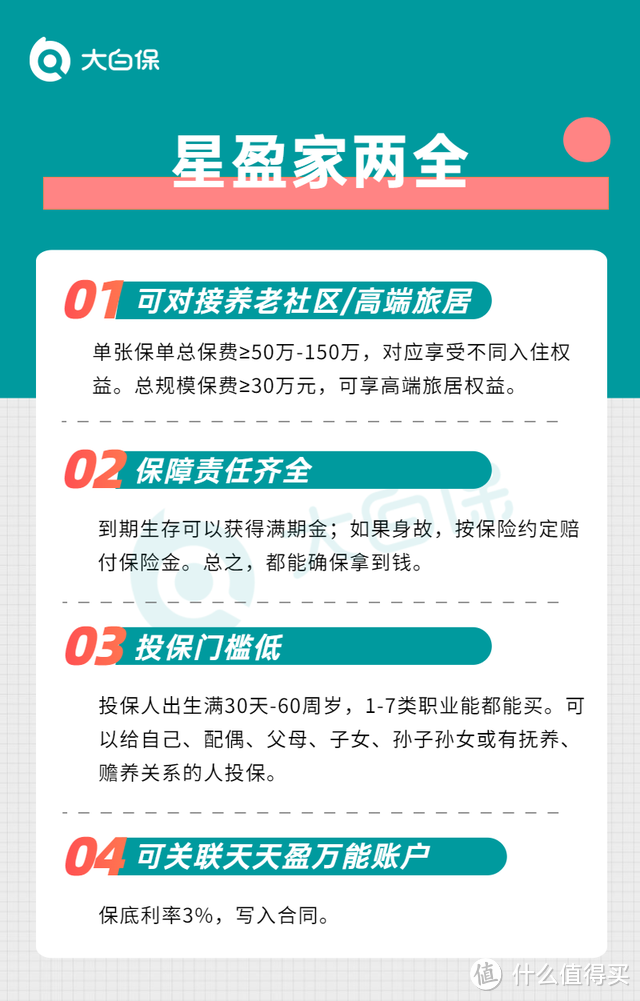

3. 星盈家两全

与其他增额产品不同的是,

星盈家两全满足条件,可以对接星堡养老社区的旅居权和长居权。

比如旅居入住权,犹豫期后即可申请入住,不限次数、不限年龄,只要保单有效就行。

长居入住权,可享受1次,需要达到退休年龄才可入住。

如果自己有长居保证入住权:可以带配偶一起享受。(即一人有权益,配偶也能一起入住)

值得一提的是,星堡里面医疗养老设施都很“适老化”,如:

紧急拉绳:确保及时呼救,前台1分钟响应,20分钟送往三甲医院。

房间朝南:天气好的时候可以坐在摇椅上晒太阳,楼下有门球场和小型高尔夫球场。

圆角桌椅、卫生间扶手:减少磕碰伤害。

(注:以上增值服务由复星保德信合作的第三方机构提供,具体门槛需详细咨询)

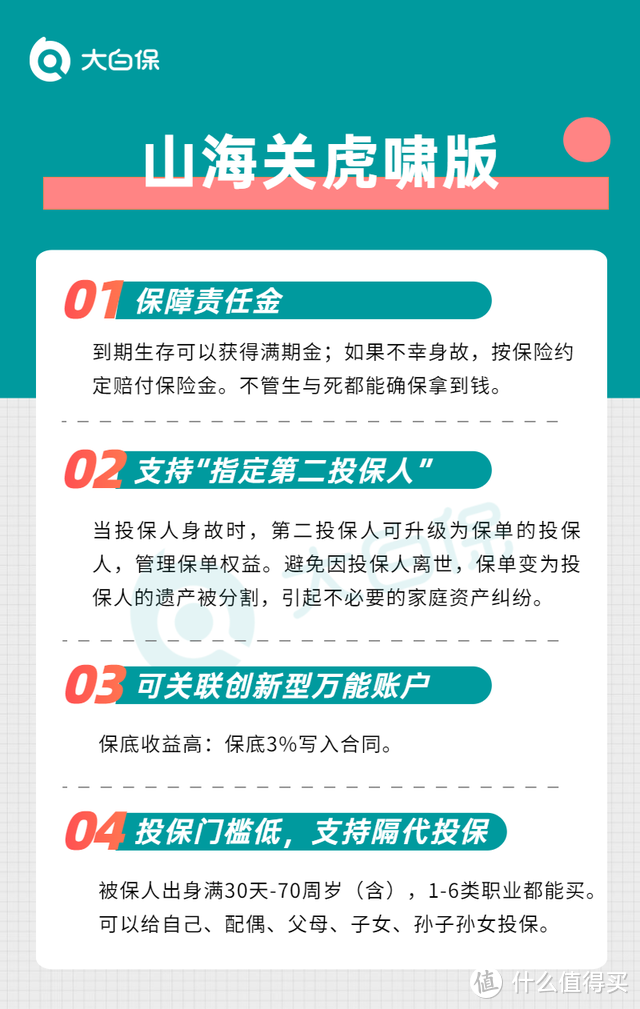

4. 山海关虎啸版

有两大优势:

1. 前期现价增速快

第5个保单年度,现金价值就已经超过总保费,退保无损失,中短期资金流动性更高。

2. 可关联创新型万能账户

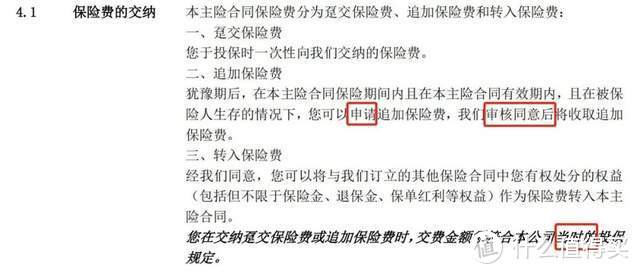

之前山海关虎啸版总保费要达到50万,目前开门红期间(10月15日-12月31日24时),只需要达到30万总保费,就可以关联保底3%的创新型万能账户,

支持申请无限追加,但是也需要经保司审核同意后才能追加成功。

山海关创新型万能账户条款

政策随时会有变动,未来市场利率如果持续下行,保司很可能会关停追加通道,或者限制追加金额。

个人认为,这款产品更加适合手头有一大笔闲置资金,想要立马享受万能账户当前高结算利率的朋友,比如,

手头有100万资金,山海关虎啸版(趸交30万)+万能账户(趸交70万)。

另外,这个创新型账户有2个优势:

① 手续费返还

追加费用1%,保单第5年末开始返还1%,相当于0;保单第5年之后再追加,固定每年年末返。

领取费前5年分别为:3%,1%,1%,1%,1%,之后为0。

② 没有20%领取额度限制

这在市面相当少见。

当市场不景气时,可以有至少3%的保底利率;

当环境转好,投资机会稳妥的时候,可以调取资金,赚取更高的收益。

不过,需要注意的是,这个万能账户限制每月追加或领取一次,个人觉得影响不大。

大白小结

今天推荐的4款产品各有特色,总结一下,

看重长期现金价值高、护理保障,选乐享年年。

看重减保灵活,保单贷款利率低,选金满意足多多版。

看重养老社区和高端旅居,选星盈家两全。

看重现金价值增长快,万能账户可追加保费,选山海关虎啸版。

最后,温馨提醒下大家:

利率调整这事,只会一次比一次低,一定要保持敏感度,市场反馈往往比政策要延后3-12个月,

就好比,去年底几乎所有保险从业者都在说:

2022年1月1日起,资管新规正式落地,理财产品告别刚兑,买银行理财不再保本了。

然而,等到自己持有的R2级理财产品亏损,从心理上大家都还是接受不了。

毕竟过去这么多年,“R2级=保本保收益”,这个概念已经形成思维定式,其实一切都已经悄然改变了。

今天盘点的这几个产品,月底之前也可能会下架,

往后的新品增额终身寿,可预见利益基本也都有往下走的趋势。

不要一次次错过,再拍大腿后悔自己为什么没上车。

如果想要看下自己适合哪一款,或者想要测算利益,可以留言问我。

大白带你看保险

校验提示文案

大白带你看保险

校验提示文案