155

30

搭建养老三支柱保障晚年

2026-04-12 23:04:01

0点赞

0收藏

0评论

别再觉得养老是60岁以后的事,真的越晚越累!很多人误以为养老规划是有钱人的专利,其实它是一场越早越轻松的长线准备,晚起步一年,后期压力可能直接翻倍。北京2026年养老金计发基数已达12200元,社保中心数据显示,30岁按最低基数交社保,退休后每月仅能领3000多元,而想要体面养老,每月至少需要8000元,这巨大的缺口,只能靠提前规划补上。

现实差距更是扎心,35岁同事每月存1000元到个人养老金账户,再配上养老年金险,退休后每月能多领4000多元;45岁才开始准备的表姐,每月要硬存3000元,生活紧到不敢轻易请假。养老从来不是选择题,而是人生必答题,现在偷懒拖延,晚年就可能处处为难,早一天行动,晚年就多一分从容底气。

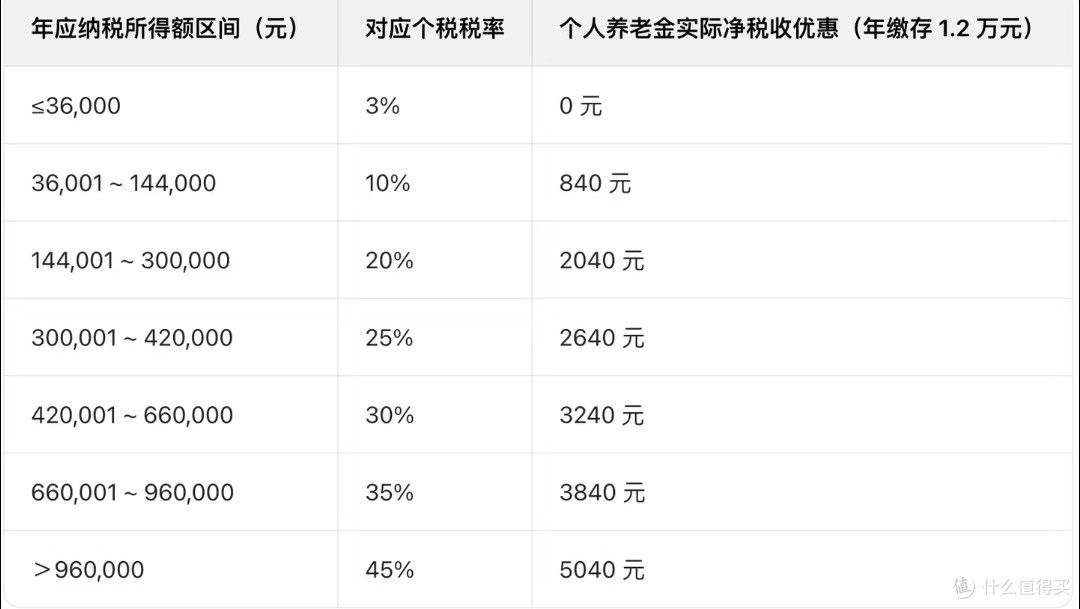

新手也能直接照抄的清晰路径,核心就是先保障、再理财、最后提升品质。先算清养老账,按现在生活费的70%-80%预估退休开支,再在社保APP测算养老金,差额就是要补齐的缺口。接着搭建养老三支柱,社保务必缴满年限,个人养老金账户每年最高存1.2万还能抵税,适合个税10%以上人群,再用商业养老保险锁定收益。最后用闲钱稳健增值,保守选大额存单、国债,平衡型可选养老目标基金定投,一步步把晚年生活稳稳安排好。