7

8

2000多配齐爸妈的保障,三高可买

2019-12-09 21:37:44

5点赞

71收藏

6评论

爸妈的保单有段时间没更新了,咨询我的人挺多。

这两天整理了下,详细来唠唠爸妈的保单配置思路,再更新下保单方案。

内容比较多,想看方案的,直接拉到第3部分。

1

爸妈的保单配置起来,是没那么容易。

有朋友过来想直接要产品,我会先问爸妈的健康状况,年龄等。

给爸妈配置方案有4个限制。

(1)年龄越大,选择性越小

保险产品不是你想买就能买的,会有年龄的限制。

年龄大了,可能直接没有可选的产品。

比如重疾险55岁是个坎,55岁能选的产品就那几个;

百万医疗险呢,目前65岁是个界限。

(2)身体不好,健康告知过不了

年龄上去了,身体或多或少都有一点小毛病,比如常见的高血压糖尿病,冠心病。

如果有这些疾病,重疾险、医疗险都难买。

(3)不同年龄,保额有限制

年龄越大,风险系数越高。

保险公司为了减小理赔的风险,年龄大了会限制保额。

常见的是重疾险保额限制,50岁以上,单份目前最多能买20万保额。

(4)保费贵

爸妈年龄大了,不仅能买的保额低,保费还贵。

比如:

同样保终身的重疾险,同样的缴费期限和保额,50岁每年的保费通常是30岁的2倍左右。

很容易出现保费和保额差不多或是超过保额的情况,也是我们常说的保费倒挂。

像这种买10万保额,10年缴费将近10万的话,交的钱和保额差不多,那就没必要买了。

2

聊完了限制,再来看看适合爸妈的险种。

爸妈需要的险种有4个:

(1)、社保

这个不用多说,上面分析了爸妈配置保单有年龄、健康状况等的限制。

社保没年龄、健康状况这些限制的

算是国家给我们的福利,能办的要先办上。

另外有了社保,医疗险的价格会便宜,报销比例也多。

(2)、先配限制少的意外险

年龄上去了,身体机能也在衰退,腿脚不像年轻时那么利落了,很容易摔伤骨折之类的。

意外险价钱便宜,对健康也没多大要求,所以要优先配置上。

给爸妈配置意外险,要先考虑意外医疗,其次才是意外身故或伤残。

爸妈因意外受伤的概率更大,这时要考虑的是花钱治疗。

能报销的比例高,免赔额低更实用。

(3)、百万医疗险或防癌医疗险

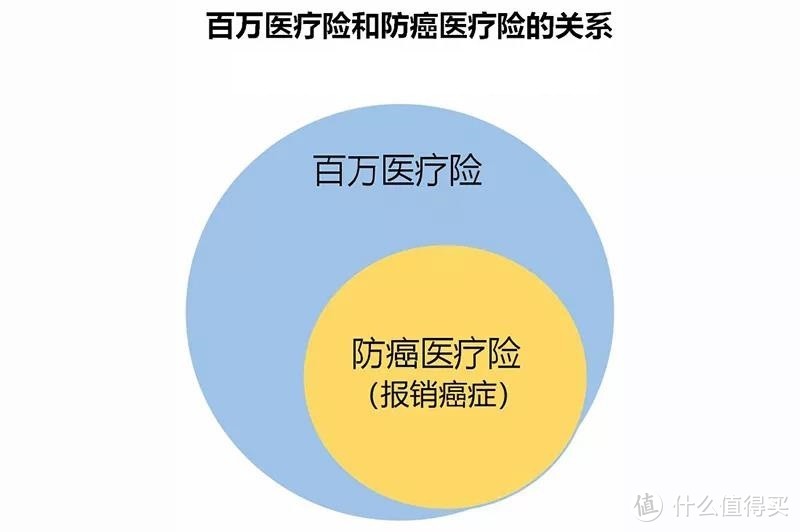

防癌医疗险,是百万医疗险的mini版。

防癌医疗险只报销癌症相关的医疗险费,没有百万医疗险的报销范围大,但对健康状况要求要宽松很多,三高、糖尿病也可以选。

如果身体健康,当然还是首选百万医疗险,报销范围更广。

有三高、糖尿病等或年龄在65岁以上买不到合适的百万医疗险,那就退而求其次,选防癌险医疗险。

(4)、重疾险或防癌险。

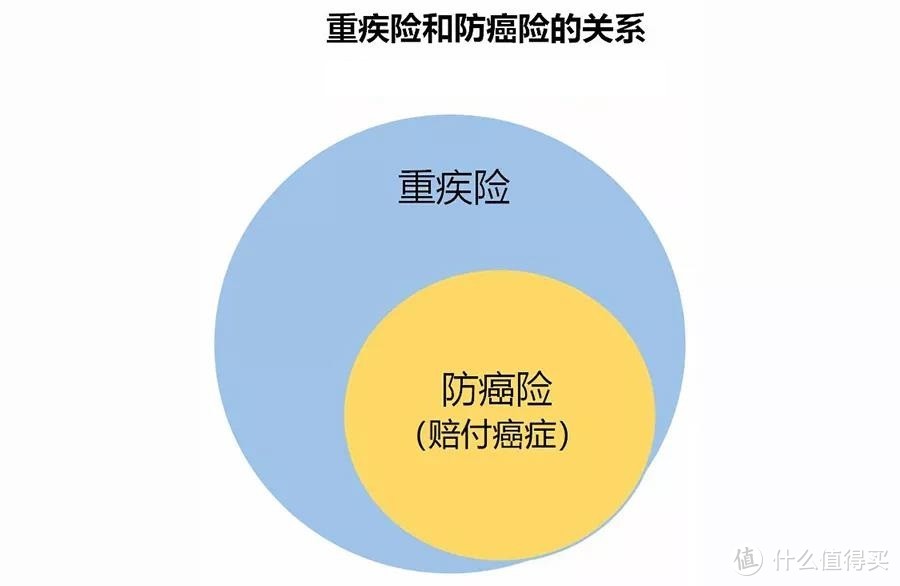

和医疗险一样,防癌险是重疾险的mini版。

重疾险,是对包括癌症在内的重疾进行赔付;防癌险是对占重疾理赔60%左右的癌症进行赔付。

重疾险虽然保障范围更多,但对健康状况要求也严格。

如果爸妈年龄大了,能买的保额低,保费贵或是因为三高问题买不了重疾险。

那么可以用防癌险代替,毕竟癌症的发病率在60%以上,性价比非常高。

PS:

寿险是家庭经济支柱的刚需,爸妈不再是家里的经济收入主力,寿险没有必要买。

理清了配置思路,我也设计了5个爸妈的经济版方案。

3

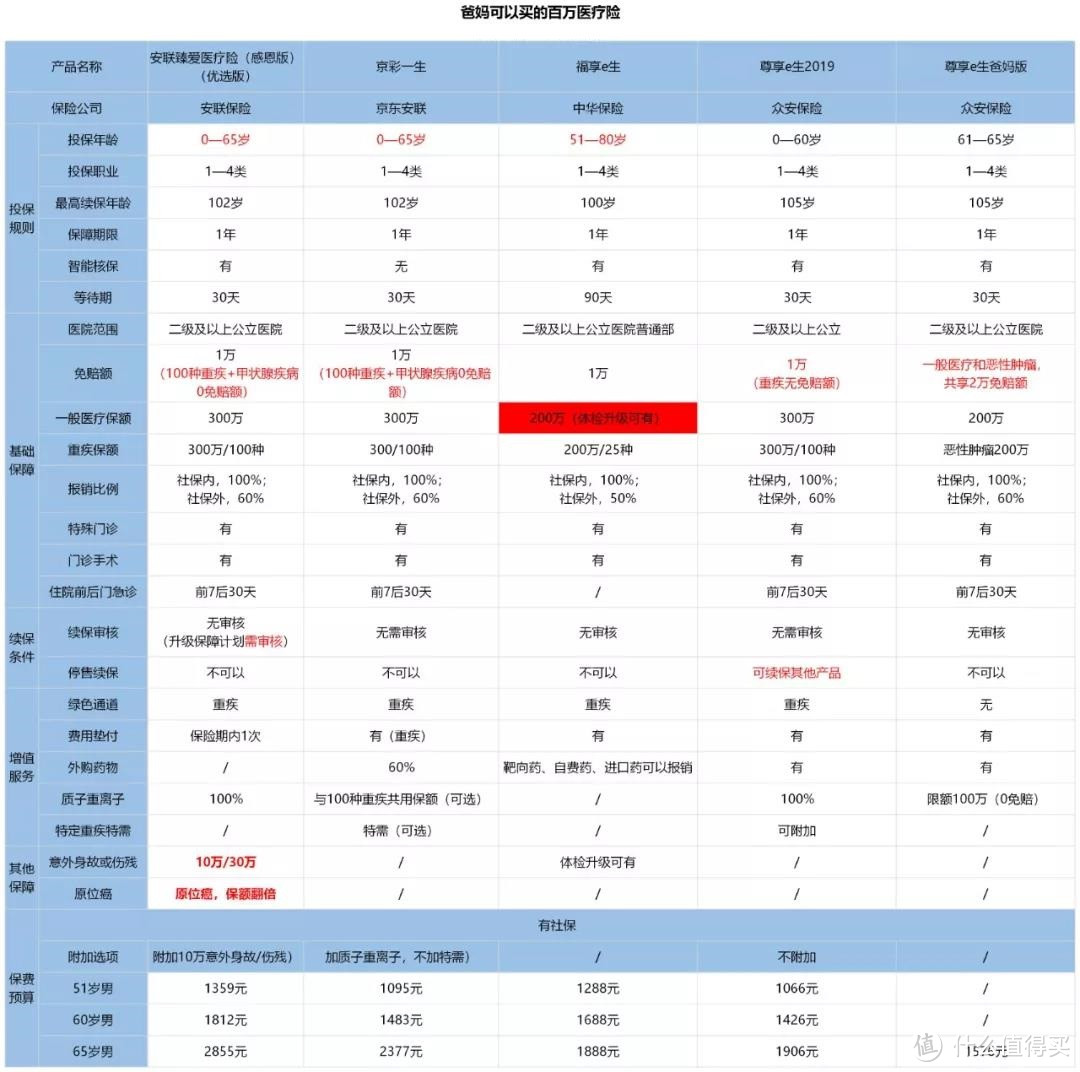

先来看身体健康版的3个方案:

我是按年龄段来设计的,这三个方案适合身体健康,没有病史,50—79岁的爸妈。

因为是经济型的方案,我用防癌险代替了重疾险。

首先看(健康版)方案一:60岁以下的方案

10万孝亲宝防癌险+300万尊享e生百万医疗险+50万小蜜蜂(超越版)尊享款意外险,一年2000多。

大病和意外的风险,都有很好的保障。

防癌险,我选的孝亲宝。

爸妈性价比高的防癌险并不多,我挑选出来两个。

其实整体保障上来说,康爱保要更优秀。

50—55岁还能买30万保额,算是比较稀缺高保额产品。

而且它原位癌也是可以赔付的,能赔20%保额;如果被保人患了原位癌,还能豁免保费。不过它最高能保到60岁,而且只能选择保80岁或是终身;50—60岁的爸妈买,只能10年缴费。

年缴费的压力要比孝亲宝大,更适合预算充足的人。

所以经济版的方案,我选的都是孝亲宝。

10万保额,可以选择20年缴费,经济压力较小;年龄也很友好,可以投保到75岁。

百万医疗险的坎在65岁,所以这个方案里选择性还是很大的。

我选的是目前性价比较高的,尊享e生2019。

老朋友知道,大人小孩身体健康,我都比较推尊享e生2019。

以51岁爸妈为例:

一年只要1066元,有300万一般医疗报销额度+300万重疾报销额度。

而且质子重离子能100%报销,每天还有1500元的床位费。

外购药物、费用垫付这些也有,还能附加特需/VIP/海外就医等高端医疗。

尊享e生2019的续保条件也可以,这里再放上:

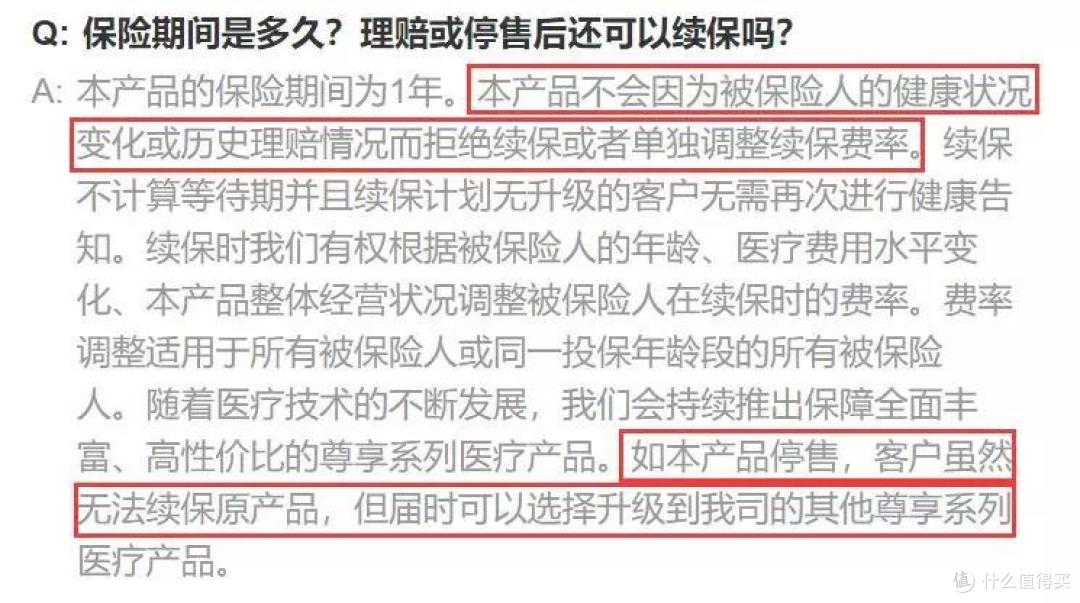

不会因为之前理赔了而拒绝续保,停售也可以续保它家其他产品。

不过尊享e生2019最高只能投保到60岁,爸妈符合条件的首选这款,能续保到105岁。

意外险,这里配置的是小蜜蜂(超越版)尊享款。

爸妈的意外险,我选了三款:

小蜜蜂(超越版)尊享版,年年无忧(钻石计划)和孝心安(计划三)。

意外险的责任简单,挑选起来也省心。

年年无忧和孝心安,虽然可投保的年龄宽松,但只限社保内报销。

小蜜蜂虽然有100元的免赔额,但社保内100%报销,社保外也可以报销80%,整体保障更优秀。

(健康版)方案二:

61—65岁,配的是10万孝亲宝防癌险+300万安联臻爱百万医疗险+附加10万意外险。

(健康版)方案三:

66岁以上,我选的200万福享e生百万医疗险+20万孝心安(计划三)意外险。

这个年龄的爸妈,百万医疗险和防癌险价钱都很贵。

我选了能报销的百万医疗险,福享e生。

福享e生有200万保额的25种重疾,体检升级后还有200万的住院医疗。

花费高的靶向药、自费药、进口药,也能报销。

虽然没有其他四款产品保障齐全,但胜在投保年龄宽松,最高能投保到80岁。

意外险是太平洋的孝心安(计划三)。

年龄是目前少见友好的,50—79岁都可投。

而且保费是按年龄段划分的,比较人性化。

2万的意外医疗,0免赔额,社保内能报销90%;还有20万的意外身故或伤残保额。

4

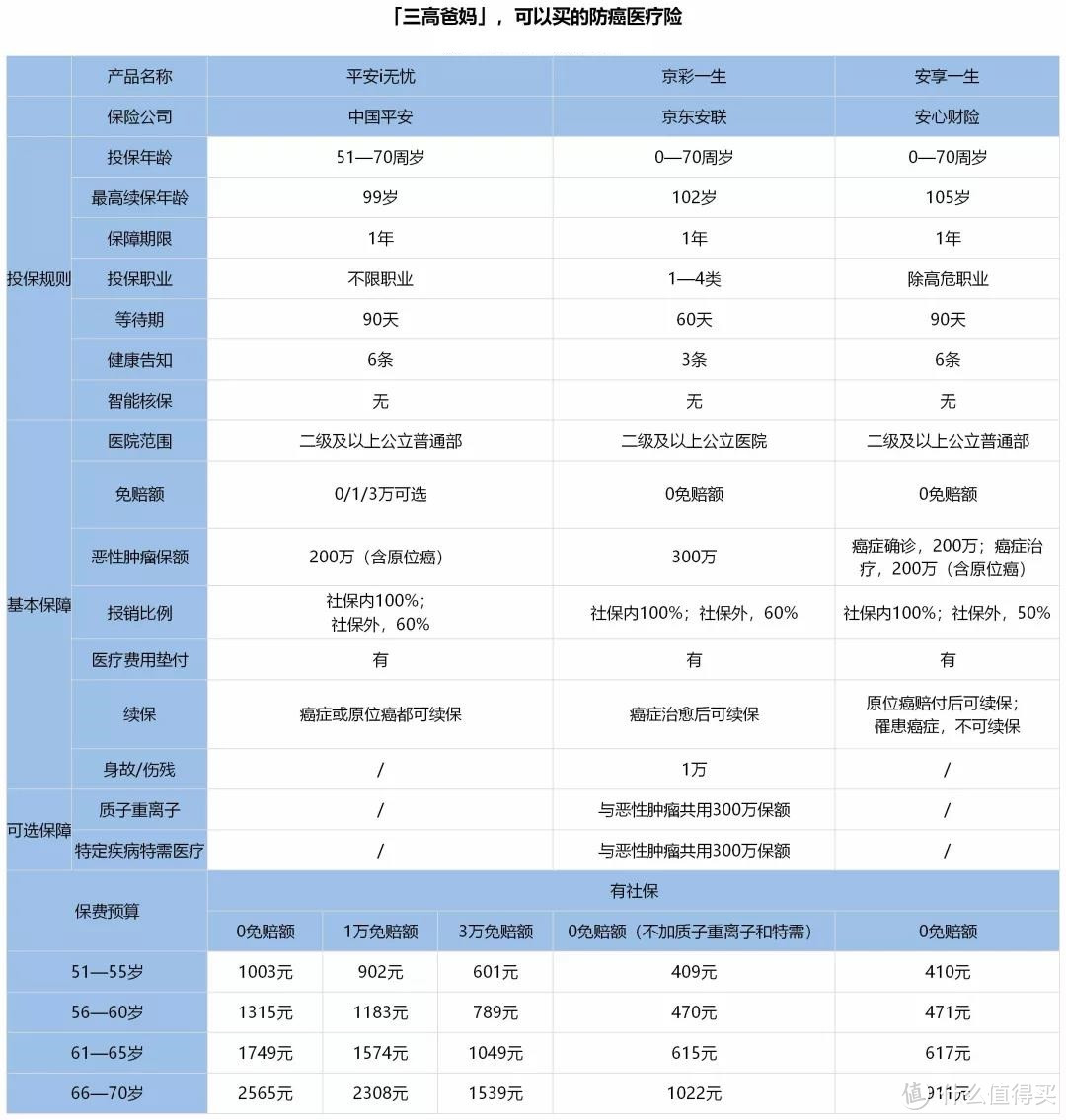

聊完了健康版的3个方案,我们再来看看有三高的爸妈怎么选。

三高版,我以60岁为线,设计了2个方案。

防癌险孝亲宝,意外险小蜜蜂(超越版)尊享款和孝心安(计划三),健康版里都有配置,可以在第三部分回看。

这里详细唠唠有变化的部分:

有变化的是百万医疗险,换成了防癌医疗险。

平安i无忧、京彩一生和安享一生,都是最高可投保到70岁。

它们共同的亮点是:健康告知宽松,有三高、糖尿病也可以投保。

先来聊聊(三高版)方案一:

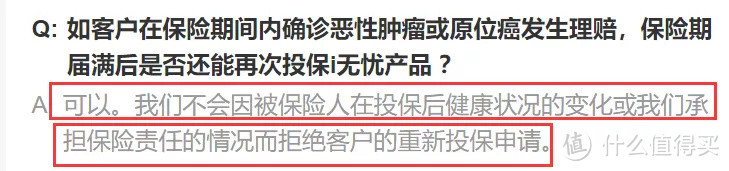

三款防癌医疗险里,平安i无忧的整体保障,要更优秀。

恶性肿瘤和原位癌都保,患了恶性肿瘤和原位癌也能续保。

它对职业没限制,因为职业限制难买防癌医疗险的也可以考虑。

不过它的免赔额和保费挂钩,0免赔额要比同样0免赔的京彩一生和安享一生贵上一倍多。

所以我只在60岁以下方案里,选了平安i无忧,因为这时保费相对便宜。

再来看看(三高版)方案二:

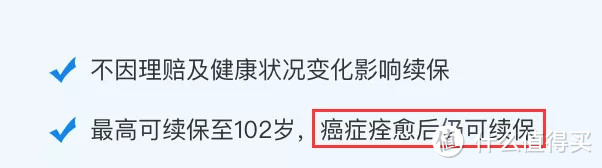

京彩一生防癌险的亮点是0免赔额,可以附加质子重离子和特定疾病特需医疗。

保费也很便宜,60岁一年只要400多。

还有恶性肿瘤绿通服务,住院费用垫付。

不过它的续保条件有短板,虽然不因理赔过或健康状况变化影响续保,但要痊愈后才可以续保。

另外一款保障相似的安享一生,也是续保问题。患了原位癌能续保,患了恶性肿瘤是直接不能续保的。

综合考虑下,我选了京彩一生,算是保障和保费的折中之选。

如果年龄大了,预算也不多,这款比较有优势。

5

聊完了经济版的5个方案,如果预算充足,70岁以下爸妈也有2款重疾险可选。

这两款之前我都测评过,直接说结论。

健康保2.0适合60岁以下的爸妈,可以选择保到70岁、80岁或是终身,都是目前的性价比之选。

PS:昨天接到一个通知昆仑健康保2.0,保障到70岁的选项将要关闭。关闭的时间是,10月31日23:59。

也就说从11月1日零点起,可选性缩小了,只能选择保到80岁或者保终身。

瑞泰瑞盈最高可以投保到60岁、70岁或终身,缴费方式更灵活,可以选择交到70岁,经济压力要小些。

选择瑞泰瑞盈的话,建议只保重疾,不保轻症,性价比更优。

预算多的话,爸妈身体健康版方案里,可以选择重疾险+防癌险的组合。

比如,瑞泰瑞盈重疾险+康爱保防癌险的双重保障。

三高方案里,防癌险同样可以加个康爱保,保到80岁或终身,拉长保障期限。

身体健康的,有三高的,这次方案都齐全了。

这些产品和方案是二师姐多番对比,优选出来的。

说实话,爸妈的产品选择性小,还有各种限制,比配置自己的方案要费时间。

终于重新设计好了,大家有什么问题可以一起在评论区交流~

关注二姐聊保障,每天进步一点点,为你科普保障生活,推荐最合适的保障。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“二姐聊保障”,微信搜索“pinganjiankangbao”。

诶你很机车捏

校验提示文案

山卡拉的大棉裤

校验提示文案

hu_0

校验提示文案

hu_0

校验提示文案

山卡拉的大棉裤

校验提示文案

诶你很机车捏

校验提示文案