130

78

高空作业、消防员投保难?高危职业也能轻松买保险

2019-08-07 17:21:39

3点赞

6收藏

0评论

保险业有个很奇怪的现象,越需要保险的人群,一般来说越难购买保险。

比较典型的从事高危职业者,他们承担着更高的风险与责任,但在保险的选择上却并不容易。

今天奶爸给大家分析一下,高危职业者怎么购买保险:

高危职业为什么投保难

这些产品,高危职业可以放心买

高危职业,保险配置方案

买保险后,职业变更怎么办

01 为什么投保难

高危职业比普通职业更需要保障,但由于出险几率较高,对于保险公司来说,可以说是亏本投资。

因此对于健康异常、高危职业等人群,保险公司会采取一定的限制。

而职业一般划分为1-6类,级别越高,意味着风险等级越高。另外还有风险最高的拒保类。

1类:内勤人员,如文职、前台、公务员、程序员、文字编辑等。

2类:外勤人员,如记者、推销员、业务员、清洁工人等。

3类:体力劳动较多的人群,如汽车制造、维修人员、巡警等。

4类:有一定危险性,如中小型货车司机、交警、特种养殖等。

5类:危险性较高,如油井工人、刑警、自然保护区工作人员等。

6类:高危职业,如地质勘查员、消防员、水手等。

拒保类:大概率拒保职业,如战地记者、赛车手、地下采矿等。

需要注意的是,同一职业,不同的公司归类上也可能会有所差异。

即便是同一职业的人,可能有些险种可以购买,有些不能购买。

如中小型货车司机,有的保险公司是4类职业,有的则是6类。

因此在投保时,需要确认自己的职业是否属于承保职业类别中。否则,一旦出险保险公司可以此作为拒赔的依据。我们要看清条款,避免造成损失。

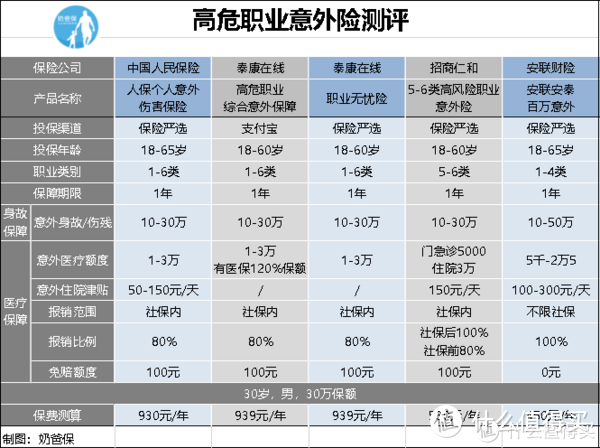

02 高危职业意外险怎么买?

意外险的门槛是所有险种中最低的,但唯独对职业的要求最严格。绝大部分意外险只能承保1-3类职业,而4类及以上的职业购买意外险是比较麻烦的。

奶爸选了几款适合4-6类职业投保的意外险,具体如下:

直接上结论:

如果是4类职业:安联安泰百万意外可以选择50万保额,并且费率最低。

如果是5-6类职业:招商仁和的5-6类高风险职业意外险最高30万保额,每年保费530元。

如果觉得保额不够:人保个人意外伤害保险与高危职业综合意外保障1-6类职业都可以投保,并且前者含有意外住院津贴,后者有医保时意外医疗额度可达120%。

对于高危职业来说,意外险可选择的范围不大。奶爸建议,可以考虑特定的高风险从业者意外险,它们无论是在保障内容上,还是职业限制方面,对高危职业从业者都会相对友好。

03 高危职业,怎么挑选重疾险?

职业同样会影响重疾险的投保。一般来说,大部分重疾险只能1-4类职业购买,如果承保高风险职业的话,可能会对保额作限制或者加费承保。

奶爸同样选择了几款对职业比较宽松的重疾险产品:

直接上结论:

如果是拒保类职业:昆仑健康保2.0、瑞泰人寿超级玛丽不限职业,适合所有职业投保。

如果是5-6类职业:除了上述两款产品以外,百年人寿康惠保(旗舰版)与海保人寿芯爱限定1-6类职业可投保。

如果追求性价比:昆仑健康保2.0的费率最低,而且高发轻症/中症保障非常全面,轻症保额最高。

上文也说过,不同的保险产品对职业限制会有所不同。

比如同样是1-6类职业可投保,消防员在海保芯爱的职业类别是6类,而百年康惠保的职业类别是拒保类。

因此消费者投保的时候一定要根据自己的情况选择产品。

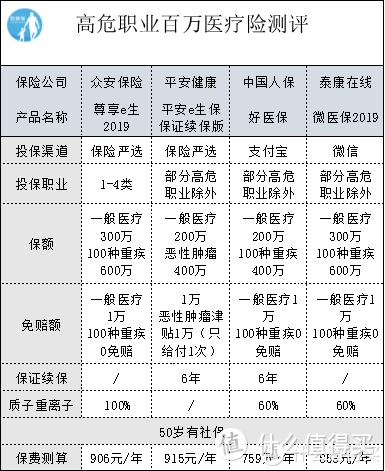

04 高危职业,医疗险怎么配置?

医疗险相对来说,对职业的要求没有那么高,一般来说,大部分产品对1-4类职业都可以承保。

对于高危职业来说,奶爸整理出了几款产品:

直接上结论:

如果是4类职业:众安尊享e生的性价比很高,并且质子重离子赔付比例高达100%,保额100万。

如果是5-6类职业:平安e生保与中国人保好医保保证续保6年,并且它们与微医保2019都只是限制部分高危职业投保。

以微医保为例,对高危职业的限制如下:

本人职业工种不属于下列种类:

矿产资源作业、水上水下作业、高空作业、电力高压电、森林砍伐,化工、有毒及危险物质生产运输、水上运输,机械设备制造加工操作、金属/合金冶炼,海洋、特种养殖,救灾抢险、消防爆破、缉毒及防暴警察,拳击或足球职业运动员、潜水。

因此,高危职业人群投保时,只要不在部分高危职业范围之内,都可以投保。

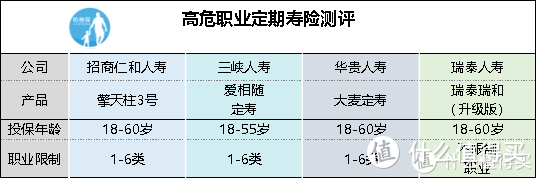

05 高危职业寿险,怎么选择?

定期寿险的保障比较简单,一般保障身故与全残风险。

招商仁和擎天柱3号、三峡爱相随、华贵大麦1-6类职业都可以投保,而瑞泰瑞和对职业没有限制。

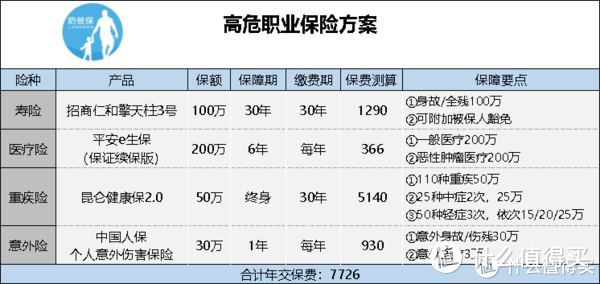

06 高危职业保险配置方案

综合以上的分析,奶爸配置了一套投保方案,以较为有代表性的职业刑警为例:

通过合理的搭配,7千多的保费就可以获得比较不错的保障,大家也可以根据自己的职业去选择合适的产品。

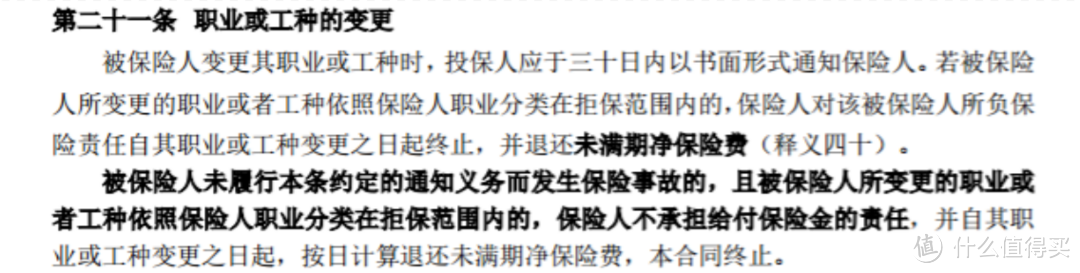

07 买保险后,职业变更怎么办?

有些朋友购买保险的时候职业风险度并不高,但后来因工作变动,成为了高危职业从业者,那么这种情况怎么办呢?

实际上,在不同的险种的购买商,造成的影响是不一样的。

1、意外险

意外险的条款中一般会明确列出,如果职业发生变更,需知会保险公司。

如果变更后的职业在承保范围内,一般都会根据变更后的职业确定合适的理赔方案。

如果变为拒保职业,保险公司有权解除合同。

2、重疾险与寿险

由于重疾险与寿险对职业的限制比较少,一般情况下不会特别要求职业变更应该怎么处理。

如条款中无特别约定,那么职业变更就不影响合同的效力。如果职位变更后实在不放心,也可以向保险公司补充告知。

3、医疗险

医疗险对职业变更也是比较敏感的,也需要及时告知保险公司。

众安尊享e生2019的条款是这样写的:

同时奶爸也向4家保险公司确认,他们的答复是:

众安尊享e生2019:合同明确写明,一旦变成拒保的工种,合同终止,退回相应保费。

微信泰康在线微医保:职业变更不会影响合同效力。

平安e生保(保证续保版):需要告知保险公司,由核保人员审核。

支付宝人保好医保:理赔时会判断,如果是因为职业导致的风险可能会影响理赔。

因此,消费者投保时需要留意保单是否说明需要告知,尤其是在买意外险与医疗险的时候。奶爸建议,职业变更为高风险的消费者,还是向保险公司告知一下比较好。

08 高危职业也能买保险

身体健康异常、职业风险高的朋友其实很需要保险,但往往保险公司对这类人群的限制却是最多的。

现在,越来越多保险公司推出一些差异化、有特色的产品,一般也是针对这一类受限制的人群而设计,希望大家都能找到适合自己的产品,而奶爸能做的就是把投保的方法、思路,传递给大家。