20

42

被骗了吗?几十万的保额,放在几十年以后还能有什么用?

2019-07-31 18:43:33

3点赞

10收藏

5评论

这两年随着人们保险意识的不断增强,拒绝保险的方式也是在不断的更新迭代啊

从最早期的见人就说“保险是骗人的”,“有社保就够用了”,“保险这也不赔那也不赔”这种经不起推敲的,简单粗暴的理由

逐渐的变化为更加理性的问题,比如说“我现在买了50万的保额,但是等几十年以后,万一我用到的时候,还能值多钱呢?”

其实这就已经是人们在保险认知上的一个巨大的进步,思维慢慢的回归理性,看待保险既不神话也不黑化

我反复在说,保险只是个工具,而我们需要考虑的就只是这个工具,有没有被我利用的价值。有则用,无则弃,仅此而已。

今天我们就针对上面这个问题,你的保额,在未来究竟值不值钱,够不够用,好好的聊一聊

Q1:通胀可怕吗?

大家最怕的就是被通胀吃掉自己的钱,不管是保险里的钱,还是银行里的钱

因为对于老百姓来说,通胀是可怕的,未知的,但是又不可避免的,也就是我自己也不知道未来我的钱还能值多钱

所以现在才会存也不是,花也不是

挣的钱都花了吧,虽然你能享受到金钱最大的购买力了,但是闭着眼睛也知道这不现实,未来需要用钱的地方太多了,要应对的突如其来的风险也很多,没存款怎么行?

但是如果都存了呢?利息可能还跑不赢通胀!看着自己的钱一分一秒的在变少,这简直比割肉还让人心疼啊

我们来看看,未来的钱,价值真的未知吗?

先来看一张统计图

这是中国近十年以来通胀率的统计图

图里的mean带表均值,大家可以简单的理解为近十年来通胀的平均值,也就是2%

Variance代表方差,说的是通胀率的波动情况,方差越大,波动就越大

从这张图上我们就能看得出,我国近十年来通胀水平基本维持在2%,上下不到1%的范围内波动

放在全球看,2%上下的通胀率是正常的,3%一般就是央行的警戒线,而5%以上就属于恶性通胀的范畴了

这里可以看到我们近十年以来的通胀率其实控制的是不错的

懂点金融学的小伙伴就会知道,这个通胀率也是折现率,我们可以利用它,来计算未来的钱到底值多钱

折现是什么意思呢?

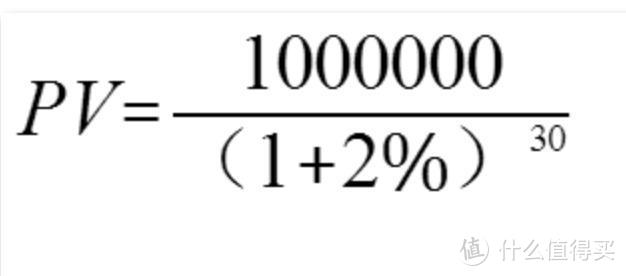

举个例子,假设30年后我退休的时候,手上攒了100万,利用折现率,我们就可以知道这个100万放在那会到底值多钱

或者说这100万,他的购买力,放在现在等于多钱

话不多说,先来看公式

通过公式,我们可以轻松的算出来,是55.2万

也就是说,未来30年后退休的100万,其实就相当于你现在马上退休,手上有55.2万,两者的购买力是一样的

所以结论是:

1、未知的才可怕,能计算出来的顶多算是风险,没什么可怕的

2、存款也好,保额也罢,都可以通过上面那个公式,轻松的算出来,未来的钱放在今天看,到底值多钱,一目了然

3、通胀率已知了,长期看就是2%。无论存款、做投资、买保险,只要能长期的利率超过2%就算是能跑赢通胀,而超过部分就叫做真实利率。而银行公布出来的叫做名义利率。关于利率上一篇文章有详细的讲解,感兴趣的可以回去看一下

Q2:既然有通胀,保险是不是越晚买越划算?

答案很简单,不是的

第一个原因:

就是一句老生常谈的话,明天和意外不知道哪个会先来。

这就好比炒股,不懂的人说,你怎么这么笨啊,你看你要是在最低点的时候买了,最高点的时候卖了不就能挣很多的钱了?这么简单的事情都做不好,真笨。

但是你让他试试看啊?可能亏得比你还多。

这就叫站着说话不腰疼。没风险的时候谁都不想买保险,股票大跌的时候谁也不想碰股票,但是一旦股市涨了,或者人进了医院了,就都后悔了,当时要是买了该多好啊

第二个原因:

你交的保费其实是有两种的。一种叫做均衡保费,一种叫做自然保费。

什么意思呢?

比如给孩子买了一份重疾保险,附加了一个住院医疗

其中重疾险交20年,每年保费都一样,交完就再也不用交钱了,这个就叫做均衡保费

而附加险的住院医疗,却是交一年管一年的,只要你还需要,就得一直缴费,而且费率一般每5年就会有一次小幅上涨。这个就叫做自然保费

先说自然保费吧,既然交一年管一年,而且越晚保费越贵,自然也就和你早买晚买没关系。因为它的定价是根据你的年龄,去推断你的疾病发生率定出来的。年轻就便宜,年迈就贵。哪年买你都吃不了亏,但是同样也占不了便宜,就是个和风险对赌的保障而已,早买早放心。

再来说均衡保费,也就是交钱最多的,我们也最关心的,主险,重疾保险

先说结论,均衡保费的收费模式,本来已经就考虑到了货币通胀的因素的

举例来说,缴费20年,保额50万的一份重疾险,预定利率是3.5%,至于什么是预定利率,之前的文章《保险为什么这么贵》里面有详细说明,这里不再赘述。而这个预定利率,也是一个折现率。也就是说在,在定价的时候,

你第20年的保额,实际上是按照25.1万去计算保费的

而第19年的保额,实际上是按照26万去计算保费的

计算方法和上面的一样,所以以此类推

你只有第一年的保费,是按照50万的保额全额缴纳的

但是很多人说不对啊,我每年缴费是一样的啊

这就是均衡保费的意义,你每年对应的保额的实际价值其实是降低的,实际保费其实也是降低的

而均衡算法就像是用等额本息去还房贷一样,把各年的保费通过折现现金流计算出一个每年一样的值

所以结果就是你每年的缴费都是一样的

这里结论来了:

1、风险和明天谁先到,真不知道。就像炒股的都想抄底逃顶,都是谁都不知道底和顶到底在哪

2、自然保费的情况下,保费本来就是上涨的,而且保额也是交一年算一年的,和通胀没什么关系

3、均衡保费的情况下,你的保费已经考虑过了未来的通胀。也就是说,第20年的50万保额其实是按照25.1万去计算保费的,你并不吃亏

Q3:保险姓保

不管你买不买保险,通货膨胀都在,意外也都在,所以还是要回归最终的问题,保险姓保。

保障第一,财富的增值保值第二

因为:

1、所谓意外,都是外来的、突发的、非本意的,也就是说不受我们控制的,在意料之外的事情

2、保障类的产品通常杠杆率要比年金类的产品高得多。也就是缴费几千,保障几十万的这种,对抵御风险有着很好的作用

所以最后综合总结一下

1、通胀一定会有,但是目前来看,每年2%,也不用太过于害怕

2、保险在计算保费的时候,已经考虑过通胀的因素了,所以也不用担心自己的钱交多了

3、抵御通货膨胀最好的险种其实是保障类产品,例如重疾险和寿险。因为杠杆比例高,如果遇到风险赔付要高得多

4、只有在保障类产品做充足以后,才能考虑年金类产品。因为遇到风险的时候,赔付杠杆最高的金融产品只有保险,无可替代!而投资收益大于2%的产品,却远远不只有保险。所以保障是刚需,年金只是锦上添花。

这里是段宜江讲保险,我们只做科普,不推产品。也欢迎您搜索:段宜江说险,用您能听得懂的大白话,帮您分析每一个险种,跳出保险中的大坑,让买保险从此简单。

青岛淮扬菜

校验提示文案

史可史可

看到这,笑了,不用看其他内容,估计这就是个卖保险的

校验提示文案

史可史可

看到这,笑了,不用看其他内容,估计这就是个卖保险的

校验提示文案

青岛淮扬菜

校验提示文案