401

48

全额退保、全额理赔,专业人做专业事

2020-01-16 13:42:38

0点赞

2收藏

0评论

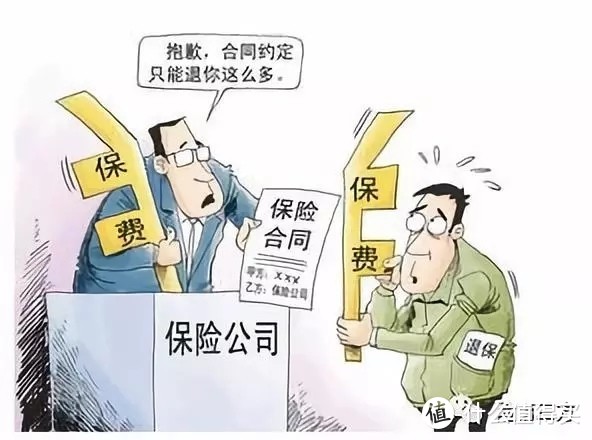

全额退保

很多人以为:保险在投保之后,即使是当时被业务员欺骗了,也没有办法挽回全部损失。

从业十几年来,我经历过保险公司前中后台的多个岗位(销售、客服、投诉、风管合规、产品、企划等),知道保险公司前中后台是如何运作的,各家保险公司实际营销中通行的话术和暗坑,熟悉监管的法律法规和案件处理的流程、要求。

所以,建议你最好请本人指导你挽回损失。这样,至少会有以下的好处:

1、你可以获得正确的方法,优势;

2、你可以避开在谈判过程中对方的各种“陷阱”,尤其老人;

3、假设你前面不小心操作错误了,也有机会扭转谈判局势;

4、特殊情况下的注意点。

目的就是:让你以最小的成本和精力获得最有利的、合法合理的权益。

第三方退保咨询专家与普通律师是不同的。

区别:

我们:行业从业十余年,从事过保险公司运营、合规风险管理、产品企划等相关工作,通晓保险行业的法律法规,熟悉各类保险产品的设计和营销,知晓保险销售人员惯用的违规手法和话术,了解案件处理规定。

律师:对民法、合同法、婚姻法之类比较了解,但是并不了解保险法、成百上千的保险业法规,不了解保险公司的运作(投保、承保、保全的作业流程),看不懂保险产品和保险条款,不知道行业多年来惯用的违规手段。

所以,最好请专业的第三方退保咨询专家帮助你。

警惕的常见错误:

1、不寻求专业帮助,自己贸然办理退保默认损失,导致难度增加。

2、在不清楚局面时,就冲动地表明自己想法,打草惊蛇,导致后面难度增加。

全额理赔

客户向保险公司申请理赔的案例,大体分三种情况:

情况一:客户的理赔申请严格符合合同的保障范围,(不论大小)保险公司都会正常赔付。

原因:

1、在保险产品的设计定价时,就已经包括了对于以往理赔数据测算(意外、疾病或身故等事件的发生率);

2、对于符合合同范围的理赔案件,通常也是保险公司宣传自己品牌的机会,保险公司每年都会整理出较大金额的理赔案件在媒体上进行宣传;

3、保险公司的内勤工作人员都是拿工资的,按照制度流程办事的(上级会审核下级的理赔决定),如果该赔的不赔,这钱也不会落到工作人员自己口袋里。

情况二:申请的理赔案件明显不符合保险责任,或者故意存在严重的隐瞒告知,甚至欺诈保险公司的,(不论大小)保险公司都会拒赔。

这种情况拒赔是合理的,外力也没有办法。建议接受拒赔结论。

情况三:理赔申请内容实质上符合合同保障范围,但是保险公司因为某种顾虑(/错误)而拒赔,比如客户无法提供需要的手续,销售人员故意诱导客户不如实告知,保险公司仅仅出于“人性恶”的角度怀疑客户骗保,投保时疾病与后期发生疾病并没有什么关联,等。

这时,通常保险公司的第一反应仍然会拒赔,并下达拒赔通知书。

只有出现这种情况时,险第可以指导客户争取获得更多赔付。