258

225

二姐聊保障 篇一百九十八:给年轻人的第一份保单,四千块配齐保险

2020-06-30 19:09:22

2点赞

2收藏

0评论

一位98年读者发来的毕业旅行:几个月前,他来找我咨询保险和理财,也想聊聊以后工作的事。

当时疫情影响,局势很不明朗,他担心一毕业就面临失业,对未来非常迷茫。

我说既然闲在家里,不如多看书、多听课,利用这段时间投资自己。

不过短短几个月,他的信心就回来了。

工作已经找好,现在正和和室友自驾旅游。

年轻人焦虑、迷茫很正常,但也能看到他们的韧性。

1

临近毕业季,最近不少96后找我咨询保险。

刚踏入社会,就有了压力和责任感,想给自己一份保障傍身。

不过工作不久,很多人在配置保险的时候有个顾虑,那就是钱不多。

其实保险配置很人性化,不一定要花很多钱,钱不多也能买齐适合自己的保障。

最好的方法就是我之前写过的,重疾险选择「双拼」。

就像吃火锅,鸳鸯锅底能吃到的口味多,还更经济实惠。

(公司聚会火锅)

说实话,好久没吃火锅了,上次吃火锅还是公司年会。

不过前两天去做了全面体检,最近养生的清淡口更适合我。

也建议大家定期做全面体检,能及早筛查各种健康问题,很有必要。

打住,聊到吃扯的有点远。

针对钱不多的年轻人,我全面对比了产品后,配置了两个4000多的方案。

这个方案有50万保终身的重疾险+50万定期寿险+50万意外险+300万百万医疗险,能满足大部分朋友的需求。

2

4000块,给女性朋友配置的全套方案。

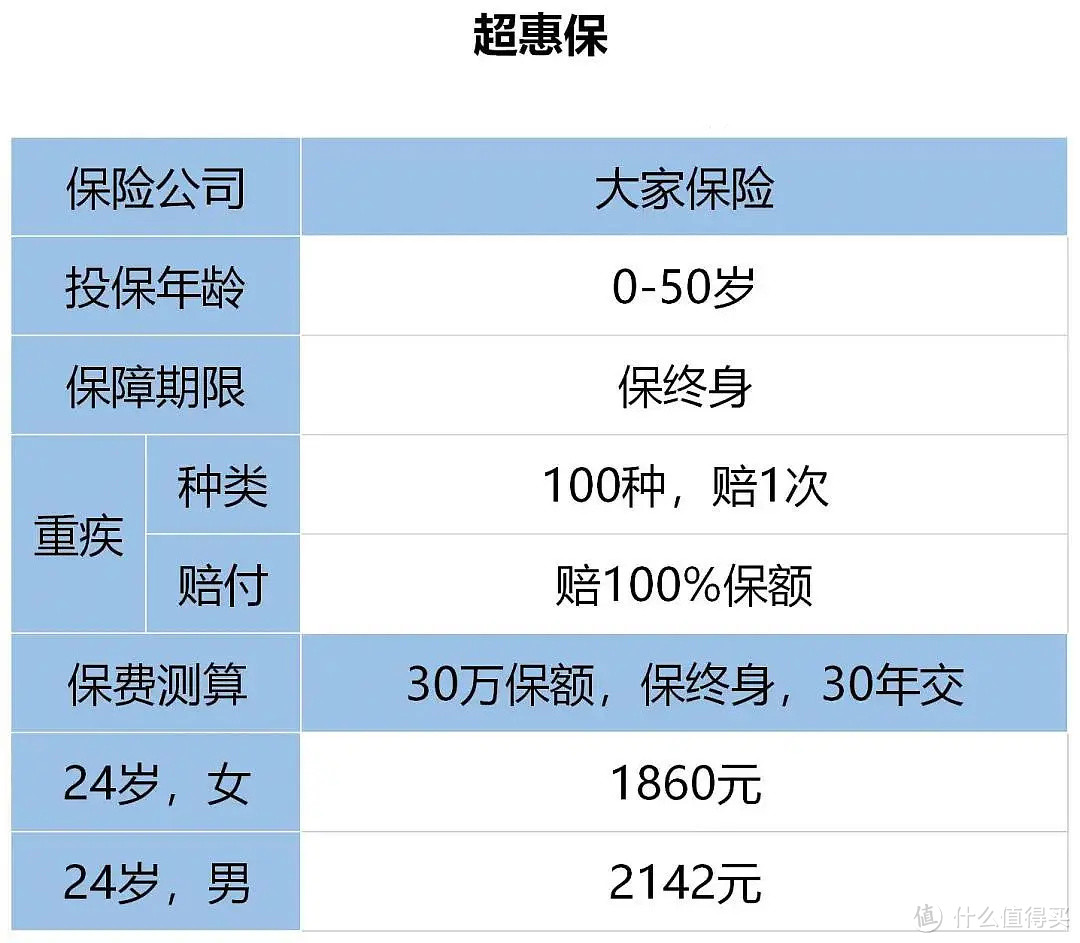

重疾险,选的是30万超惠保+20万健康保2.0。

都是保终身,30年交。

1、30万保额的超惠保

现在新产品大多追求保障全面,相应的价格也会贵些,适合预算多的朋友。

超惠保走的是单纯路线,如果只保重疾,男女价格都极致。

这里我选的是只保100种重疾,赔1次,确诊符合条件后,一次性赔30万。

24岁女性朋友,买30万保额,一年只要1860元。

这种纯重疾保障很单纯,银保监会要求的25种可以涵盖90%以上,选价格极致的基本不会错。

2、20万保额的健康保2.0

光有30万的纯重疾,抵御大病的能力还不够。

我又选了20万的健康保2.0,有110种重疾+25种中症+50种轻症。

除了重疾能赔20万,中症和轻症也能赔钱。

25种中症,赔2次,每次可以赔10万。

50种轻症,赔3次,分别赔6万、8万、10万。

超惠保+健康保2.0这样搭配起来,有50万保终身的重疾,中症和轻症也有保障。

而且一年也就3000多,没啥经济负担。

定期寿险这次选的是

瑞和2020

定期寿险是死了或是全残了赔钱,也叫“死了都要爱”。

年轻人开始工作挣钱后,随着收入增多,就意味着身价上涨。

还要买房、购车、养父母、组建家庭...

为了减少收入中断对家庭的影响,一份定期寿险是爱与责任的体现。

瑞和2020定寿刚升级,优势很明显。

健康告知只有3条,是目前主流定期寿险里最宽松的。

没问到结节,有甲状腺结节、乳腺结节、肺结节都可以直接买。

乙肝病毒携带、小大三阳也不用核保,可以直接买。

免责条款也是目前最宽松的,也只有3条。

就是常规的故意杀害、犯罪、自杀不赔,其他原因导致的身故/全残都能赔。

选瑞和2020不只看中它健康告知和免责条款宽松,还因为它性价比高。

24岁女性买50万保额,保到60岁,30年交,一年只有270块钱,少买一两只口红就省出来了。

百万医疗险还是尊享e生2020,意外险是小蜜蜂·尊享款。

在防癌又省钱,我有2个新方案里详细聊过,这里就不再说了。

3

4000多,给男性朋友配置的全套方案。

对比了重疾险后,男性选30万超惠保+20万嘉和保,能更省钱,保障还更全。

超惠保上面还热乎着,想看的回翻一下。

这里详细唠唠:

嘉和保

嘉和保之前的风头被达尔文2号抢去了,后辈们也都表现优秀。

所以平时聊的少,都是配置方案时正好适合你,我才会拿出来。

这次的方案,嘉和保对男性朋友很善意,只选重疾+中症+轻症,性价比极致。

不仅价格上比健康保2.0便宜150块钱,中症和轻症能赔的钱还多。

嘉和保和健康保2.0的重疾保障一样,都是110种重疾,赔一次,赔100%保额。

不过嘉和保中症和轻症保额都是递增的,更舍得赔钱。

25种中症赔3次,每次赔10万、11万、12万。

40种轻症,每次赔8万、9万、10万。

所以男性选基础的重疾+中症+轻症,有很大的优势。

ps:

重疾险含身故已经是趋势,嘉和保也难逃大势。

7月10日12:00,嘉和保会下线不含身故版本和保到70周岁的版本。

也就是说以后只能买含身故的,保费会贵很多。

以24岁男性买20万保额,保终身为例:

不含身故,一年1543元;含身故,一年要2734元。

贵了77%不说,价格优势就没了。

身体有些小问题的朋友,也要留意。

6月30日10:00,也就是下周二就停止邮件核保。

所以预算不多的朋友,预留出时间,早选早保障起来。

关注二姐,每天进步一点点,为你科普保障生活~