31

32

达尔文3号,牵手超级玛丽3号~

2020-08-26 19:06:27

0点赞

1收藏

0评论

创作立场声明:网红产品测评,便于让大家更了解产品责任

本以为超级玛丽2号Max系列已经引爆了重疾险的狂潮,没想到信泰人寿又推出两款后浪,分别是超级玛丽3号Max和达尔文3号。还没轮到我写测评方案,信泰又要在25号下架这几款重疾险保至70岁的版本……

所以,不管如何,我还是要隆重的把这两枚后浪给大家介绍一下!

达尔文3号 & 超级玛丽3号

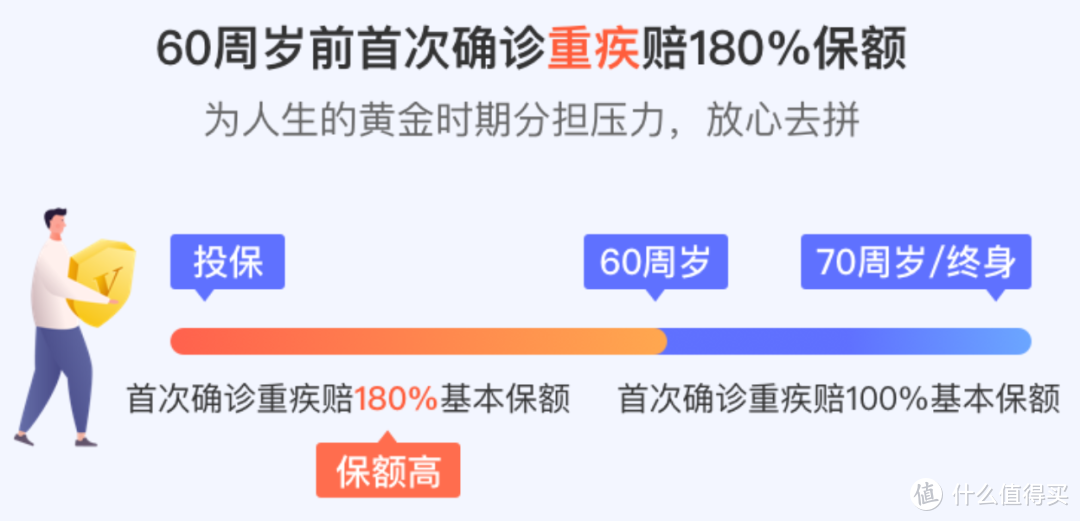

牛之一:60岁之前出险,重疾理赔1.8倍!

牛之二:早期高发轻症或中症二次赔!

牛之三:可选癌症和心脑血管疾病二次赔!

牛之四:可选身故责任!

牛之五:性价比高!性价比高!性价比高!

这波后浪重疾险来的太凶猛,如果看完之后很心动,不妨下手吧,毕竟机会不多,错过就是真的错过了。

重疾最高可以理赔1.8倍

我们都知道,重疾险买的就是保额,你买50万保额就是赔50万,你买20万保额就是赔20万。

所以,如果能在有限的预算里尽量把保额做足,那绝对是梦寐以求的解决方案。

现在一些表现优秀的重疾险,就是带着“加送保额”,从天而降的!

有的是在保单前10年,加送50%保额;

有的是在60岁之前,加送60%保额!

而现在,达尔文3号和超级玛丽3号,把“加送保额”提升到了一个新的高度!

对,你没看错, 60岁之前首次确诊重疾,可以获得180%的赔付。

也就是说,虽然买了50万的基础保额,但是在60岁之前,我始终是被90万“包裹”着的!

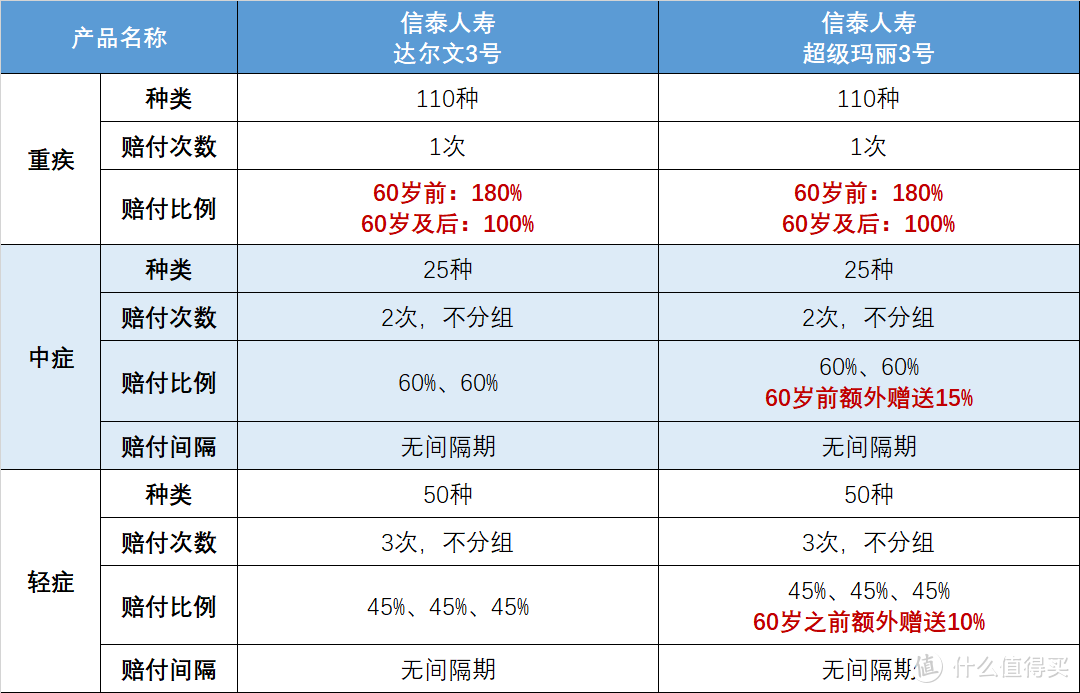

相比之下,超级玛丽3号,真的 —— 更爱送!不仅重疾送保额,连中症和轻症也要额外送保额。

(重疾/中症/轻症的部分责任比较)

(重疾/中症/轻症的部分责任比较)

由于现在重疾的理赔趋于年轻化,所以这一项保障责任可以大幅增加我们获得理赔的概率。

妥妥的,花小钱,办大事!

早期高发轻症或中症二次赔

上面我们还是简单的介绍了重疾险中常规的重疾/中症/轻症的表现,但对这两枚后浪来说,还绝不仅于此!他们对高发的轻症或中症也提供了额外的二次赔付!

什么是高发的轻症或中症?看看各家保司的理赔报告就知道了,恶性肿瘤是理赔最高的疾病,其次就是各类心脑血管疾病,尤其高发于男性。

超级玛丽3号提供的是早期癌症的二次赔付,针对不同部位的早期癌症,可以再次获得45%的赔付。

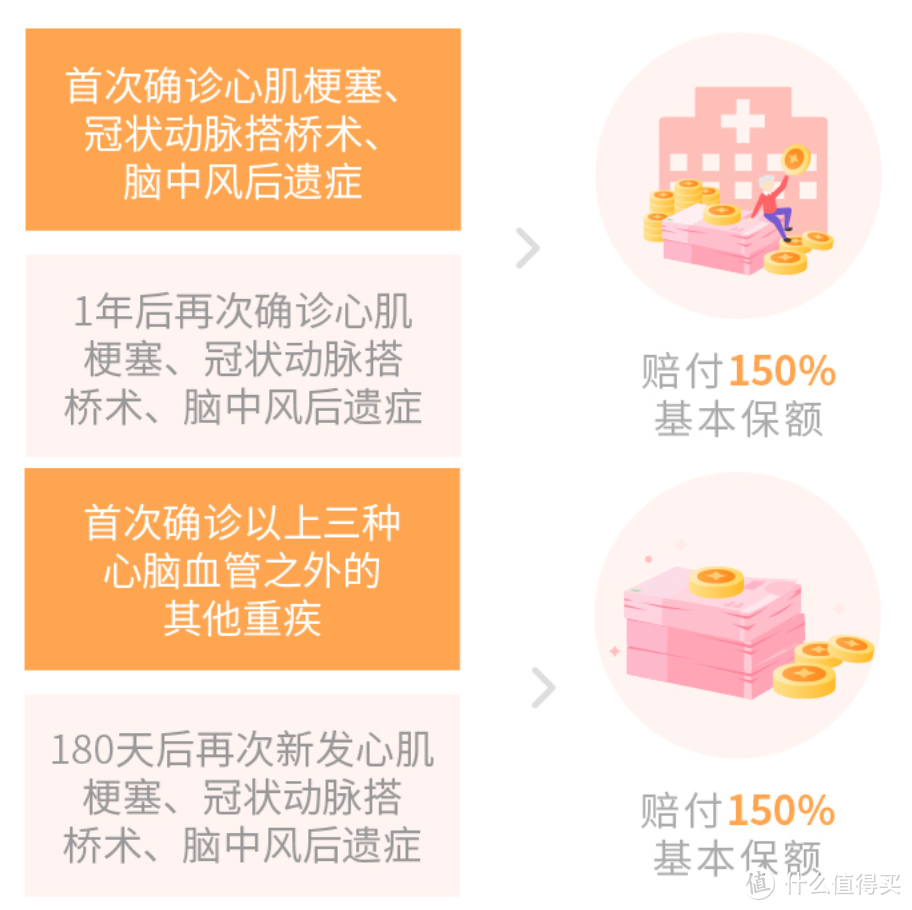

但是达尔文3号则更胜一筹,除了早期癌症二次赔付之外,还有针对早期心脑血管疾病的二次赔付。这绝对是男性同胞的福音!

(达尔文对高发中症/轻症进行了二次赔付)

(达尔文对高发中症/轻症进行了二次赔付)

可选癌症/心脑血管疾病二次赔

上述两点已经基本上把超级玛丽3号和达尔文3号的基本保障责任归纳清楚了。

简而言之,两者的共同亮点就是重疾加赠保额;

超级玛丽3号,在中症/轻症上还提供了保额加送;

达尔文3号,在高发轻症/中症上的二次赔付,使得保障更充分。

身为网红,丰富的可选项可以让产品自由组合,变幻出更多的样子。

可选责任一: 恶性肿瘤二次赔付,赔付150%

可选责任二: 特定心脑血管疾病二次赔付,赔付150%

你想想,高发的轻症/中症都带了二次赔付,再选上癌症和特定心脑血管疾病的二次赔付,从保障责任来讲,真的是太给力了!

可选身故责任

关于身故责任可选,也是给了我们一个更多的选择。

带有身故责任的重疾险,相当于我们买了一份双重保障,不管是因为重疾申请理赔,还是因为身故申请理赔,总能获得一笔理赔金。但不带身故责任,却可以让我们在有限的预算内提高重疾的保额。各有优势,按需索取即可。

而且,目前市面上支持身故责任可选的重疾险并不多了,该珍惜的时候还是要把握住的!

高性价比!高性价比!

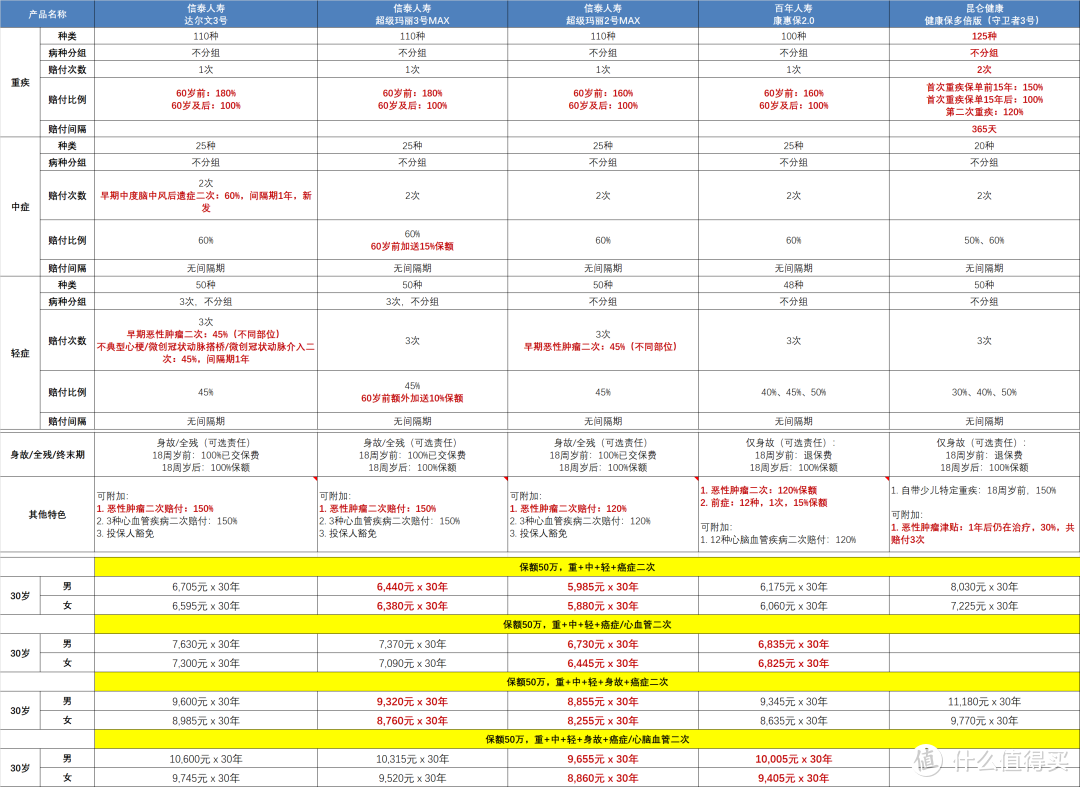

最后,我拿之前测评过,综合保障都非常优秀的重疾险来做个简单的比较。

(部分产品比较表,仅供参考)

(部分产品比较表,仅供参考)

看图直接上结论了:

如果想要重疾不分组多次赔付:昆仑健康守卫者3号

由于守卫者3号是一款重疾不分组2次赔付的产品,在保障形态上,相比另外四款产品来说,是属于重疾险中的*级梯队,所以价格高一些也是很正常的。而且守卫者3号的恶性肿瘤采用的是津贴设计,可以更早获得理赔款,非常人性化。

如果想要追求性价比:信泰人寿超级玛丽2号Max和超级玛丽3号Max

这两款超级玛丽系列在基础保障上几乎不分上下,属于形态基本相似的产品。由于超级玛丽3号Max的赔付比例更高,所以会略微贵一丢丢,这样的产品设计也很合理。超级玛丽系列自带了早期癌症的二次赔付,再加上有附加责任可以选,总的来说,更适合女性同胞,在恶性肿瘤上也可以获得更多保障。

如果想要追求全面综合保障:信泰人寿达尔文3号

这款产品感觉就是为男性而生,因为充分考虑到了男性同胞的高发理赔疾病,所以比较创新的涵盖了早期癌症和早期心脑血管疾病的二次赔付,让获得理赔的概率也大大增加。另外也有丰富的附加责任可以勾选,确实是男性同胞的好基友!

如果想把疾病提早扼杀在摇篮里:百年人寿康惠保2.0

康惠保2.0最大的创新在于“前症”,通过理赔前症,不仅让被保人获得提早检视自己身体的机会,也可以最大程度把一些易转换成重疾的病种,提早发现提早治疗。其实,这也是保险公司和我们自身,共同提早介入身体健康管理的一个很重要的举措。

反正老规矩,产品很多,如果你有想法,记得马上联系我!