7

6

达尔文5号,最推荐的重疾险长啥样?

2021-04-06 18:43:44

0点赞

1收藏

0评论

创作立场声明:客观分析产品,帮助消费者选对保险。

许久没写重疾险了,

3月份,不少保险公司推出了新定义重疾险,

有几款性价比还是蛮不错的。

保障是否全面?产品价格如何?健康告知是否严格?

这是我们衡量选择一款重疾险的标准。

华宇老师结合以上信息,

选取了2个产品详细测评下:

达尔文5号和康乐一生2021

达尔文5号,

是信泰人寿的王牌产品,很有爆款的潜质。

基础保障依然是:重疾+中症(60%保额)+轻症(30%保额),不含身故。

他的核心亮点是:

a.

60岁前,确诊重疾额外赔付80%保额,中症多赔15%,轻症多赔10%

也就是你买了45万保额,在60岁之前,实际保额是81万,中症33.7万,轻症18万。

被保险人有机会拿到更高的保额,这是实实在在的好处。

买保险就是买保额,虽然谁都不希望真的用到。

不过同样的价格,能多拿到一些钱总归是好的。

现在主流的重疾险,基本都有定期重疾保额的赠送,这也是整个行业的进步。

反观一些线下大公司的重疾险,

直到今天都没有做到这一点,不得不说也是很迷幻了。

b.

达尔文5号增加了晚期癌症的赔付。

如果初次确诊为晚期癌症,可以额外赔付30%保额。

看到这里很多朋友可能就问了,

确诊出癌症晚期这个条件,是不是很苛刻?

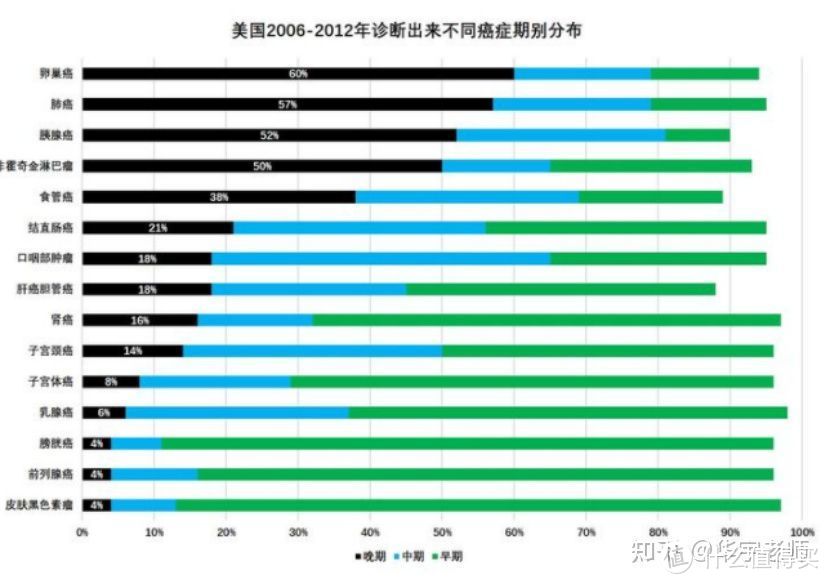

对于这一点,我们要结合相关数据分析:

上图是2017年美国发布的2006-2012年诊断出来不同癌症期别分布,最高的卵巢癌高达60%,肺癌57%,胰腺癌52%,非霍奇金淋巴瘤50%,食管癌30%,结直肠癌21%。

尽管医疗条件全球领先的美国,依然有很多患者查出癌症,都是晚期

从我们和美国在癌症诊断、筛查和国民体检意识的差距来看,我们国内晚期的比例只会更高,不会更低。

所以这个保障,其实还是很有针对性的。

c.

除此之外,他还可以附加癌症二次赔,心脑血管疾病二次赔,和身故赔保额责任。

这里面最值得选的,依然是癌症二次赔。

首次确诊患癌症,3年后癌症持续或复发或转移新发,可以再赔150%保额。首次确诊不是癌症的其他重疾,180天再患癌症,也可以赔150%保额。

附加上癌症二次赔之后,保费整体增加12%-16%,还是很划算的。

说到这里,达尔文5号的综合性价比,不言而喻,这款产品值得买。

预算充足的:买基础保障+癌症二次赔付,保终身,一年6000多元。

预算一般的:就买基础保障,买到70岁,45万保额不到4300元。

无论是保险杠杆还是保障方面,都不错。

配置保险,

华宇老师建议:一个家庭整体的保费支出,占家庭年收入的10%-15%就可以。

保险不是理财,花太多钱也没必要,关键是要买对!

从风险规避角度分析:

在最需要保障的年龄(50、60岁之前),有充分的保额是最重要的。

d.达尔文5号,投保也会有一些限制:

一个依然是投保地域,他家要求在这些地方才能买。

还有高发疾病保障方面:

尽管达尔文5号很好,可通过上面图标分析:

康乐一生这款产品,价格更低,保障力度和赔付比例上上中规中矩。

不过对于一些高发的疾病覆盖上,

他很有优势:肾病、肝炎和呼吸衰竭,

如果一旦理赔这些疾病,那么很显然:

投保康乐一生能够获赔或者多赔的概率更大。

所以建议大家:

结合工作环境和家族遗传,如果自己身体目前有这方面的隐患,那么康乐一生可能就会更加适合你。

ps:

两款产品都不错,大家按需就选就好。

想覆盖高发病种的,或者因投保区域选不了达尔文的,就选康乐一生,买终身,50万保额。

预算非常充足的,就选达尔文5号,叠加癌症二次赔付,买终身。

预算非常一般的,也选达尔文5号,不附加,买到70岁。

投保时,

自己注意是否满足健康告知,满足直接买。不满足,可以智能核保。