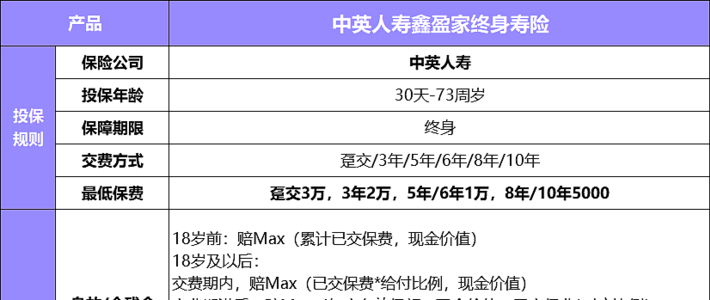

400

60

人情保单是哪门子的福报

2021-06-08 19:46:59

0点赞

0收藏

0评论

1

大家好,我是浪浪,人称保险蔡徐坤。

自古以来,中国就是个讲究人情的社会,由此还衍生出两个不能:

情人不能少,人情不能欠。

前者免提,这事儿大家都想,但是实操易肾虚,乱操有风险,大家想想就好。

后者是略微神奇的悖论,不喜欢欠人情,但又喜欢别人欠自己的人情,是大家的人之常情。

就连男性朋友酷爱英雄救美,本质上也是希望大姑娘能欠自己的人情,欠到深处自然无以为报,无以为报就会……

夸你是个好人。

但是这套社会规则,遇到喜欢玩量子纠缠的保险业,就经常测不准了。

因为保险业的人情,是你买我的保险,你承了我的情,更何况很多保险人的眼里就没有人情,只有客户。

保险买卖,本质是一场信任的交易,在买保险这件事上,大家本能地认为熟人更靠谱。

这个想法本来就不靠谱。

熟悉保险公司营销机制的应该知道,人家是搞熟人营销的专业户,招代理人,看重的是其背后的关系链。

客户又不会给你分配,不对自己人下手,难道只能用自己的手。

因此,很多人买保险的初衷不是为了保障自己的一生,而是为了保障自己的熟人有饭吃,出于人情,买了不想买的保险。

建议有这种爱心的朋友可以找我,活好人不粘。

这类出于人情投保的保单,业内人士称之为 “人情保单”。

所谓人情保单,即是为人情埋单的保险,本来自己不想买,或者不想买熟人推荐的保险,但是为了日后好相见,勉为其难把保险给买了。

典型的嘴上说好,身体在抗拒,但是被推倒。

就像明尼苏达的那一夜。

魔幻的是,买错了保险的人,至少有一半以上来自人情促成的保单。

因为人情保单的核心卖点是人情,不是保障。

这些大兄弟往往在日后追悔莫及,当初要是再坚持一下就好了,也不至于干了坏事。

可惜没有如果,毕竟他们买的是份人情,价值千金。

但是在保险人看来,保险的事,怎么能叫人情呢。

那叫为你好。

2

我从来不给亲戚朋友推荐保险,甚至他们很多都不知道这是我的本职。

由于我太过低调,直到今天,我卖保险的二姨还在想尽办法要把我拿下,当然,由于我们的关系链重叠,我也不想让她觉得,我要抢她饭吃。

亲戚这种关系,一牵扯到利益就变味了。

而且我认为自己提供的是有价值的服务,但是在亲戚眼里,不管你多专业,只要在你这里买了保险,就是给你送人情。

这就有个很大的问题,明明我是英俊的实力派,现在你不为我的颜值埋单,也不为我的专业埋单,偏偏是为我们这层关系埋单。

角色在这一刻翻转,变成了我是天选之子,你是天,我是被选中的儿子。

占了我便宜不说,还让我欠了个大人情。

人情如债,生活告诉我们,人情都是要还的。

通常还的方式,十有八九会让人难为情,比如借钱。

某种程度上,出于人情买了保险,后面来借钱的行为,也不叫借钱。

这叫保单贷款,现在支持你的业务,以后我缺钱的时候,你也来支持一下我。

至于什么时候缺钱,这你别管,欲望升级了,消费主义了,闲着没事了,都可能是缺钱的原因。

但事实是,绝大多数保险人在看待人情这件事情上,非常硬核。

他们是不被社会规则约束的一群人,也从来不认为,熟人在他们这买了保险,是出于人情。

他们心里清楚的很,亲戚朋友没有保障,不懂保险的好,将来必吃大亏,作为爱与和平的传播者,把保险带给自己人,是自己的使命。

大家关系这么熟,买份保险怎么了。

所以成功说服熟人买保险,主要是自己的销售功底过硬,不关人情什么事。

这也导致了,很多人开开心心地为人情埋单,以为日后这份人情能用上,到头来发现是自作多情,被PUA了。

建议借他们的钱来买保险,大家关系这么熟,买个保险赊账怎么了。

3

真正混的好的保险人,反而不喜欢走熟人关系链。

正如我所说,把关系搞复杂,于己于人都没什么好处,虽说好货不私藏,但还是做个渣男吧,不主动不拒绝不骚扰,只渡有缘的熟人。

而且如果客户群只来自于熟人圈,就得反思自己是拿着保险这把枪发射爱心,还是被保险公司当枪使,熟人资源总有耗尽的一天,到时候是黯然退场还是继续销魂,就要看自己本事了。

浪潮退去,才知道谁在裸泳。

很多人之所以喜欢通过熟人购买产品,其最终目的,是希望能通过人情获得高于市场规则的人情待遇。

换句话讲,你是熟人,你不会坑我,甚至还要给我比其他人高一级的待遇。

比如去一间朋友开的餐馆吃饭,很多人的心理预期都是白嫖,或者给我打个骨折,成本价的那种。

如果吃完没有享受到预期的待遇,就会开始抱怨,这人不太行啊,专门跑过来捧场,也不意思意思。

很多人喜欢找熟人买保险,也是这个缘故,心理上预设了对方能给自己提供更好的产品和服务。

但是很遗憾,保险是另一套逻辑,认知和掌握的信息决定了一切。

在认知有限的情况下,提供的建议和判断,价值也很有限。

就像我曾经骑在鲲鹏背上遨游四海,上月亮调戏过嫦娥,跟三英战过吕布,抢在李白之前为杨玉环写下千古名句,和孙悟空拜过把子。

这一切不是因为我有多牛逼,只是因为我说的那个地方叫王者峡谷。

4

保险配置,是一个需要理性决策的过程,任何基于感性的选择都会存在隐患。

一张保单,可以保你半生,一次不好意思,可能拖累你半辈子。

我不认同保险都是好的这个说法,只能说有保险总比没有保险好,但是每个人手里都握有选择权,在选择范围内,理所应当要选择更利于自己的。

至于什么保险更利于自己,答案有千百种,因人而异。

但绝不是一份人情。

而且,出于人情买的保险,没有反悔这一说。

万一觉得不合适,想退保了呢?

这时候就会陷入两难的尴尬局面,你说退吧,又相当于给自己的熟人一巴掌,证明当初他的建议是错的。

不退吧,心里又难受,委屈还不敢说。

如果卖保险的熟人还在职,想退保还要编一个优雅不失礼貌的理由。

但是通常什么理由也不好使,说想换个产品,他说刚好我这新出了个好产品,绝对适合你,说没钱了想退保,他说越是没钱保险越重要。

一来二去,这保险十有八九是退不成了,出于人情买了自己不想要的保险,最后缴完二十年保费的坚持是碍于情面。

面子社会,每个人都在台上跳僵硬的舞。

不如跳舞,终究是考虑什么人情,都不如跟情人跳舞。