7

6

益利多2号,增额终身寿测评,值得买吗?

2021-10-22 18:10:28

0点赞

0收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

大家好,我是哆啦~

金融圈一直有句名言:

土豪死于信托、中产死于股票、屌丝死于P2P。

很多人都是被高风险投资伤透了心,

才懂保本理财有多香~

只可惜自金融资管新规后,

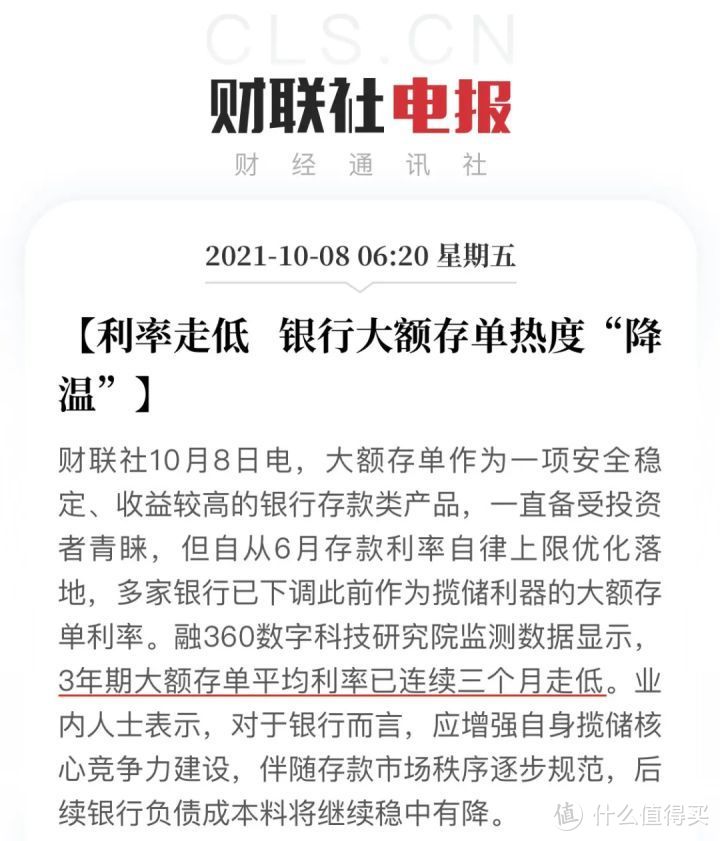

低风险的银行理财就取消了刚兑,

之后招行、工行都出现过产品暴雷。

而剩下的保本理财方式,

如定期存款、大额存单、国债等,

在利率下行的大趋势下,收益实在太一般...

这时候,

既能长期锁定至少3%利率,

又是刚性兑付的理财险成了香饽饽~

比如今天要测评的益利多2号增额终身寿险,

收益达10.12%!白纸黑字写进合同~

具体如何,下面一起来看看。

N1

益利多2号增额终身寿险,怎么投保,怎么领钱?

益利多2号最近刚刚升级上线。

老规矩,先看产品形态:

1、怎么投保?

益利多2号投保门槛不高,

最高70岁可投,还支持隔代投保,

只要孙子满8岁,

老人就能通过它把钱定向传给孙辈。

投保时可选一次性交清或分N年交,

前者1万起投,后者年交2000元起即可。

保费超过200万,还能对接信托。

并且,益利多2号支持加保,

限制也很少,70岁前都能加,

很适合当前预算有限的人买!

2、怎么领钱?

益利多2号增额终身寿险,

本质是寿险,身故即赔。

它的保额会以3.5%终身复利递增,

利率写进保单,无惧市场变化。

同时,它的现金价值非常高,

并且能灵活减保,

所以很多人会中途减保/退保领取现金,

充当养老金或其他现金需求,

想啥时候领,就啥时候领,很灵活~

因为现价也是写进合同,

无论怎么领取,都能提前算出收益率,

等于事先锁定利率,

现在全球利率持续下行,

能提前锁定一个利率非常可贵!

那么,这个收益利率高不高呢?

下面重点来看看。

N2

益利多2号增额终身寿险,收益怎么样?

举个例子:

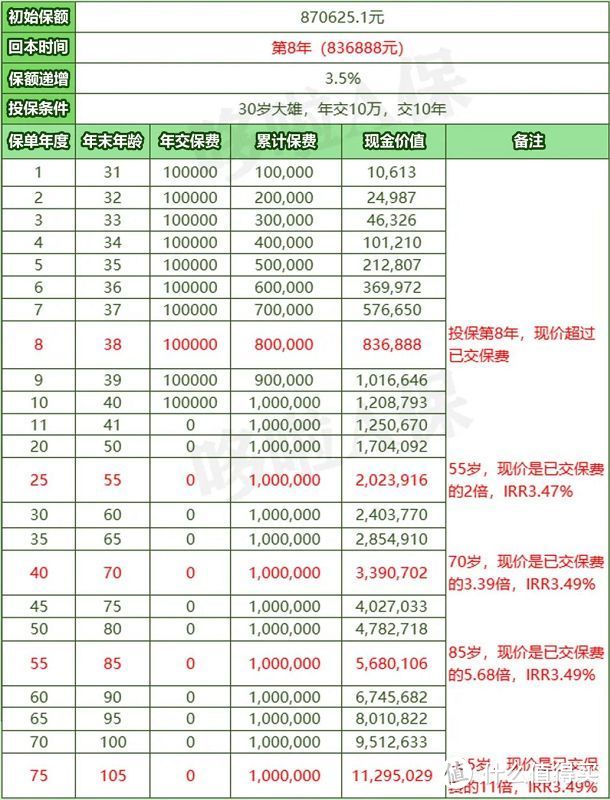

30岁的大雄投保益利多2号,

每年交10万,交10年,共100万。

在大雄38岁时,即保单第8年,

现价约83.7万元,超过已交保费,实现回本。

55岁时,现价202万,是已交保费的2倍!

70岁时,现价339万,是已交保费的3.39倍!

85岁时,现价568万,是已交保费的5.68倍!

也就是说,85岁时大雄想退保领取,

能一次性取568万,IRR高达3.49%!

折合单利10.12%!了不起~

如果不一次性领取,

而是选择中途减保领取,

比如大雄想,自己55岁时,

孩子可能会创业或者结婚,

想拿一笔钱出来支持年轻人,

到65岁退休,还想每年领5万补充养老金。

那么他的收益是:

如图,

大雄55岁时取出20万支持孩子创业,

这时还有182万现价,继续复利。

65岁时开始每年领5万补充养老,

领到85岁时,累计领取105万,

这时,现金价值还有360.54万!

如果碰上啥疾病,就能用来安心治疗。

综合来说,益利多2号真的优秀,

收益是目前市场第一梯队的,

下面来跟其他产品对比收益就知道~

N3

对比5款高收益产品,益利多2号还值得买吗?

以30岁大雄,年交10万为例,

不同缴费年限下,

先来看谁收益更高:

如图,很明显在所有缴费方式下,

利久久的中长期收益一骑绝尘,

金满意足臻享版则是短期收益更好。

而益利多2号的中长期收益,

和利久久其实也非常接近,

无奈现在的产品实在太内卷了。

再来看看回本速度:

短期缴费,金满满和利多多回本速度更快,

长期缴费,金满意足臻享版则更有优势。

益利多2号10年交回本较好。

综合来说,想要高收益,就选利久久,

想要回本快,选金满意足臻享版。

但从咱说的投资的安全性,

益利多2号的背景真比在座的各位都要硬!

它的承保公司是国联人寿,

国联人寿的第一大股东是国联集团,

背靠无锡国资委,妥妥“国字号”,

实力雄厚,安全性完全不用担心~

现在的增额寿收益都非常接近,

主要还是看你的需求是单纯追求收益,

还是想要灵活性,或者极致安全。

我叫哆啦,是专业的保险测评师。

如果你有保险问题,欢迎在下面评论。