13

39

重疾险测评|超级玛丽5号VS达尔文5号焕新版VS光武1号

2021-07-22 23:34:41

0点赞

4收藏

0评论

今年2月份新重疾险定义实施以来,保险公司陆续推出新的重疾产品,一些系列产品甚至可能已经迭代了几次,以求尽可能的吸引消费者,占领市场热点。

总体上看,新重疾险产品供给呈现多样化,在赔付次数、附加保障、健康服务等方面各自发力,力争实现差异化竞争。

经典IP系列重疾险像超级玛丽、达尔文、康惠保等,在新规以后依旧维持着其竞争力,如超级玛丽5号、达尔文5号焕新版、荣耀版等,市场热度不减。

也有一些新的IP重疾险初出茅庐,想要通过独特的产品形态和创新杀出一片天地,比如最近新推出的信泰光武1号,将轻症、中症作为了可选责任,将额外赔付变为了终身特定疾病额外赔付。

经典IP重疾险超级玛丽与达尔文谁能站稳擂台之上,新起的光武1号能否杀出重围,让我们一起来看看吧。

一、基本信息

基本信息上,超级玛丽5号和达尔文5号荣耀版的最高保额高于达尔文5号焕新版和光武1号,可以更好的覆盖重疾风险。要知道,买重疾险就是买保额,这一方面超级玛丽5号和达尔文5号荣耀版小胜。

数据来源:《国民防范重大疾病健康教育读本》

但在等待期上,达尔文5号焕新版和光武1号的等待期只有90天,而超级玛丽5号和达尔文荣耀版为180天。等待期内发生重疾,保险公司是不承担赔偿责任的。因此,等待期越短对大家越好,可以更好的享受保险保障。

这里提醒大家一下,投保后尽量不要去体检,可以等等待期过去以后再体检。

二、轻、中、重症保障

轻、中、重症保障上,超级玛丽5号和达尔文5号荣耀版将60岁前额外赔付为了可选择责任,降低了投保门槛,增加了产品灵活性,但达尔文5号荣耀版轻症赔付次数为3次,低于其他几款。达尔文5号焕新版是将60岁前额外赔付作为了必选责任。

光武1号则是将轻、中症责任也作为了可选责任,灵活性也很高,重症额外赔付为4种特定重疾额外赔付50%,包括恶性肿瘤—重度、较重急性心肌梗死、严重脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植术),都是较为高发的重症疾病,而且并没有限制在60岁之前。但额外赔付只有50%,低于超级玛丽5号、达尔文5号荣耀版、焕新版的60岁前的额外赔付。

至于两种责任哪个更好,我更偏向60岁前额外赔付。一方面重疾险很重要的一个功能就是补偿因重疾导致的收入损失,60岁前更高的保障比例我认为更重要;另一方面虽然光武1号4种特定疾病高发,但毕竟只保障该4种,并不能完全涵盖重疾保障。

光武1号轻症责任,5种轻症为恶性肿瘤—轻症、较轻急性心肌梗塞、原位癌、轻度脑中风后遗症、微创冠状动脉介入手术。至于责任如何,我的观点和重症观点一样,而且虽然是可选责任,我还是建议大家选择上,由于重症责任的理赔门槛较高,要在病情十分严重时才能赔付,客户的病症如果达不到重疾理赔标准,这时轻症、中症责任就十分重要。而且在保险医学的角度上,保险条款里的轻症,是疾病严重程度未达到重大疾病标准的一种疾病阶段或者状态。虽然没有达到重大疾病的理赔标准,但是已经比我们所理解的字面上的“轻症”要严重的多。

后面在进行保费对比时,也会将光武1号的轻症和中症责任加上。

三、可选责任保障

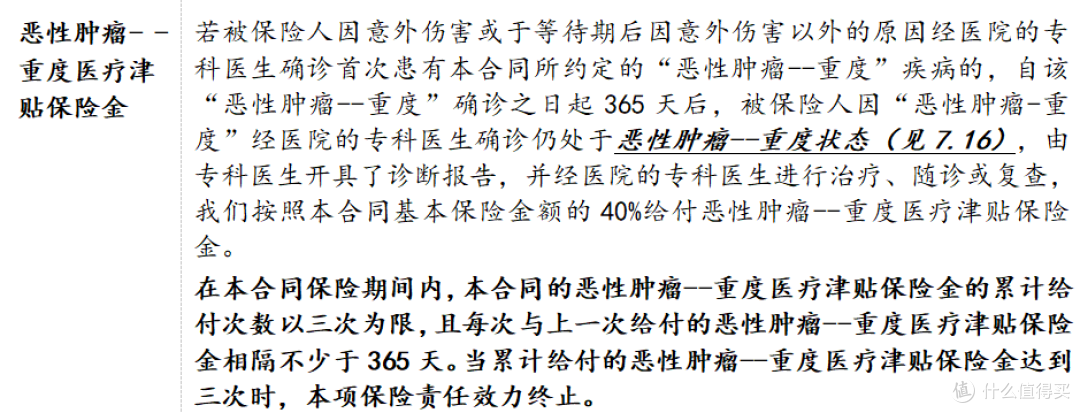

①在癌症额外保障上,主要包括癌症二次赔付和癌症津贴两种。

癌症二次赔付例如达尔文5号焕新版的恶性肿瘤扩展保险金。

资料来源:达尔文5号焕新版

癌症津贴例如超级玛丽5号和达尔文5号荣耀版。

资料来源:超级玛丽5号保险条款

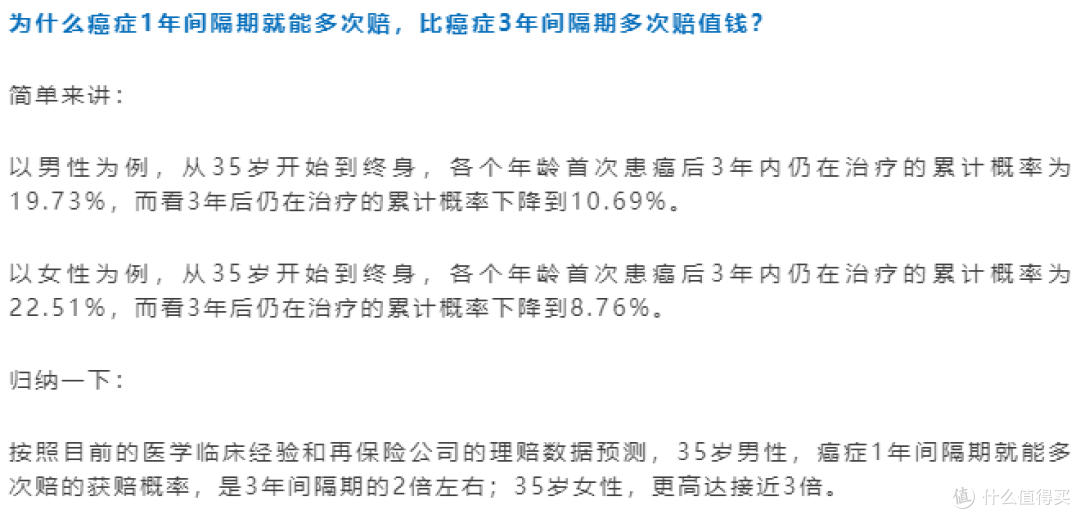

癌症津贴责任本质上其实也是一种多次赔付,但其理赔间隔期多为1年,理赔门槛要远远低于癌症二次赔付的3-5年间隔期,其保费也相对更贵。在这样的条件下,其实我更推荐癌症二次赔付,性价比更好。

但超级玛丽5号可以说打破了这一局面,其津贴责任保费低于达尔文5号荣耀版,且基本做到了和癌症二次赔付同一水平。

保费差不多的情况下,癌症津贴对我更具吸引力。可以说,想要癌症津贴的朋友,选择超级玛丽5号没错。

而光武1号的责任更像是一种打了折扣的癌症津贴和癌症2次赔付的结合体。持续治疗1年,赔付20%;仍持续治疗1年,30%。3年后癌症持续、复发、转移、扩散给付100%。

但有一点需要强调,就是光武1号的癌症额外赔付责任,必须以首次确诊为癌症为前提,什么意思呢?

比如说老王购买了光武1号,选择了其恶性肿瘤扩展保险金责任,但是老王初次重疾为非癌症重疾,保险公司在赔付重症责任后,恶性肿瘤扩展保险金责任就自动终止了!

假如老王同时选择了心脑血管二次和恶性肿瘤扩展保险金责任,老王初次确诊为脑中风后遗症,保险公司按重症责任赔付后,心脑血管二次责任依然有效,但是恶性肿瘤扩展保险金责任也自然终止了!

再看看超级玛丽5号是如何规定的:

资料来源:超级玛丽5号保险条款。

可以看出,超级玛丽5号规定了首次确诊重大疾病后,恶性肿瘤—重症医疗津贴保险金责任依然有效。

②特定心脑血管二次赔付

对于心脑血管疾病责任,其保障的特定病种要格外注意,各重疾险都有单独的规定。四款产品的心脑血管二次责任分为了两种形态,一种是超级玛丽5号和达尔文5号荣耀版的10种,120%赔付比例,另一种是达尔文5号焕新版和光武1号的3种,150%赔付比例。很难说哪个更好。我更偏向于病种保障更多的超级玛丽5号和达尔文5号荣耀版,毕竟比例再高,自己所患疾病不在保障范围内也得不到赔偿。

资料来源:四款产品资料整理

③疾病关爱金

超级玛丽5号和达尔文5号荣耀版将年龄段额外赔付作为了可选责任,超级玛丽5号为60岁前重、中、轻症额外赔为80%、15%和10%,达尔文5号荣耀版提供了60岁和50岁前额外赔付,重、中、轻症额外赔为60%、30%和15%。

可以看出,超级玛丽5号更偏向重症责任,而达尔文5号荣耀版更偏向轻中症责任。

④必选特色保障

除了光武1号外,其余三款在轻、中、重症的基础上,都加入了特色保障责任。

超级玛丽5号的重疾复原金是这次产品的一项创新,也是首创责任,如果60岁(不含)之前首次确诊重疾,间隔365天后,若60岁及以后再次确诊同种重疾(非持续状态)或确诊其他重疾,可以赔付60%保额。

这一保障有点类似于重疾不分组二次赔付,只不过做了限制,要求第一次确诊重疾在60岁前,第二次确诊重疾在60岁后。但是他也有比重疾不分组二次好的地方,就是再次确诊同种重大疾病,依旧可以获得赔付。至于责任如何,我觉得实质保障作用还是有限的。毕竟多次重疾的概率本身就比较小,还要有年龄限制。但是总体保费并没有因该项责任变得很贵,那有该项责任相比于没有,还算是个加分项。

达尔文5号荣耀版则为恶性肿瘤靶向药津贴。恶性肿瘤靶向药津贴需要确诊365天内自费达10万,且要在前15个保单年度内。虽然恶性肿瘤是第一大高发病种,但年轻时患癌概率仍相对较小。10万的自费设置也较高,其实获赔的门槛还是很高的。

达尔文5号焕新版为首次确诊癌症晚期,额外赔付30%保额,增加了癌症保障,可惜只有达到癌症晚期的时候才能获得赔付,其实还是比较严格的。而且买重疾险主要是为了患者的生存期保障,到了癌症晚期能够治愈的概率就比较小了。

这里提醒大家,可以的话最好每年都体检一次,早发现早治疗,千万不要拖到疾病晚期才去医院。

三、保费对比

下面按照30岁投保,保额为30万,保障期限终身,30年缴费期进行保费对比。

由于达尔文5号焕新版60岁前额外赔付为必选责任,加入疾病关爱金后的超级玛丽5号和达尔文5号荣耀版与达尔文5号焕新版更具可比性。

1、必选责任

首先要说明此处光武1号必选责任加入了轻症和中症责任。

若只算其必选重症责任,相同条件下男性保费为3855元,女性保费为3408元。

必选责任对比下,超级玛丽5号的投保门槛更低,更适合预算有限的朋友投保,性价比也更高。

超级玛丽5号和达尔文5号荣耀版再加入60岁前疾病关爱金责任后,与达尔文5号焕新版的保费相差不大,达尔文5号荣耀版更低一些。

注重轻症和中症额外赔付的朋友可以选择达尔文5号荣耀版,注重重症额外赔付的可以选择超级玛丽5号和达尔文5号焕新版。

光武1号在增加了轻症和中症责任后,保费在四款产品中最高。可以看出如果想要轻症和中症责任,光武1号并不是一个好的选择。即便是只选重症责任,光武1号的起投门槛也要高于超级玛丽5号。

2、必选责任+癌症额外赔付

加入癌症额外赔付后,超级玛丽5号的保费更低,假设条件下,男性保费为3789元,女性保费需要3696元,相比同为癌症津贴的达尔文5号荣耀版便宜了不少。

加入疾病关爱金责任后,保费上,达尔文5号荣耀版高于超级玛丽5号和达尔文5号荣耀版。超级玛丽5号略高于达尔文5号焕新版,差别不大,但相比达尔文5号的癌症晚期额外赔付,我更推荐重疾复原责任的超级玛丽5号。

光武1号在加入癌症额外保障后,保费依然较高,性价比较低。

3、必选责任+心脑血管二次

加入心脑血管二次后,达尔文5号荣耀版价格更低,其次是超级玛丽5号,保费差别不大。

加入疾病关爱金后,达尔文5号荣耀版的保费依旧更低。

而光武1号的保费依旧是4款产品中最高的。

4、必选责任+癌症额外赔付+心脑血管二次

同时选择癌症额外赔付和心脑血管二次后,超级玛丽5号的保费更低,低于达尔文5号荣耀版。加入疾病关爱金后,超级玛丽5号保费同样更低,低于达尔文5号焕新版。

而光武1号又是四款产品中保费最高的。

最后总结一下

超级玛丽5号、达尔文5号荣耀版、达尔文5号焕新版依旧延续了往日的竞争力。

想要更低的投保门槛,可以选择超级玛丽5号;

想要60岁前额外赔付,注重轻症和中症额外赔付的朋友可以选择达尔文5号荣耀版;注重重症额外赔付的可以选择超级玛丽5号和达尔文5号焕新版,但更推荐为重疾复原特色责任的超级玛丽5号;

想要选择癌症额外赔付,可以选择癌症津贴的超级玛丽5号,与癌症二次赔付的达尔文5号焕新版保费差距不大,但获赔门槛更低。同时选择癌症额外赔付和心脑血管二次时,超级玛丽5号的保费也更便宜。

想要心脑血管二次赔付的话,则达尔文5号荣耀版的保费更低。