58

143

涨6.9%只是开始!存储成本飙升,2026全球手机集体涨价+减产

2026-02-04 16:33:50

0点赞

0收藏

0评论

Counterpoint Research最新报告显示,受存储芯片价格飙升的影响,2026年全球智能手机市场将延续“量跌价涨”的态势:手机平均售价预期从2025年9月预测的同比增长3.6%大幅上调至6.9%;与此同时,出货量预计也同比下降2.1%,较2025年11月的预测再下调2.6个百分点,市场或将连续第二年收缩。

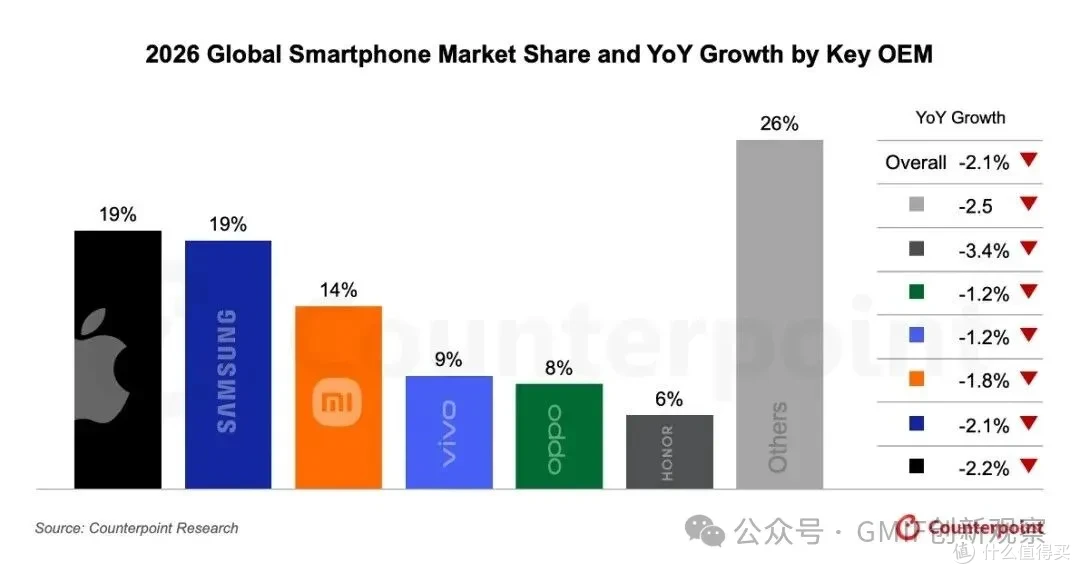

2026 年主要OEM全球智能手机市占与年增率

图片

图片(图片来源:Counterpoint官网)

01

市场全线下滑,头部企业抗压

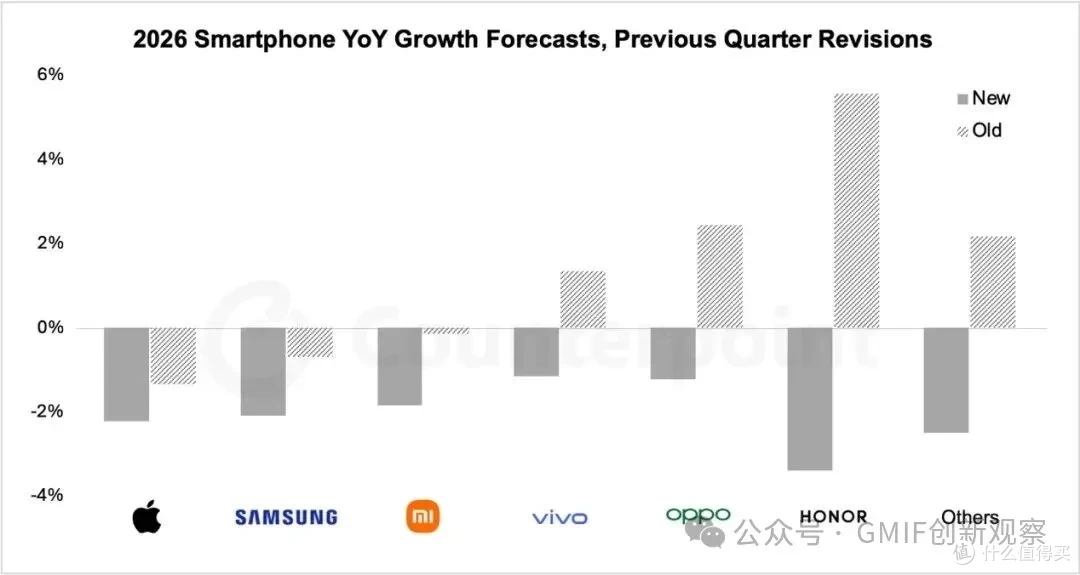

2026 年智能手机出货年增率预测与修正

图片

图片(图片来源:Counterpoint官网)

从手机厂商的表现来看,2026年几乎所有主流OEM的出货量都可能下滑。不过,三星、小米、苹果等头部品牌凭借规模优势和更强的供应链议价能力,在高成本压力下更具韧性,有望在萎缩的市场中稳住甚至扩大份额。相比之下,中小厂商的生存空间将进一步收窄,行业集中度可能加速提升。

02

DRAM涨价主导BoM成本增加

此次智能手机均价上涨主要由DRAM价格持续攀升推动。Counterpoint Research分析师指出,200美元以下的低价机型受影响最为严重,自年初以来,低、中、高价位段机型的物料成本(BoM)已分别上涨25%、15%和10%。然而,更严峻的是,成本压力仍在扩大,预计2026年第二季度物料成本还将再增8%~15%,同时存储价格或再涨40%,这双重因素将进一步压缩厂商利润空间。特别是,由于低价机型提价空间有限,若成本无法完全转嫁,OEM厂商可能被迫调整产品策略,事实上,近期部分入门级SKU出货量已出现缩减迹象。

03

AI挤压产能,存储结构性缺货

存储成本上涨的根源是AI产业快速发展挤压存储产能,三星、美光、SK海力士等主流厂商优先保障利润更高的AI服务器存储产品(如HBM、DDR5)供应,导致消费电子领域DRAM/NAND Flash结构性缺货,价格随之走高。由于存储芯片扩产周期长达3-4年,2026-2027年行业产能难有大幅增长,消费电子存储供需失衡状态将持续,全球智能手机市场“量减价升”态势或贯穿整个周期,市场复苏需等待存储产能释放与成本回归合理区间。

小编观点:

AI时代的"蝴蝶效应"终于传导至消费端。当大厂将产能倾斜至高利润的AI服务器芯片时,普通消费者不得不为手机涨价买单。6.9%的涨幅或许只是开始,更值得关注的是行业洗牌的加速——头部品牌凭借议价能力尚能维持,中小企业却面临利润降低的困境。而存储厂商在这场变革中扮演了关键角色,DRAM/NAND Flash的结构性缺货直接推高了手机成本,但是这对存储厂商而言,这既是挑战也是机遇,如何在满足AI需求的同时平衡消费市场需求,将是决定未来竞争力的关键所在。

关于GMIF创新观察

GMIF创新观察,是 GMIF 创新峰会的内容与传播平台。我们以媒体与研究的方式记录行业趋势,以市场化办会方式提升峰会体验与专业度,持续赋能服务产业伙伴,为行业提供深度、客观的洞见与观察。

--- END ---