348

339

长期单一商户刷卡被风控,增机是活路还是死路?

2024-05-11 21:37:11

0点赞

0收藏

0评论

大家好,我是晓风,一个喜欢研究信用卡的家伙。

信用卡和破S机,是一对灵魂伴侣,晓风从事的支付行业,和别的玩家,不同的地方是:不仅仅是卖破S机。

众多服务中,若是让晓风挑两个,最有价值的:

1、征信报告诊断优化方案定制

2、信用卡及负债管理方案定制

负债优化必然涉及信用卡,信用卡必然用到破S机,这就是做支付的意义。

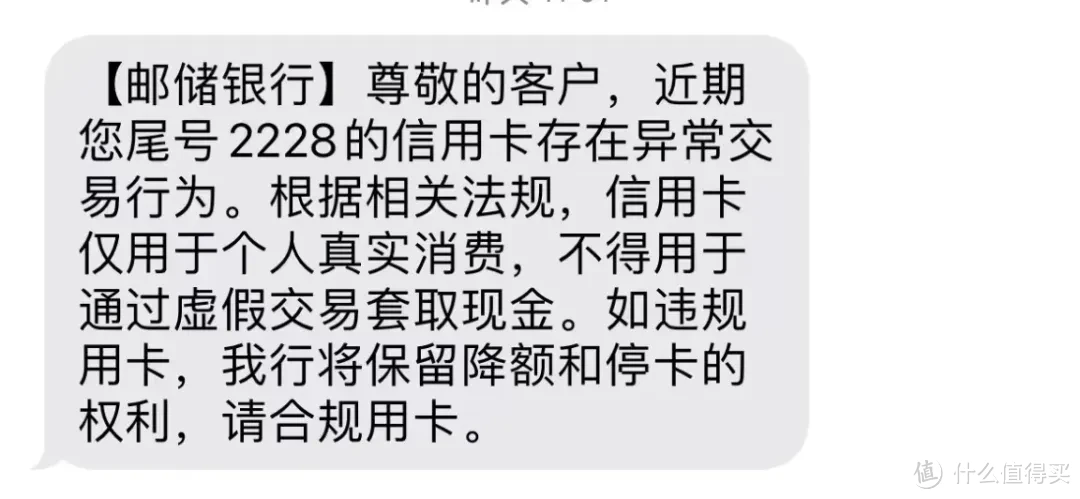

昨天有客户问晓风,收到如下短信:

图片

图片紧接着,又接到邮储电话,说单个商户大额消费,系统对信用卡审核到有问题。

还款日还完后会降额,建议她做一个分期,把这个月度过去。

分期部门打电话吓人,在常见不过了,在平时,晓风肯定说,分期部门和风控部门是分开的,这类电话都不用理会。

但是这次明确说还款后降额,晓风还是建议客户分3000元,3期。

长期来看,负债率不降不行的。

图片

图片这是唯一的出路。

现在大把的人,宣传增机、增商户。

也不能增上天。

有的朋友,搞了10个商户,够多了吧,被风控的局面是一样的。

或许有人会反驳,我就是负债率高,当下无解,只能走增机这条路!

这种情况,只能加速崩盘,因为他的现金流太差,增机,哪怕只花200元,也都是消费现金流。

恶性循环而已。

图片

图片选择相信增机能解决问题的人,最后会很惨。

分期也是一样的。

如果有人问晓风:现在一机一户了,所有机器都是一个商户了,要不要增机?

晓风会说:土豪可以增机。

想要破局,核心还是负债率,优化自己的征信,告诉发卡行,我的现金流稳得很!

你把额度搞过来!

改变在银行那里的标签,才是降风控的好办法。

而不是天天顶着风险玩家的称号,在银行眼皮子底下晃呀晃。

这样危险的很,此时去增机,加10个商户进来,也不能掩盖摩擦TX的事实。

银行的风控系统,不是吃素的。

但是,有些话,是讲给需要的人听的!

就是那种,已经吃了六个包子,准备好吃第七个包子的人,然后晓风出现了,给了他第七个包子。

然后,玩卡不走弯路了。

吃前六个包子,意思是,他已经做完了大量的功课。

知道自己现阶段有什么,想要什么,能付出什么。

而不是增机、增加真实消费、甚至不查询征信办卡、套路银行这些妄念。

戳破那刻,你看到晓风的心法秘籍,你一拍大腿,兴奋地大呼一声:

“就是这么回事!”

这才是正确的用卡思维。

“瞎说什么大实话呢!”

“这他娘的说到我心坎里了!“

这就是共鸣!

最后,大家如果对玩卡感兴趣,可以找晓风领取一本《卡神秘籍》,该秘 籍只送不卖,用卡过程遇到疑惑,也欢迎找晓风交流。

欢迎关注公号:《晓风卡顾问》