27

29

82家寿险公司近5年投资收益率|排名+分析

2024-01-07 19:17:06

0点赞

5收藏

0评论

大鱼测评第1113篇原创

大鱼测评第1113篇原创

之前在销售年金险、传统型增额终身寿产品时,有不少diss的声音说,某某公司的投资收益率那么低,买了要出问题。实际上,对于这种刚性兑付的储蓄产品,考虑到是长期的兑付,而保险公司的单年投资回报率是一年期的,因此这类确定性给付的产品和保险公司某一年的投资收益率并没有什么关系,拿单年收益率去说一款产品是否值得买,本身就是一种误导。

但到了2023年下半年,随着分红险的回归,保险公司的投资收益率就需要被适当关注了。由于分红实现率的长期稳定取决于保险公司的经营水平和投资能力,虽然并不绝对,但这方面可以参考对标的数据有:保险公司的偿付能力、风险评级和近年投资收益率。

保险公司的投资收益率一般是两种统计口径,一是财务投资收益率,主要是体现在利润表中净利润以上部分实现的投资收益,不包含可供出售金融资产的浮盈浮亏;二是综合投资收益率,包含可供出售金融资产的浮盈浮亏。

因此,将综合投资收益率作为考察一家保险公司的经营和投资情况,是更加精准全面的。当然某一年的投资收益率并不能代表什么,这个会受到市场、监管政策等变化而变化,至少要参考3-5年,5-10年的综合数据。一旦时间拉长,财务投资收益率和综合投资收益率的差距也会逐渐拉平,但我们依然可以从对比数据中,得到不少结论。

和分红实现率一样,金管局也要求各家公司披露每个季度和年度投资收益率,今天就一起来看看82家保险公司,2019年-2023年前3季度的投资收益率情况。

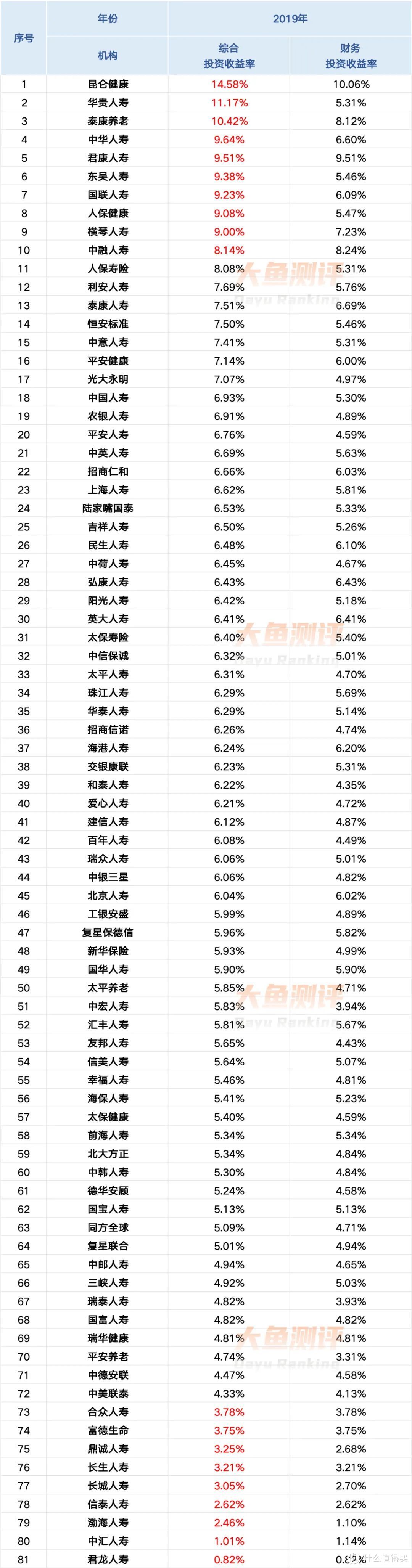

2019年预定利率4.025%时期

图片

图片可以看到2019年整体的投资收益率是比较高的,在预定利率4.025%的时代,只有几家保险公司是低于这个数值,综合整个行业还算稳定。

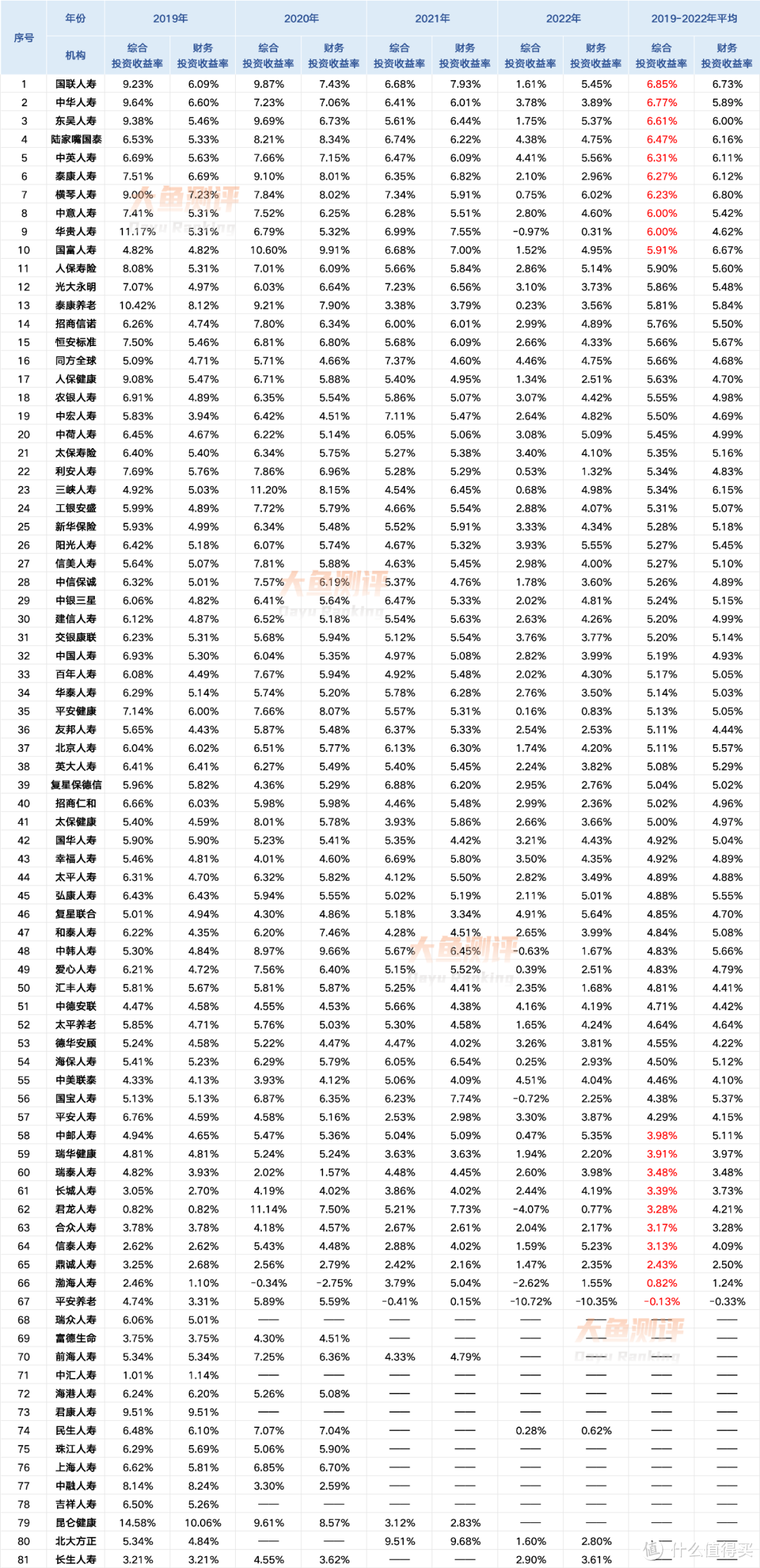

2019-2022年预定利率3.5%时期

图片

图片但保险是终身兑付的金融产品,并不能只考虑短期,当时整个市场环境和利率存在下行风险,为了规避利差损风险,2019年8月,原银保监要求下调长期险的预定利率,从4.025%下调到3.5%,从4.025%到3.5%用了6年时间。

从上面的数据统计也可以发现,各家公司的投资收益率,基本上逐年降低的,也从侧面佐证了下调预定利率的必要性。而从2019-2022年四年的平均收益率可以看到,一些内部财务存在问题的公司开始无法披露数据,而低于4.025%收益的公司也开始增多。

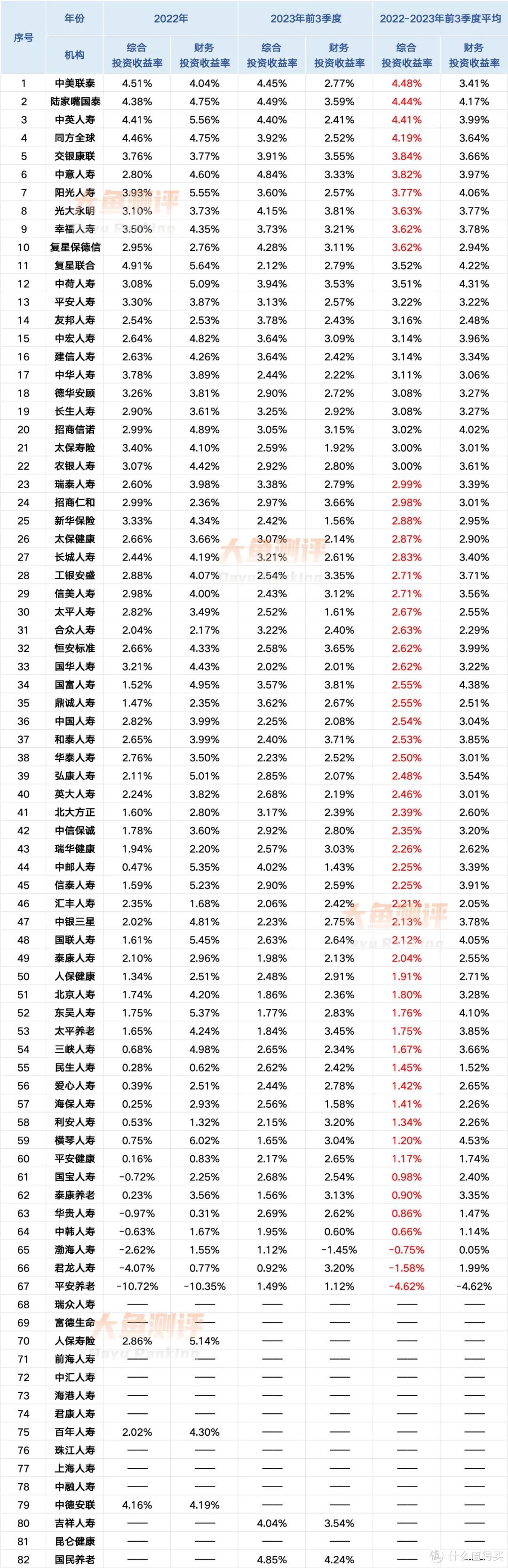

2022年-2023前3季度预定利率3.5%时期

图片

图片还是同样的大环境影响,为了应对保单后期的兑付风险,监管在2023年8月,下调预定利率,从3.5%持续到调整到3.0%,也仅用了4年时间。

可以看到,投资收益率在2022年之前高水平稳定,整个2022年和2023年前3季度,保险公司的整体投资利率都下滑厉害。主要原因还是在于整个2022年市场环境低迷,投资环境变差,受资本市场波动影响下滑,这个趋势各家保司基本一致。2023年还发布了新的会计准则,计提数据的改变,也导致了整体的财报数据更难看,但这并不代表2024年发布的新数据会继续下滑,这个调整和下滑是暂时性的。

相关阅读:三季度,保险公司财报有点惨

2019年-2023年前3季度,近5年数据统计

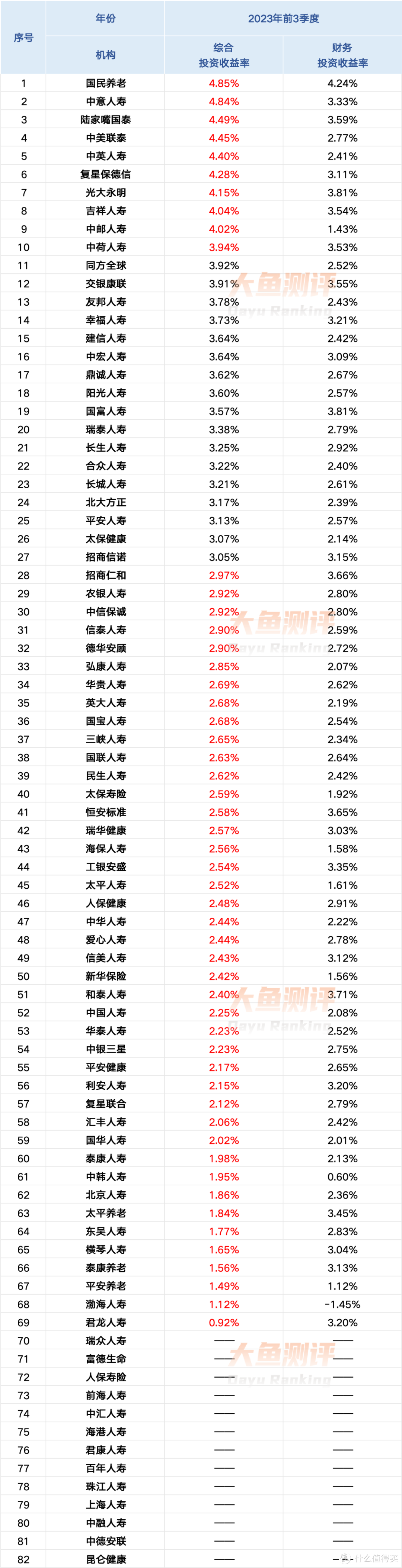

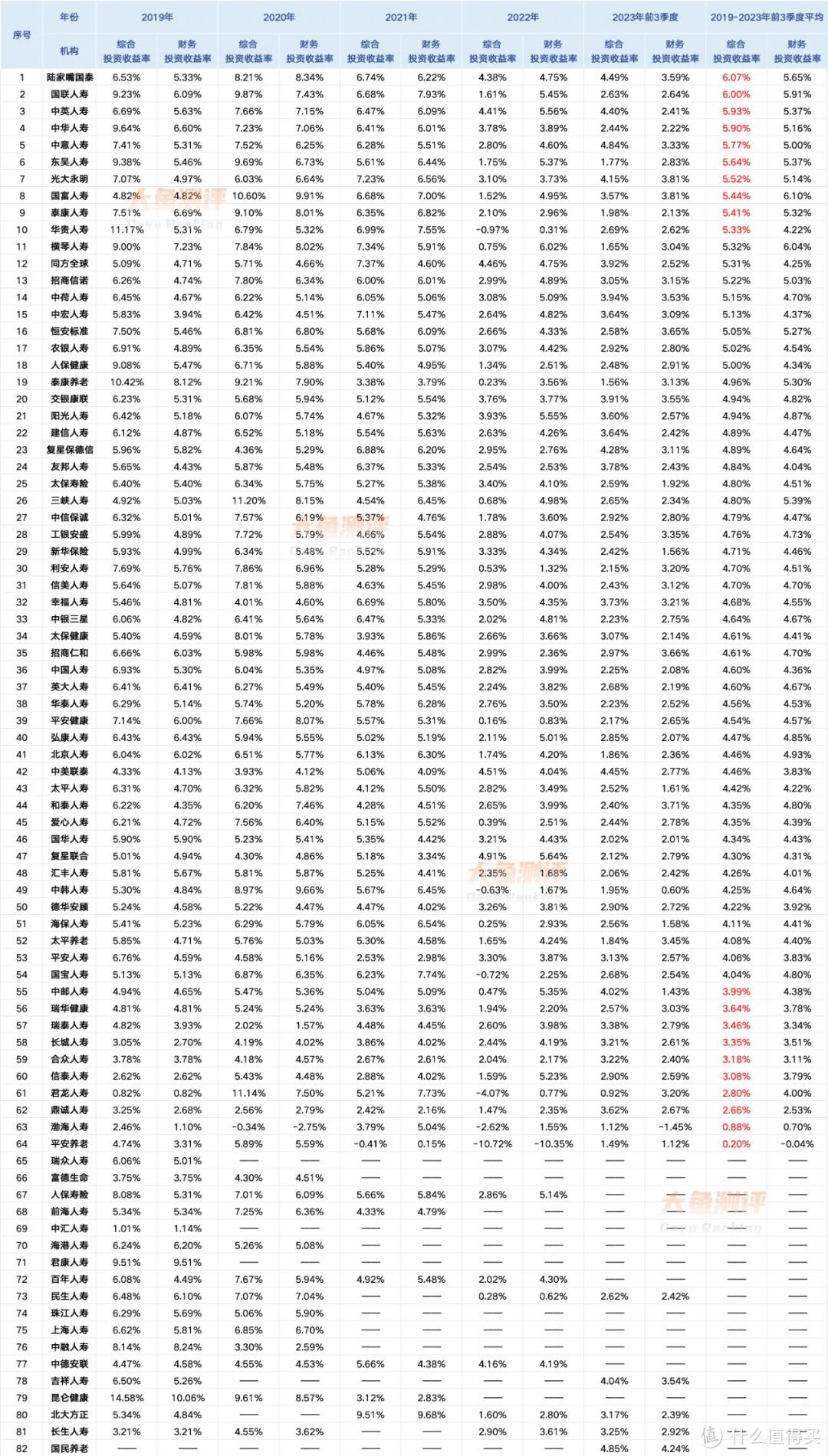

图片

图片单看2023年前3季度的投资收益率,前9位都能在4.0%以上,突破3.0%的有27家,没有披露数据的,除了有刚完成接管被豁免披露的瑞众人寿、中汇人寿、海港人寿外,也有部分没有来得及统计的,剩余的比如富德生命、昆仑健康、百年人寿、君康人寿等,都是一直没有披露相关财务数据的公司。

图片

图片而总的统计数据,可以看到近5年,平均综合投资收益率前10位的是:

陆家嘴国泰 6.07%

国联人寿 6%

中英人寿 5.93%

中意人寿 5.9%

东吴人寿 5.77%

光大永明 5.52%

国富人寿 5.44%

泰康人寿 5.41%

华贵人寿 5.33%

行业的整体水平也是大多数公司超过了4%的平均收益,还算稳健。平均收益超5.0%的有18家,超过4.0%的有39家,而比如太保寿险、太平人寿、平安人寿、中国人寿、新华人寿等传统老几家,无论哪一年,还是综合近5年,都处在中间位置,因为公司的体量过大后,投资策略等不如轻量级公司灵活。

那些排在后面,以及多年未公布的数据的,在考虑分红险时,需要适当谨慎,毕竟分红险并不保证收益,每年的可分配盈余,还是和投资能力挂钩,连续5年的平均收益都比较低,拿可分配的红利也是打问号的。当然分红实现率也是另一个重要指标,可以通过各家保司官网查询,我们也会不定期梳理。

虽然说投资环境变差,但前文也说了,短期投资波动,并不影响保险产品的长期兑付,只能是一个预期。同时这里也凸显了分红险的平滑机制的重要性,收益好的年份,适当留存,用以补充收益不好年份的分红发放,不至于让分红保单持有的朋友有大起大落的感觉。

图片

图片分红的来源有,利差、费差、死差和其他。其中利差的占比最高,因此这也是为什么分红险的预定利率设置在2.5%,外加浮动的分红和保险公司共赢。比如在选择分红型增额寿产品时,如果这家公司的投资收益率比3.5%还低,但给的演示很高,那大概率后续的分红实现率也会打折扣。

未来保险公司的盈利空间依然主要来自利差,虽然过往的投资收益率、分红实现率不代表未来,投资收益率是保险公司的整体投资水平,并不只是分红险的投资水平,但也可以作为辅助我们筛选产品和公司的佐证之一。

end.

相关阅读:

预期收益irr或达3.8%,这款超高演示的分红终身寿险到底如何?

声明:文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。