30

62

对比了20款热销产品轻症,发现这些问题最让人抓狂……

2018-11-22 07:04:00

6点赞

20收藏

0评论

今天小智君的这篇文章从2006年那篇堪称引发保险业地震的帖子《在中国千万别买保险》说起,这篇文章指出,友邦重大疾病保险有非常严重的问题,要想理赔,必须符合了合同上的规定,但是达到合同的规定,根本就活不了。

重疾险,无法达到赔付条件(如没达到确定状态、没做确定手术、没到确定的天数等等),都不赔。比如,患癌没切片,不赔,脑中风后遗症后会吃饭,不赔。得了原位癌,不赔,非到癌症中晚期、人快不行了才赔?那我们买保险图啥?”

小智君强调过N次,重疾保险金是严格按照重疾定义进行理赔的。根据就是《重疾疾病保险的疾病定义使用规范》。

这里感谢友邦在2006年闹出重疾险理赔纠纷,间接推动中国保险行业协会与中国医师协会在2007年共同制定推出了《重疾疾病保险的疾病定义使用规范》。

我们看到的25种标准定义的重疾险病种就是在这个时候统一标准的,虽然在有些细节上各保险公司可以调整(比如,双耳失聪3岁始赔,阿尔茨海默症保到70岁等),但总体上只要是重疾险,必须包含这25种重疾,其他重疾和轻症各保险公司自己调整。

那么今天,小智君就跟大家聊聊重疾险里的轻症保障。

为了减少理赔纠纷,轻症进入重疾险是市场所需、大势所趋。这对保险公司和投被保人来说,都是有利的。

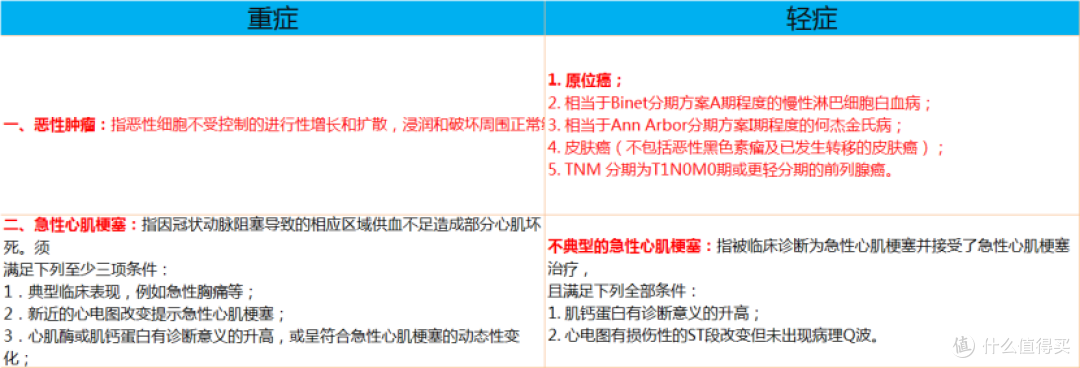

1.轻症和重疾的区别

通过上图可见轻症绝非寻常小病而是重疾的早期征兆。虽然危险程度低、治疗费用也不高,但如果等得了轻症、即使治愈再想去买重疾险也往往被拒之门外。

2.轻症/重症保障的功能:

给付轻症保险金

轻症豁免后期保费

(1)何种情况给付轻症保险金?

和重疾保险金道理是一样的,达到轻症定义即赔,通常得了轻症或中症是重疾保额的20%~50%。

比如重症关于脑中风后遗症定义

指因脑血管的突发病变引起脑血管出血、栓塞或梗塞,并导致神经系统永久性的功能障碍。神经系统永久性的功能障碍,指疾病确诊180天后,仍遗留下列一种或一种以上障碍:

(1)一肢或一肢以上肢体机能完全丧失;

(2)语言能力或咀嚼吞咽能力完全丧失;

(3)自主生活能力完全丧失,无法独立完成六项基本日常生活活动中的三项或三项以上。

而轻症的定义,特定脑中风后遗症:

指因脑血管的突发病变引起脑血管出血、栓塞或梗塞,并导致

神经系统永久性的功能障碍。神经系统永久性的功能障碍,指疾病确诊180天后,仍遗留下列一种或一种以上障碍:

1. 一肢或一肢以上肢体机能部分丧失,其肢体肌力为Ⅲ级,或小于Ⅲ级但尚未达到脑中风后遗症的给付标准;

2. 自主生活能力部分丧失,无法独立完成六项基本日常生活活动中的一项或两项

通过脑中风后遗症的对比我们看出,轻症的要求更为宽松,只需要一肢或一肢以上机能部分丧失。六项基本日程活动要求和极为宽松,只需一项就可以赔付。

(2)我们重点说说轻症豁免

为什么小智君建议买一定要选择带轻症责任?

轻症豁免的好处是什么呢?

举个例子,如下图,通过这张图我们可以看出,轻症豁免的重要性不言而喻。假如你买到的保单中没有轻症,或者轻症的含金量不高,比如没有轻微脑中风的理赔。那即便买了豁免责任,由于轻症里面没有这个疾病的豁免责任,那也是无法豁免后期保费的。

3.如何选择轻症保障?

和25种主要的重疾有统一定义不同,中保协对轻症这块没有统一标准,这就导致有些保险公司,轻症数量“虚胖”作为噱头,制造高性价比假象。其实,轻症种类并非越多越好,关键要看是否包含高发病种。

目前行业公认的高发轻症有下面10个:

其中中国保险行业协会与中国医师协会在2007年共同制定并实施《重疾疾病保险的疾病定义使用规范》中6种高发重症分别为:恶性肿瘤,急性心肌梗塞,脑中风后遗症,重大器官移植术或造血干细胞移植术,冠状动脉搭桥手术,终末期肾病。

其中恶性肿瘤对应高发轻症极早期恶性肿瘤或者病变相关疾病1个,心脏及脑血管相关疾病5个,关于烧伤和视力受损疾病1个。 有些多次分组赔付的险种,对于心血管疾病只赔付一种,比如赔付了不典型心肌梗塞就不再赔付冠状动脉介入手术。

从赔付要求上看,轻症的赔付也分3种:

确诊即赔、做过特定手术、达到时间或状态要求。

4.热销重疾险的轻症保障有无瑕疵?

小智君将几个热门重疾险的轻症挨个筛了一遍,总结如下

我们可以总结以下几点:

1、几乎所有重疾险“视力严重受损”都不保障3岁之前的轻症责任,这是因为幼儿先天性疾病导致失明的几率较高。

2、极早期恶性肿瘤或者恶性病变,有些细节的调整,比如复星不赔付感染艾滋病期间的恶性肿瘤。

3、关于轻微脑中风,不同公司的赔付差异更是不同,比如对肌力的要求,对脑部神经的要求。小智君曾经有篇文章,脑中风后遗症的最宽松与最无耻,各位有兴趣可以直接点击查看。

如前所述,高发轻症的含金量关系着一款重疾的好坏,不仅涉及人身险能否顺利理赔,更关系到后期的保费能否得到豁免。因此我们再挑选一款重疾产品时,不应当盯着多少种大病不放,不是对比哪家的病种多。而是要看哪些保险公司的含金量,赔付更宽松。