34

56

2019年上半年值得买的重疾险都在这了

2019-06-22 17:29:23

67点赞

908收藏

83评论

最近优秀的重疾险上线实在太多太快,身为专业“老司机”,大白都有点看花眼。

想必大家会更纠结,不知道买什么了。

今天大白就来系统梳理下最具性价比的重疾险,帮大家省时间省预算。

如何挑到一款好的重疾险?

高性价比重疾险大盘点

五款方案,你最适合哪一款?

大白小结:先有保障最重要

一、怎么挑到一款好的重疾险?

“磨刀不误砍柴工”,测评前,我们先捋一捋重疾险挑选的几个关键要素。

大白整理了一张图,强烈建议大家收藏。

对一款重疾险来说,最重要的是什么?

当然是保额。

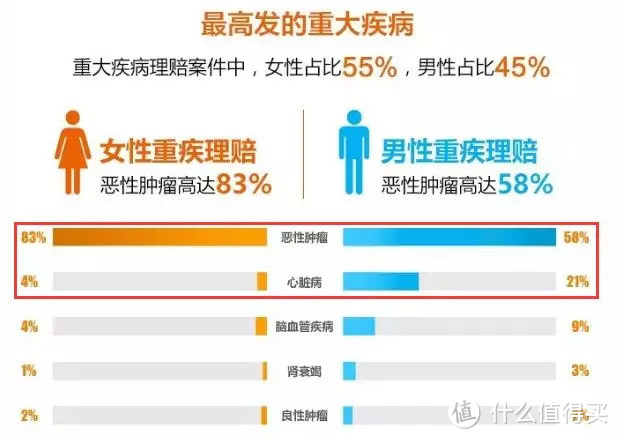

“重疾”是癌症、脑中风、心脏病这些严重大病,花费多,治疗时间长。即使治愈,后面还有2-3年的恢复期。

保额就一定得买够。

30万,保底,50万,基础。

如果在一线城市,或收入高,买到百万保额也无妨。

但很多朋友预算有限,在不牺牲保额的情况下,承受不起高保额对应的高保费,那大白建议你在其它因素上,适当妥协。

保障期限

一步到位保终身当然最好。

钱不够,可以先保定期。

比如到退休,正是大家责任最重、收入最多,反之,也是生大病损失最大的一段时间……之后收入上来,再补充终身的不迟。

轻症、中症

在疾病还没恶化为重疾时,先赔你一笔钱,让你治好,将风险扼杀在重疾早期,轻症、中症的意义就在这。能带,就带上。

预算紧,可以只保重疾先做过渡。

重疾以外的疾病怎么办?买一款不限疾病报销的百万医疗险转移掉。

身故责任

带身故、赔保额,好处是,保终身的情况下,怎么都赔得到,不会亏。

不过,保费也上去了。

差钱,就用便宜的定期寿险替代。

赔付次数

买单次赔还是多次赔,还是预算问题。

紧张,买单次;

经济宽松,就多次。

多次,优先考虑癌症多次赔的,实用;

想保障更全面,就重疾多次赔。

……

以上是挑选技巧,下面大白给更具体的购买建议,方便大家对号入座。

1)最省预算

30万/50万单次,纯重疾,保到70岁——基础方案

2)大众方案

30万/50万单次,重疾+轻症,或重疾+轻症+中症——保险公司已经将其做成重疾险的标准配置了,够用,适合大部分人。

3)强化版方案

身故赔保额的重疾险,或“重疾险+定期寿险”——强化身故保障,保费中上;

50万多次赔付重疾险——优化赔付次数;

50万单次赔保到70岁+50万多次赔保到终身——优化了首次患重疾的保额

……

有没有发现,重疾险因为变量多,是能变化出多种投保方案的。

我们要做的,就是在预算hold住的情况下,挑到最好的。

二、高性价比重疾险盘点

大白把市面上上百款重疾险挨个捋了一遍,从中挑出了不同类别下最有性价比优势的几款。

1、纯重疾:百年康惠保

优势:价格底线产品

康惠保保100种重疾,30岁买,保额50万,保到70岁,30年交:

男的只要2650块/年;

女的更便宜,2200块/年。

很适合收入不多的朋友作为人生第一款重疾险入手。

或者在已有重疾险的情况下,买来加保。

康惠保之外,瑞泰瑞盈也够便宜,最高70岁能买,可以交钱到70岁,还能智能核保。给父母买是不错的。

2、轻症+重疾:达尔文1号

优势:现金价值可达保额的95%

最推荐达尔文1号,两大亮点:

1、80岁前,如果轻症先赔,那每赔一次,重疾保额就升10%,最多3次,最多可增加30%。即买50万保额,有机会多赔15万;

2、保终身,其现金价值最高能到保额的95%。

举个例子。

30岁,男,40万保额,保终身,20年交,每年保费6220块,到50岁时交完,一共要交124400块。

而到58岁,达尔文退保返还的现金价值就超过保费了。

到70岁时,有19.4万;

到80岁时,有25.3万;

90岁,现金价值接近30万了……

总之,越长寿,退保能拿回的钱就越多,一直没生病,可以取出来当养老金用。

身故了,这笔钱也会赔给你。

储蓄型的功能,消费型的价格,很划算。

3、轻症+中症+重疾:健康保2.0

优势:高性价比

2019上半年新上市的这批重疾险,保障上,出现了一个趋势“1+2+3”,即重疾赔1次,中症赔2次,轻症赔3次。

保障已经很全面,价格又适中,适合大部分家庭。

而该买哪一款,就看谁更便宜。

价格最有优势的是健康保2.0。

30岁,买50万保额,保终身,30年交:

男:一年5199元;

女:一年4754元。

取代康惠保旗舰版,成为保中症重疾险中的性价比之王。

健康保2.0还有一个很特别的设计,可附加重疾医疗。

患重疾后,不仅能拿到50万赔偿,每年还能领5万津贴,最多连续领5年。

这多出的25万,随便你怎么花,看病、请护工、改善家庭开支……都行。蛮有吸引力。

4、轻症+中症+重疾+癌症多次赔:超级玛丽旗舰版

优势:大公司,保费便宜

越来越多的重疾险支持癌症多次赔,比如芯爱、超级玛丽旗舰版、健康保2.0、备哆分1号、嘉多保、平安福、好医保重疾险。

为什么?

因为癌症不仅高发,还容易复发、转移、新发。

从保险公司公布的理赔数据看,重疾多次赔付里,癌症发生2次及以上理赔的概率是最高的。

是很实用的一个保障。

目前这类产品性价比最高的是超级玛丽旗舰版。

带上癌症二次赔,买50万保额,保终身,30年交,每年保费5000多。

还有个卖点。

40岁前买,前10年患重疾,超级玛丽旗舰版会多赔35%保额。

也就是说,买50万,最多能赔67.5万。

很优秀了。

超级玛丽旗舰版的承保公司——光大永明也很有实力。

由光大集团控股(光大集团的股东里又有财政部和中央汇金),光大银行、光大证券都是它家的。

注册资本高达54亿,在全国22个省份有分支机构,一季度偿付能力238%,很充足。

总之,除了知名度低了点,其余都挺强。

超级玛丽旗舰版外,芯爱也可以关注,它最近升级了,也是亮点多多:

1、高发轻症——冠状动脉介入术能赔2次,每次赔30%保额;

2、可附加癌症多次赔;

3、或者特定疾病多次赔,特定疾病有三种:恶性肿瘤、冠状动脉搭桥术,急性心肌梗塞。都是高发重疾。

4、多了特定疾病高龄保险金

什么是高龄保险金呢?

就是65岁后罹患癌症或其他特定疾病,可以额外赔付50%保额。

假设买50万保额,那65岁之后,最高可以赔到75万,能有效对抗通胀。

癌症、心脑血管疾病都很高发

不差钱的情况下,如果家族有癌症病史,可考虑带癌症多次赔+高龄保险金;

加班熬夜多,自己本身有轻微三高的,那就买“特定重疾多次赔+高龄保险金”。

5、轻症+中症+重疾+身故赔保额:康乐一生2019

优势:保障全面,价格最便宜

既保重疾,又保身故,且重疾、身故都能赔保额(友情提醒:只赔其中一个)。

保终身的情况下,等于买了一个必赔的产品。

Ps:

1、保身故,看似健康保2.0最便宜,但其身故只退保费,康乐一生2019是赔保额;

2、超级玛丽旗舰版选身故,就必须带上癌症多次赔,故没有测算其附加身故时的价格

目前最值得考虑的是康乐一生2019。

价格最便宜。

买50万保额,保到70岁,30年交,不到5000块。

保终身,一年也就6、7000左右。

在同类产品中,很能打了。

6、重疾多次赔:嘉多保,或者倍加尔保

优势:性价比高

多次赔付重疾险,有两款比较推荐。

一是刚上市的嘉多保,很优秀。

重疾分6组赔6次,癌症单独分组;

而且,50岁前买,前10年患重疾,能赔120%保额。

轻症赔付比例也高,最多赔40%。

重疾、身故外,还额外保全残、疾病终末期,都赔保额。

此外,免费送重疾就医绿通服务,可以帮你挂号、预约专家、联系住院等等……

有预算,还可带上癌症多次赔,癌症最多赔3次。

非常全能,没什么死角。

除了价格贵点。

想要便宜点,那可以考虑倍加尔保。

它最大的特色是重疾赔的钱会随次数递增,最高能赔150%保额。

假设买50万,那就是75万。

大家可能没听过海保人寿。

新成立的一家公司,总部在海南,注册资本15亿,2019年第一季度偿付能力为2017.54%,最新的风险评级为A。

数据表现还是不错的。

多说一句,前段时间火热的备哆分1号,昨天刚升级了,各方面跟嘉多保很接近,买Ta的朋友不用后悔。

三、5款投保方案,谁最适合你?

再小结一下:

纯重疾:优先考虑康惠保,最便宜;

重疾+轻症:就达尔文1号,保终身,现金价值高;

重疾+中症+轻症:健康保2.0是首选,不仅价格做到最低,保障也是这一类别下最好的;

重疾+中症+轻症+癌症多次赔:超级玛丽旗舰版最值得考虑,光大永明也很有实力,分支机构多,不用担心异地投保问题;

重疾+轻症+中症+身故:推荐康乐一生2019,价格属于入门级了。

多次赔付:嘉多保,或者倍加尔保,前者保障更全;后者价格便宜。

不知道买什么好的朋友,不妨直接对号入座。

友情提醒下,如果预算足,又想追求更全面的保障,以上方案是可以相互组合的。

比如方案1,就可以和后面4款方案中的任一种进行搭配,这样第一次患重疾能拿到100万赔偿。保费最高也就1万左右,很实在。

而方案2和方案3组合,重疾最多能赔117.5万(50万+50万*135%),又多了癌症多次赔,一年也就1万2。

要是方案2+方案4,则身故保障上得到了强化。

如果是方案2+方案5,那基本保障无死角了。

总之,预算有限,就只保基础责任;

预算充足,可以添一些实用性高的附加保障,网织的越密,抗风险能力才越强。

四、大白小结:先有保障最重要

这一番梳理下来,大白真费了不少心血。

一个深刻感受是,保险公司竞争越厉害,意味着我们可选择的产品多了。

看似是好事,但选择成本也在不断加大。

没买的,即使有看中的,也会再观望观望,看有没有更好的出来。

研究半天总算下手的,被一个一个上新,弄得心态也很崩溃。不少想退保。

可仔细观察下,层出不穷的新产品,其实核心保障基本没变化(重疾1次+中症2次+轻症3次成基础配置了),都是在附加保障上下功夫。

比如增加癌症多次赔、重疾住院津贴、特定重疾、两全等等。

记住三点,能让你心态稳下来:

1、产品不断迭代,将会是保险行业尤其是互联网保险常态,就想买到最新最完美的,不现实。

2、附加保障是要花钱的,保额不能妥协的前提下,一旦超出预算,而原有的保险又解决了你90%以上的需求,就安心持有,别折腾;

3、为了省几百块,除非在犹豫期,否则退保重买,都是有代价的。

重新算等待期,重新过健康告知;年龄大了,保费还会上一个台阶(生日一过,每年保费都会多几百块)。

最怕的是,没熬过等待期就出险了,此时旧产品退了,新产品也赔不了,两头捞不着。

大白分享过朋友的案例,就是等待期内查出甲状腺癌,为此少赔80万;

同样是这位朋友,觉得华夏关爱宝一年7000多太贵,保额才40万,想退……幸亏留着,最后赔了40万。

此外,观望的客户中,也有好几个因为身体变差了,最后保险根本买不着。有机会,大白会和大家聊下这个话题。

所以,一旦看中合适的,先买了再说。最重要的是先有保障。风险来了才不怕。

有更好的出来,还可以加保。

先吃饱,再吃好。

啥实惠买啥

校验提示文案

myclot

校验提示文案

猪头罐

校验提示文案

看大妈多了就想买

校验提示文案

昵称好难取啊

校验提示文案

Xrayz

校验提示文案

喜欢吃豆包的漆雕智菱

校验提示文案

atod69

校验提示文案

大蒜哥哥

校验提示文案

值友2389890946

校验提示文案

挺无趣的一个人

校验提示文案

xiang199090

校验提示文案

xixi325

校验提示文案

青末

校验提示文案

方诗雨爸爸

校验提示文案

都买了呗

校验提示文案

我是小象小象

校验提示文案

砂砾妞

校验提示文案

Packer-Shoes

校验提示文案

神马直男癌

校验提示文案

砂砾妞

校验提示文案

我是小象小象

校验提示文案

afishy

校验提示文案

都买了呗

校验提示文案

方诗雨爸爸

校验提示文案

青末

校验提示文案

xixi325

校验提示文案

唯我不败

校验提示文案

xiang199090

校验提示文案

韭菜根

校验提示文案

猪头罐

校验提示文案

Queena-L

校验提示文案

DevilRabbit

校验提示文案

wtywg

校验提示文案

挺无趣的一个人

校验提示文案

值友2411127456

校验提示文案

值友2389890946

校验提示文案

大蒜哥哥

校验提示文案

myclot

校验提示文案

值友8636034925

校验提示文案