131

79

理赔率最高的癌症要从重疾险踢除?淡定,这不全是坏事

2019-03-20 16:12:00

2点赞

16收藏

5评论

今天,多篇《甲状腺癌或被踢出重疾险》的文章在朋友圈刷屏。

不少读者慌了。

来问大白怎么回事。

淡定。

在大白看来,这未必是坏事(不想看分析,可直接跳到第三段,了解此事对我们的影响)。

一、这次不是空穴来风

在今天之前,为了促成交,“甲状腺癌要被踢出重疾险”差不多每年都要被拿出来炒作一番。

但监管层的态度一直很明确:甲状腺癌不会被踢出重疾名单。

像中荷人寿在2016年就“顶风作案”过,推出的《一生呵护B款终身重大疾病保险》,甲状腺癌从“重疾”被降级为“轻症”,赔付比例从100%保额降为20%保额……

不过,没有然后。因为这款产品很快就被叫停,还挨了人民日报一通批。

2018年5月,银保监会办公厅发布《人身保险产品开发设计负面清单》。

对“重大疾病保险产品,对恶性肿瘤责任中的甲状腺恶性肿瘤进行单独处理,责任设计不合理,设置较低的保险金额,变相缩小产品的保障范围。”也做了批评。

算是给不明真相的群众喂下一颗定心丸。

不过,这次的情况挺特殊。

综合各方消息来看,监管层对于要不要将“甲状腺癌从重疾中踢出”态度正发生动摇。

国内权威媒体财新网出了报道,核心内容是:

重疾险赔付因甲状腺癌多发而不堪重负时,保险业正在考虑修订重大疾病赔付的规则,不再将甲状腺癌(主要是T1N0M0期的甲状腺癌)定义为全额赔付的重疾。

结合此前真真假假的传闻,很多人肯定会很好奇,甲状腺癌怎么这么不被保险公司待见呢?

二、甲癌真踢出重疾,合理性在哪?

大白梳理了四点原因。

1.不被癌症家族待见的甲状腺癌

甲状腺癌在癌症里,确实非常特殊。

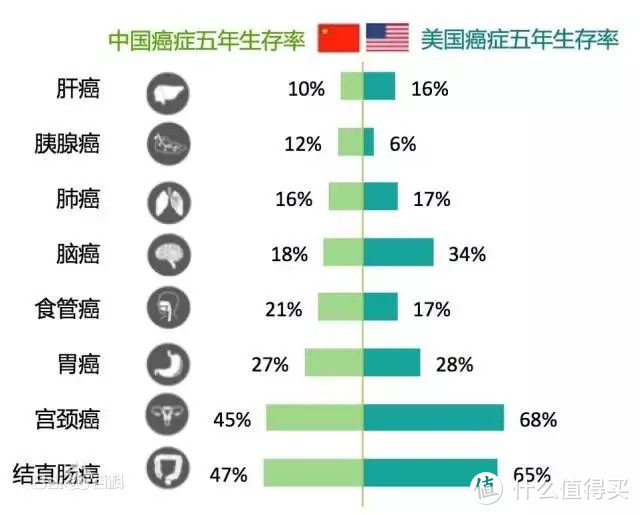

癌症之所以可怕:

一致死率高(癌症五年生存率我国仅30%);

二医疗花费高(30-50万);

三后期康复周期长(3-5年)

(图片引自百度百科)

甲状腺癌却全反着来了。

1、几乎没有致死率

根据美国癌症协会的数据,甲状腺癌的平均5年存活率达到95%以上。分阶段的的5年存活率分别为:

第一期:接近100%

第二期:98%-100%

第三期:71%-93%

第四期:28%-51%

2、治疗费用低

花费1.5-2万就能顺利治愈,且医保可报销大半,个人自费可能就几千(因医保待遇不同,各地略有差异)。

3、康复期短

术后康复期通常在三个月左右,且术后一般只要按时定量吃药、定期复查,就不需要额外的辅助治疗。

因为甲状腺癌这些特点,它又被戏称为“喜癌”。有人甚至建议将甲状腺癌踢出癌症。

据媒体2016年的报道:

近一个由来自不同国家专家组成的国际团队认为需要对滤泡型甲状腺乳头状癌(甲状腺癌中最高发、常见的一种)进行了重新分类。

建议对“滤泡型甲状腺乳头状癌”进行重新命名,现在它的名字则是“带有乳头状细胞核特征的非扩散式滤泡型甲状腺肿瘤”。

可以看出,新名字中不再含有“癌”这个字眼,而用瘤来代替,减少人们的恐惧感、焦虑感,以让病人“免除过度治疗”。

Ps:关于甲状腺结节或癌过度治疗的危害,网上报道很多。感兴趣的,可搜集来看看,理性对待这种疾病。

2.甲状腺癌高发,保险公司叫苦不迭

虽然大白引用了上述报道,但有必要提醒下:“甲状腺癌不再被认为是癌症”只是建议,并未被医学界认可采用。

而疾病定义,保险得跟着医学来。重疾险必保的25种重大疾病,就是由中国保险行业协会和中国医师行业协会统一规定的。

所以,对于“喜癌”,保险公司完全欢喜不起来。

因为得乖乖按重疾理赔,一次性可能得赔好几十万。

如果说甲状腺癌发病率低,保险公司可能还能找点安慰。

可现实很丰满。

随着B超技术的发展,甲状腺结节的检出率越来越高——即使3mm的小结节都能被发现,造成每5人就有1人长结节的高发现状。

连带着甲状腺癌的发现率、理赔率指数级上升。

从保险公司公布的理赔报告看,甲状腺癌已经成为重疾险理赔的重灾区。

其中,国寿、平安、太平、太平洋、泰康、天安、华夏、阳光等,甲状腺癌理赔量,统统排到了第一。

这让保险公司叫苦不迭。

3.甲状腺癌赔太多,你的利益也受损

有人可能要说了,赔太多是保险公司的事,不能让我们来买单。

这话可就说错了。

甲状腺理赔太多,对你其实也没好处。

因为重疾险的本意是为被保人支付因重疾产生的高额医疗费用,避免其陷入经济困境,而不是让人通过保险赚取比实际支出多得多的利益(业内流传不少“因甲状腺癌致富”的传说)。

换句话说,一旦保险公司的理赔金都花在甲状腺癌这种“高频低损”的风险上,首当其冲受损的是其他用户。

因为理赔金很大一部分是从买了同一款产品的人交的保费中赔出去的。

这就好比经典的“水池”难题:一个口在进水(每年收的保费)、一个口在出水(理赔金)。如果进水的速度不及出水的速度,水池可能就干了。

当然了,水池可以干,但保险公司不能因为赔亏了。其他人就不赔了。

可保险公司也不傻,总得做点什么来止损。

①提高保费

保险产品是基于大数法则定价的。简单说,风险越大,保费就越高。

如果某疾病发病率高,理赔金额大,必然会导致重疾险价格的整体上升。

等于羊毛最后还是要出在羊毛上。

②严格核保

保险公司赔怕了,所以对甲状腺结节的核保,卡得相当紧,不是除外、延期,就是拒保。

③产品停售

像守卫者一号就因为性价比太高,惨遭停售。

④调整疾病定义及理赔条件

不过,甲状腺癌所属的“恶性肿瘤”,其定义是由保险行业协会统一规定的,保险公司不能擅自修改。

也就是说,即使《重疾定义规范征求意见稿》都出来了,只要保监会不做最后拍板,保险公司再委屈,也没辙。

3.从国外重疾险看,甲状腺癌被剔除是趋势

这是国内保险公司面临的尴尬处境。

可放眼看去,香港、台湾、新加坡、韩国等已经将甲状腺癌从重疾中除名。

让我们对比下大陆重疾险和香港重疾险对“恶性肿瘤”的定义有什么不同(内容引用自“香港保险科普”公众号)

国内定义:恶性肿瘤

指恶性细胞不受控制的进行性增长和扩散,浸润和破坏周围正常组织,可以经血管、淋巴管和体腔扩散转移到身体其它部位的疾病。经病理学检查结果明确诊断,临床诊断属于世界卫生组织《疾病和有关健康问题的国际统计分类》(ICD-10)的恶性肿瘤范畴。

下列疾病不在保障范围内:

(1)原位癌;

(2)相当于Binet分期方案A期程度的慢性淋巴细胞白血病;

(3)相当于Ann Arbor分期方案I期程度的何杰金氏病;

(4)皮肤癌(不包括恶性黑色素瘤及已发生转移的皮肤癌);

(5)TNM分期为T1N0M0期或更轻分期的前列腺癌(注);

(6)感染艾滋病病毒或患艾滋病期间所患恶性肿瘤。

注:如果为女性重大疾病保险,则不包括此项。

香港定义:癌 (Cancer)

癌是指:

(a) 任何經組織學確診為惡性之腫瘤,並須有惡性細胞已不受控制地生長並侵略其他細胞組織的特徵;或

(b) 任何經組織病理學報告證實為白血病、淋巴瘤或肉瘤。

即使上述有何規定,就「危疾」之定義而言,癌症並不包括下列任何一項:

(i) 任何在組織病理學中分類為癌前病變、非侵略性、或原位癌,或邊緣性或低惡性潛力的腫瘤;

(ii) 根據TNM評級系統,任何在組織學上被界定為T1N0M0或以下級別的甲狀腺腫瘤;

(iii) 根據TNM評級系統,任何在組織學上被界定為T1a或T1b或以下級別的前列腺腫瘤;

(iv) 被分類為RAI級別III以下的慢性淋巴性白血病;

(v) 與人體免疫力缺乏病毒(HIV)感染同時存在的所有癌症;及

(vi) 任何非黑色素瘤的皮膚癌。

很明显,香港重疾险已经除外了T1N0M0或以下级别的甲状腺癌。强调下,是T1N0M0或以下级别的甲状腺癌,即早期癌,不包括中晚期甲状腺癌。

三、甲癌真踢出重疾,有何影响?

下面就聊到了大家最关心的部分。

万一保监会真点头同意将早期甲状腺癌从重疾里踢出去,对我们会有什么影响?

首先,已经买了保险的,不会受任何影响。早期甲状腺癌依然会按重疾来赔。

还没有投保的,这事就兼有利弊了。

先说坏处,最直接的赔的钱少了。

如果按轻症赔,一般是赔20-30%重疾保额,再高也不会超过50%。假设买了50万重疾险,那就是赔10-25万。

少赔了几十万,那肯定会有人不爽,比如那些甲状腺本就有点异常的人(尤其是打算逆选择的人)。

可好处也有啊。

很多人买的重疾险,重疾只能赔一次,如果早期甲状腺癌按重疾赔,那赔完之后,合同就终止了。

即使买的是多次赔付的重疾险,癌症也普遍只能赔1次。

如果宝贵的癌症名额(癌症占重疾险理赔的70%)被并不严重的早期甲状腺癌给用了,那些危害更大、花销更高的癌症,如肺癌、胃癌、乳腺癌,反而没得赔了。

而且,一旦理赔过重疾,之后想再买重疾险、医疗险、寿险就很难了(目前有部分保险公司愿意接受甲状腺癌的人再投保,可标准很严苛:要求术后满5年,同时提供5年间详细的复查报告,证明你已完全痊愈,甲状腺功能正常,且不得有其他健康异常)。

而从统计数据看,甲状腺癌发病群体主要集中在20-39岁。但甲状腺癌20年生存率,据北京大学肿瘤医院头颈外科副主任医师于文斌,高达90%。

也就是说,这部分人群之后再得其他大病的概率是存在的。比如同样高发、理赔率排第二、第三的“脑中风后遗症”、“急性心梗”。

那早期甲状腺癌按轻症赔,而大陆保险轻症理赔后,既不影响重疾的赔付,也不占用重疾的额度,虽然少拿钱,却保住了保单。之后不幸得重疾,就能拿100%保额。

此外,对于同一款产品,在其他保障不变的情况下,如果只是将早期甲状腺癌从重疾降为轻症,是能降低保障成本的。

为了保住客户,不流失,大白相信,保险公司有动力降低保费。

这么一想,这事是不是就没那么难接受了?

四、大白小结:稳住,别慌

早期甲状腺癌从重疾里踢出来,目前监管层还在讨论,并没有一锤定音。

即使通过了,落地也需要时间,保守估计,至少一年。

真正实行了,大白上面也分析的很清楚,这事有其合理之处,对我们来说,也不全是坏事。

总之,不用太慌。

一慌就很容易被别有用心的人利用。

比如那些炒产品停售的。

稀里糊涂投保,容易买错产品,多花冤枉钱不说。

关键是,你就这么确定自己一定会得早期甲状腺癌?

不要最后,你以为占了保险公司便宜,反而是你被占了便宜。

零瞳

校验提示文案

[已注销]

校验提示文案

天天天天流浪

校验提示文案

[已注销]

校验提示文案

天天天天流浪

校验提示文案

零瞳

校验提示文案