27

64

乳腺结节还能买保险吗?

2019-09-06 23:17:00

1点赞

6收藏

0评论

现在这个社会,乳腺结节对于女性来说十分常见,和甲状腺结节一样,发病率逐年上升,而且呈现年轻化。其实大多数乳腺结节没什么问题,医生一般建议定期检查。但如果要买保险,保险公司就会比较谨慎了,毕竟有癌变的可能,要控制风险。今天我们就来讨论一下乳腺结节怎么投保。

一般我们要先了解结节的程度和性质,由此保险公司会进行核保,看能否承保这种风险,如何承保。要了解结节的具体情况需要做超声检查

超声描述

由此来判断结节的大小等基本性质,一般有五大指标很关键

1、结节大小是否大于2cm

2、是否有钙化灶

3、边界是否清晰,边缘规则

4、血流是否丰富或紊乱

5、淋巴结是否肿大

如果上述中了一项或多项,大概率会被除责乳腺相关疾病,甚至拒保

乳腺BI-RADS分级

超声检查可以定级,级别越高恶性可能性越高,一般分为0-6级

0级:需要进一步评估

1级:阴性,未见异常

2级:良性结节,基本排除恶性

3级:可能为良性结节

4级:可疑恶性病变,考虑活检

5级:高度怀疑恶性

6级:恶性结节

对于1、2级程度较轻,标体通过的可能性还是不小的,到了3级很多就是除外责任承保了,4级以上基本拒保,对于0级各公司表现不一,有的能标体,有的除责.

最后,则是穿刺或手术切除结节,做病理检查,若BI-RADS达到4级,基本就得考虑活检。确认为良性,满足保险公司治愈时间的要求,还是有不少产品可选的。

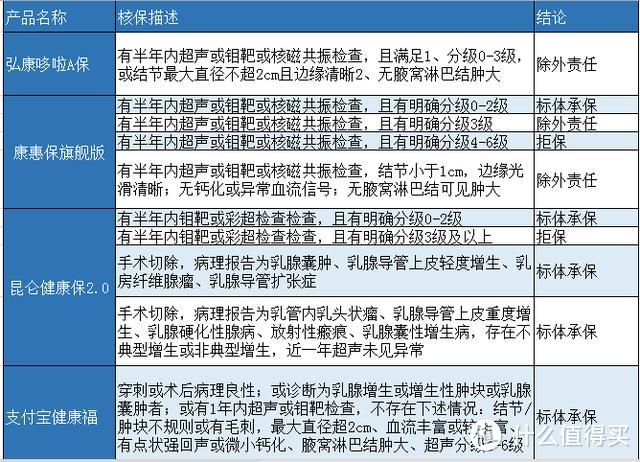

下面我们分险种来说明可能的核保结论

意外险

疾病因素一般不影响,可以放心挑选

寿险

比较宽松,很多产品没有问到乳腺结节的问题,比如说华贵大麦定寿,瑞泰瑞和定寿,爱相随定寿等,健康告知未询问乳腺结节相关,可以标体投保。所以尽量避开有询问的就好

重疾险

如前文所述,根据结节的性质等,可能会有不一样的结论,标准体,除责或者拒保都有可能,可以尝试多家同时投保,选取最优结论。

一般结论就是做了分级3级及以下可能标体或除责,3级以上直接拒保,术后确诊良性,且状态良好也是可能标体的,支付宝的健康福3级结节满足一定条件也有机会标体投保。

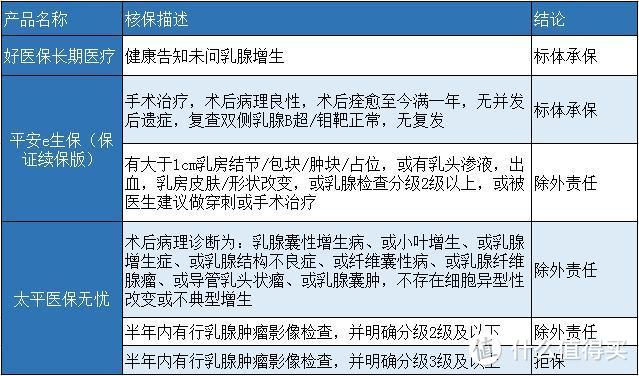

医疗险

没有进一步手术确认良性的,大概率会除责承保,甚至拒保。

平安e生保术后一年无复发无并发症可以标体承保,重点说一下好医保虽然健康告知里没有询问乳腺相关疾病,但条款里有写到既往病症不赔,所以算是隐性除责了。

总结

建议能做分级还是做一下,一般半年内的比较有用,便于得到清晰的核保结论,至于活检,不严重的话还是听从医生指导,不要为了买保险而做,毕竟产品有很多,这个不行还有下一个,总有比较满意的。