289

170

小白买保险?别急,看完让你少花冤枉钱!

2019-12-06 14:49:36

1点赞

3收藏

0评论

创作立场声明:“ 不神话保险,不贬低保险。 ”用最通俗的话,讲解小白最需要了解。

“ 不神话保险,不贬低保险。 ”用最通俗的话,讲解小白最需要了解。

人类自诞生起,一生中需要面对各种风险,同时也在不断预防风险和处置风险。举个栗子:良好的身心状态、增强隐患意识都是在预防风险。而保险则属于后者,当风险发生后进行善后处置。要注意部份保险还不是想买就能买(投保条件),买了就能生效(等待期)。在自己/家人身体尚好的时候,赶紧去了解下吧。

人类自诞生起,一生中需要面对各种风险,同时也在不断预防风险和处置风险。举个栗子:良好的身心状态、增强隐患意识都是在预防风险。而保险则属于后者,当风险发生后进行善后处置。要注意部份保险还不是想买就能买(投保条件),买了就能生效(等待期)。在自己/家人身体尚好的时候,赶紧去了解下吧。

一、哪些保险需要重点关注?

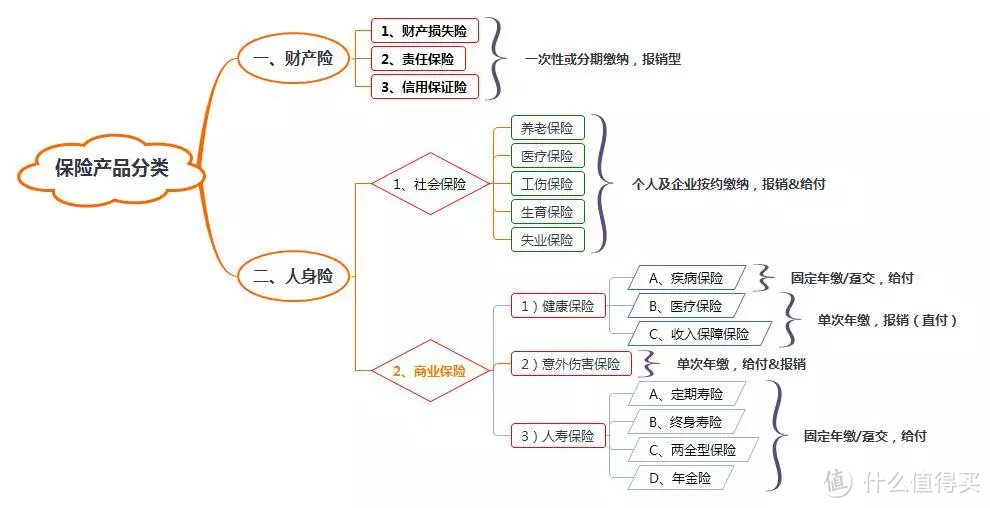

首先我们来大致了解下保险产品的分类:(* 网上找的这图基本囊括全了,看完这图还有不懂的欢迎留言描述你的问题。)

关于没买社保的朋友我想啰嗦两句,如果单位没有给你购买,更换工作吧(毕竟你也撕破不了脸皮跟单位要,即使撕破脸你也未必呆下去)。关于农保,作用和社保类同。两者依据自己的工作情况选一即可,两者原则上是不允许同时购买,因为城镇职工和农民身份在中国体系里是不共存。

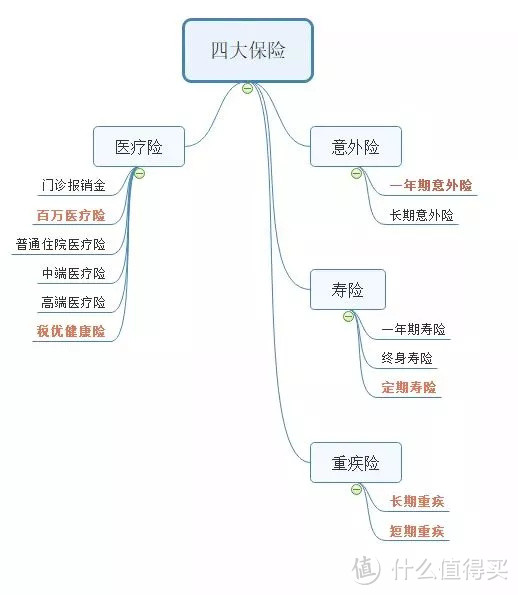

那上图那么多保险,是否都需要全部配备?答案:非也。寻常百姓人家常聊的“买保险了喂”,更多说的是商业保险中的四个细分险种,大家可以理解这是商业保险中的基础:

医疗险(医疗保险)

重疾险(重大疾病保险)

意外险(意外伤害险保)

寿险(人寿保险)

这四个细分里面,保险公司按期限、保障范围等条件还设计出不同产品以适应不同需求的人群:

以期限为例,同产品同额度等条件一致的情况下,保障期限70年的自然比保终身的便宜。毕竟随着年龄增长,风险发生概率更高,精明的保险公司自然会把费用调高。不少人生活中会听到别人说:“越早买保险越便宜”,但不能片面理解表面含义。对于小白来说,正确理解是:a)尽早了解保险,安排配置;b)依据经济能力情况量力而为配备合适的产品(过高成了压力,过低保障不足);c)随收入变化情况调整保险配置毕竟对于绝大部分人而言:经济支出是一个很实在的东西,所以配置保险还需理性而为之。

二、上述四个细分保险作用和重点注意事项是啥

如果觉得看文字太麻烦,直接拖到下面的表格归纳,看浓缩版本。

医疗险

医疗险是属于报销型,说白了花多少报多少。

不用多买,一份就好

(毕竟发票只有一份。)

(毕竟发票只有一份。)注意免赔额的条款的高低,请注意查看。

(以支付宝上面售卖的“好医保.长期医疗”为例,免赔额是1万。也就是只有超过这个数的,才能进行报销。)优先考虑能续保的。

(医疗险多是一年一保,而且不保证续保。假如今年得了病如果没好,第二年因为你不再是健康体了,保险公司就有权利拒保,你也就没法再获得保障了。所以在医疗险里,能保证续保的产品就很占优势,比如复兴钢铁侠保证续保5年。)

重疾险

与医疗险的区别是重疾险属于给付型,说白了就是只要确诊了,就可以按条款约定一次性拿到钱。

注意重症、中症、轻症的赔付比例,赔付次数。(不少中症或轻症是赔付一次即终止,这种产品不具性价比,选择的时候请注意。)

保额选择合适,一般来说50万左右是合理范围。

(超过50万还治不好的病,话糙来说一般的家庭真的基本没希望了。当然如果经济条件允许,保额再往上调整也是没问题的。)在保证保额足够的基础上,再去延长保障时间

(以同样保额50万为例,同样的缴费期限,保终身的缴费是保70岁的一倍左右。我们可以通过拆保额来实现最大的保障,比如:20万保终身,30万保至70岁。)注意健康告知声明内容和等待期限

(一般来说,小毛病是不影响购买的。如果不确定最好和保险顾问核实清楚,避免花了冤枉钱。)长者超过50岁后不建议购买

(一是不少产品已经限制50岁及以上的购买,二是这个年纪购买需要缴的保费不低但保的额度不高,撬动的杠杆太低。)

意外险

顾名思义意外险保的是非主观&非疾病导致的客观事件伤害(伤残或者身故),意外险的保险责任包含两方面:意外伤残身故、意外医疗。前者是一旦满足则能按条款约定一次性拿到钱。后者是实报实销。

留意意外保障的范围和对应保额

(有些比如猝死是不包括在内,或者额度很低,尤其是那些天天不运动又爱熬夜的请务必仔细阅读。)注意等待期限

(意外险健康告知特别宽松,只要现在不是重度伤残都能买。生效时间也快,快则第二天,慢则一周左右。优先考虑能每年续费(长期)的。大多数意外险产品都是一年一续,每年能自动续的产品省心,可以优先考虑。)

寿险

寿险为的是哪怕有一天人没了,也能把未来该赚的钱留下来,作为遗产为家庭继续做贡献。寿险可保障时间可分为三类:一年期寿险、定期寿险、终身寿险,对于大部分人来说定期寿险是最为合适。

保额要配置够,期限要合理(保额一般来说是家庭/经济支柱年收入5倍加上未还贷款。倍数的设置主要是考虑万一极端情况发生,能在若干年后家庭/受益人能走出困境。)

不建议买返还型(同保额和同缴费期限下,返还型的的费用也是多出一倍以上,不管是返保费还是保额都不建议购买。多出来的钱还不如拿去买些理财实在些。土豪应该不会在这看我文章吧??)

注意免责事项和等待期限长短。(有些比如战争,境外政治迫害身故等是不在赔付范围之内,请依据自身情况评估是否符合。为防止骗保每家设置的等待时间也是不一样,常见是90天。)

长者超过50岁后不建议购买。(一是不少产品已经限制50岁及以上的购买,二是这个年纪购买需要缴的保费不低但保的额度不高,杠杆太低。)

浓缩精华,小本本记起来!!

浓缩精华,小本本记起来!!

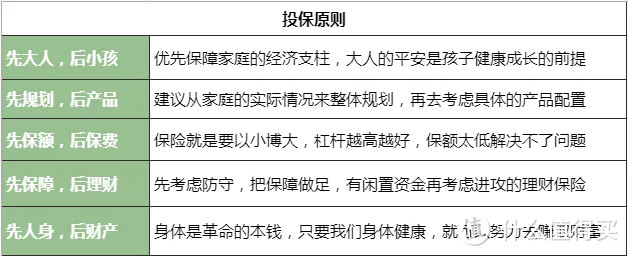

三、如何设计自己的保险配置方案

保险的配置必须依据自己实际的情况,量力而为。过低保障力度不够,过高增加家庭负担。一般来说,每年总保费在家庭年收入4%~10%是较为合理的区间。另外保险不可能一步到位,随着收入、家庭等因素变化可以在未来适当加固保险,完善保障程度。对于小白来说,我们可以从下面几个原则去设计自己的保险方案:

当然这过程中你需要投入时间去做了解,而且还要从数千款产品里面去选,这可不是件容易活哦。

在此我推荐另外一种更省力的方式,就是找一些保险代理平台做方案设计。比如:深蓝保、自来保、保时姐等等。花一点小钱,即可以获得顾问的建议方案。当然这些平台都不是做慈善生意,最后肯定是希望你能通过他们进行投保,自己见仁见智即可。(如果怕被骚扰,留个阿里小号什么的也是可以啦)

四、没听过的保险公司产品能不能购买??

一说起保险公司可能大家会想到买大品牌好不好更好,这理没错。毕竟像中国平安这些每年实打实的花钱投入去经营品牌建设,经营线上团队和线下数以千计的营业点。但是退一步想,除了你能上门店咨询下产品外,其他也不能给你产生太多价值(个别险种除外,如车险),毕竟你买完后也不用天天往那跑。即使理赔也是可以线上完成。企业这些经营成本最后都会转化消费者承担。同样保障作用的产品,等额费用在相同缴费期限里获得的保额却有巨大差距。再者说保险公司在中国是不允许倒闭的,此处不做展开,感兴趣的朋友可以知乎了解一下。

保险公司会倒闭(破产)吗?

答案是:不会。(有兴趣可以后面了解下:知乎:郑大花)

高性价比这一优势,已经是部分“没听过的”保险公司的获客优势之一。当然这些保险公司自身实力也是不俗,不必过分担心赔付能力,还是多聚焦保险本身,关注保障内容、赔付条款等。

例如华贵保险:由中国贵州茅台酒厂(集团)有限责任公司、华康金融控股集团、贵州贵安金投、贵州贵民集团等11家单位共同出资创立。和泰人寿:由中信国安、英克必成(腾讯全资子公司)、居然之家等8家公司发起。关于保险公司的经营许可,可以登录银保监会相关门户或者百度进行查询。

五、微保的廉价保险那么便宜,为什么我要买贵的?

上述四种细分保险里面,重疾险和寿险的费用是最贵的,在保险配置占比里面基本占了80%左右。

很多朋友在微保、支付宝上面看到重疾险,每月几十块。感觉挺划算,保障额度也不低。要注意,任何平台都不是慈善机构(慈善机构还要管理费呢),所以腾讯微保不可能做亏本的事。

互联网廉价保险要特别注意两个点:

互联网廉价保险要特别注意两个点:

允许续费的期限;(有些是一年一续,今年能买了,下年保险公司认为不赚钱就可能下架了)

费率表;(便宜只是相对,如果能续期,费用会随着你的年龄越来越贵)

所以挑选产品的时候,小白们一定要要特别特别注意,看清楚上面的两点了。

六、有哪些性价比产品可以参考呢?

目前市面上性价比较高的产品可以参考下面几款,大家可以自行了解。

寿险:大麦甜蜜家定期寿险(适合夫妻)、中信保诚定期寿险、同方全球臻爱定寿等等

重疾险:超级玛丽重疾险2020、百年康惠保旗舰版、达尔文系列等

医疗险:好医保.长期医疗

意外险:大保镖综合意外险、小米综合意外等

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<