400

60

高血压、高血脂、高血糖,三高人群能买哪些保险?

2020-05-08 18:39:49

2点赞

27收藏

4评论

三高人群大家肯定都不陌生,也就是我们通常说的高血压、高血糖、高血脂。

听起来似乎是爷爷奶奶辈才会得的病。

但实际上,中国三高人群正在年轻化。工作节奏快、压力大,饮食不健康,缺乏锻炼都在将我们推向三高的路。

这几种情况容易引发心脏、肾脏、肝脏等疾病,所以这类人群的健康保障更要值得重视。

今天我们就来详细说一说,如果有这些病症,还能不能顺利投保?

NO.1 高血压能买哪些保险?

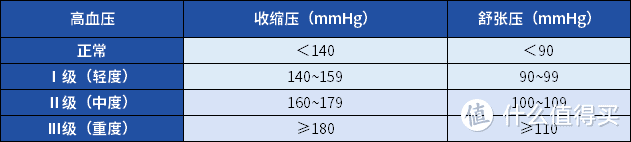

高血压是指(收缩压≥140mmHg,舒张压≥90mmHg),可伴有心、脑、肾等器官的功能或器质性损害的临床综合征。是引起血管堵塞、心梗、中风、脑梗塞、冠心病的重要因素。

根据血压不同,可分为3级。

01 核保要点

通常来说,针对高血压这一项核保主要关注以下这些点:

病史及目前情况:首次发现时间、是否多次复查血压仍高压,目前的血压情况,是否有治疗史,是否需服药

(服用何种药物),除高血压外是否还有心脑血管、血脂血糖、肥胖等问题。

检查结果:如果在某一次体检时发现血压异常,既往体检及后续的复查都是正常的,需要提供专科医院的血压

复查病历,证明健康情况。

就诊史:如果有血压问题的疾病就诊史,需要提供完整的就诊病历

其它关联因素:首次出现血压升高年龄较低(20-40岁);肥胖体重高;血脂血糖异常;心脑血管、肾、心超

等检查异常;吸烟;需长期服药控制血压。

02 投保建议

重疾险:各家保险公司给出的高血压智能核保投保标准有轻微差别,有的连1级高血压都会拒保。比较宽松的

会要求(收缩压<150mmHg,舒张压<100mmHg),而且不能有其它疾病检查出异常。

比较宽松的比如健康保2.0,规律用药,血压控制在155/90mmHg以下,无并发症,是可以加费承保的。

医疗险:医疗险在高血压这一项智能核保的标准比重疾险稍严一点,即使是能通过智能核保,也大多是除外核保。

可以重点先看看惠享e生百万医疗,如果没有其它疾病异常,1级、2级高血压可以尝试购买的。

寿险:相比重疾险和医疗险适当宽松一点,最宽松为高血压Ⅱ级(收缩压<160mmHg,舒张压<100mmHg)。

比如核保比较宽松的大麦定期寿险2020,如果测量的血压值收缩压未达到过160,舒张压未达到过100,且无

其它健康异常,就可以正常投保。

意外险:意外险大多不需要健康告知,一般来讲高血压人群可以直接投保。

总的来说,收缩压<150mmHg,舒张压<100mmHg的高血压人群,并且不伴有其他心血管风险因素以及

查异常的,还是比较容易投保的。

NO.2 高血脂能买哪些保险?

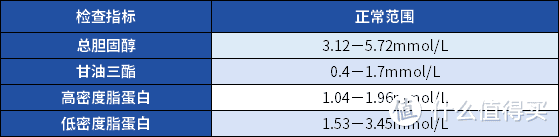

高血脂的检查指标较多,比如胆固醇、甘油三酯、高/低密度脂蛋白等,其中一项超过上限,即为高血脂。

血脂异常是导致动脉粥样硬化的重要因素之一,是冠心病和缺血性脑卒中的独立危险因素。

一般来说,核保主要看总胆固醇和甘油三酯这两个指标。

01 核保要点

血脂受近期饮食作息影响大,一般调整生活饮食运动,3-6个月后可有明显改善。

体检时发现血脂部分指标轻度升高,一般不影响核保审核,可顺利投保。

如果是升高幅度较大,可能会面临加费承保或者拒保。

血脂升高,如果还有:超重肥胖、血压异常、血糖异常、脂肪肝、心血管检查异常这些情况,会加重核保审核评估。

02 投保建议

医疗险:有些医疗险不会直接问到血脂问题,但是健康告知中涉及到过去一两年内是否有健康检查异常。高血

脂有可能在这一项无法通过健康告知。而惠享e生百万医疗的健康告知中血脂异常是除外的,可以尝试购买这一

款产品。

重疾险:和医疗险类似,核保比较宽松的是超级芯爱、康惠保旗舰版、嘉多保等。总胆固醇不超过

6.9mmol/L,甘油三酯不超过 5.7mmol/L ,同时无其他健康异常的,就可正常承保。

寿险:影响不是很大,大麦定期寿险2020、三峡人寿的爱相随、瑞和升级版这些可以正常投保。

意外险:基本不影响,可以直接投保。

NO.3 高血糖能买哪些保险?

血糖高低主要看两个指标:「空腹血糖」和「餐后两小时血糖」。

01 核保要点

血糖检查一般有空腹血糖、糖化血红蛋白、OGTT检查。对于有空腹血糖检查异常的情况,一般需要复查糖化血红蛋白和OGTT,明确诊断。

偶然一次检查升高,后续复查及最近3个月或6个月内复查空腹血糖、糖化血红蛋白等恢复正常;一般能承保的可能性较大。

持续异常,或经专科确诊糖耐量异常(或糖尿病),大概率会被拒保。

02 投保建议

重疾险:如果是糖尿病,基本是会被拒保的。如果只是糖耐量异常,有些产品还是可以尝试的。

空腹血糖低于7mmol/L,且最近三个月内的OGTT检查结果正常的,达尔文超越者有机会标体承保。

超过50周岁,空腹血糖低于7.1mmol/L,健康保2.0可以加费承保。

医疗险:可选择的产品不多,像上文提到的惠享e生百万医疗,没有并发症的II型糖尿病也是可以投保的。

寿险:目前大多数定期寿险对高血糖人群较为友好,没有确诊为糖尿病,能买的还是挺多的,比如华贵人寿的

大麦定期寿险2020、三峡人寿的爱相随、瑞和升级版等都能正常购买。

意外险:不影响,基本可正常投保。

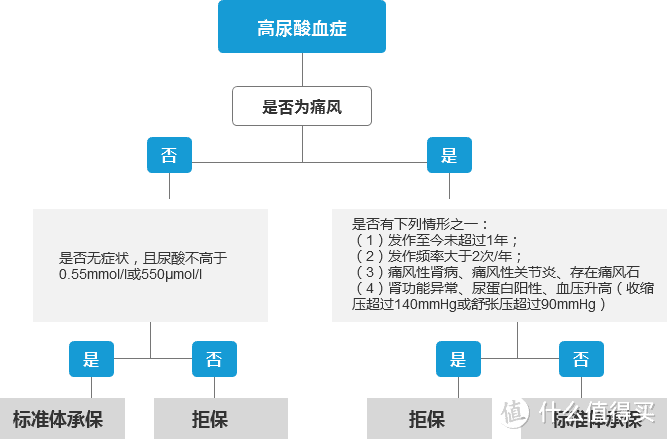

NO.4 高尿酸能买哪些保险?

最后,小慧提醒一句,除了这三高,还有第四高也值得大家警惕,那就是高尿酸。

据统计,我国高尿酸血症患者的人数占总人口数百分之十以上。高尿酸有可能引起关节软骨、肾脏及血管内膜等急慢性炎症损伤,导致痛风性关节炎、肾脏病变(尿酸性肾病等)。

所以保险公司在核保时,也会比较关注这一健康指标。

核保处理中,一般会根据尿酸检测值,有无症状、病情发展程度、发作频率、并发症去评估风险。核保思路一般可以参照下图。

如果只是通过体检或偶然的检查发现,还是有很大机会投保重疾险的。

比如刚上线不久的六六六重疾险,未超过标准值550umol/L,也没有痛风等等并发症,是可以正常投保的。

但是如果说尿酸水平超过一定标准(0.55mmol/l或550µmol/l)或者长期高尿酸血症已经引起了痛风症状、或痛风反复发作引起痛风石、痛风性关节炎、痛风性肾病、血压升高等并发症严重情况时,基本上会被拒保。

身体有些小毛病买健康险时选择的确没那么多,但千万别因此就放弃所有产品。毕竟这部分人群健康隐患更大,更加需要一份保障来转移风险。

如果选不了重疾险和百万医疗,可以退而求其次选择防癌险和防癌医疗险。毕竟癌症治疗费用高,不幸患了癌症,不至于什么保障都没有。

上面的方案仅供大家做参考,有疑问的可以在下方留言提出哦~

johnson_sh

校验提示文案

angstrom

本人已经开始吃降压药了, 血压之外体检有的项目也超标但都没给出具体意见。 问题还挺多,比如保费多少钱? 比同类正常人保险每年保费贵多少? 是否由保险公司自行调查体检记录、就医记录直接给出保单价格? 投保年龄限制? 未来如犯心血管疾病保险公司保什么项目(心脏支架? 手术费住院费? 药费?),保多少次? 选不了重疾险和百万医疗,是说即使我多给钱也不行吗?

校验提示文案

angstrom

本人已经开始吃降压药了, 血压之外体检有的项目也超标但都没给出具体意见。 问题还挺多,比如保费多少钱? 比同类正常人保险每年保费贵多少? 是否由保险公司自行调查体检记录、就医记录直接给出保单价格? 投保年龄限制? 未来如犯心血管疾病保险公司保什么项目(心脏支架? 手术费住院费? 药费?),保多少次? 选不了重疾险和百万医疗,是说即使我多给钱也不行吗?

校验提示文案

johnson_sh

校验提示文案