10

29

平安和支付宝硬碰硬,谁家的终身防癌更强?

2020-11-24 19:18:18

1点赞

7收藏

2评论

我们说买医疗险,重中之重就是稳定性,这款医疗险要够可靠,能陪你走的够久,从年轻走到年老。

当你不再健康的时候,它能给你托底,无论沧海桑田怎么变化,它永远能为你的健康买单。

近日,平安健康推出了一款费率可调、可保终身的防癌医疗险-平安i康保·终身防癌医疗。

这保障确实够久,只是为啥是保癌症的?听老斯基细细和你说。

癌症风险为何引人关注?

1、癌症发病率高

无论是从癌症的发病情况,还是历年理赔数据上看,癌症的发生风险都比较高。

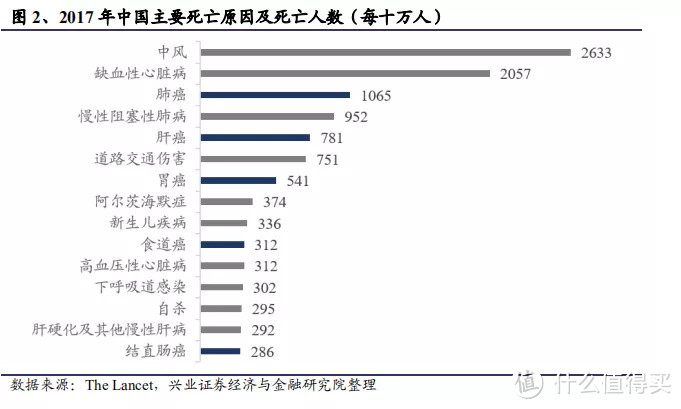

据柳叶刀发布的《1990-2017年中国及其各省死亡率、发病率和危险因素》研究报告显示,癌症(肺癌、肝癌、胃癌等都归为癌症病种)是咱们国家因病身故的首要原因。

截图源于《1990-2017年中国及其各省死亡率、发病率和危险因素》报告

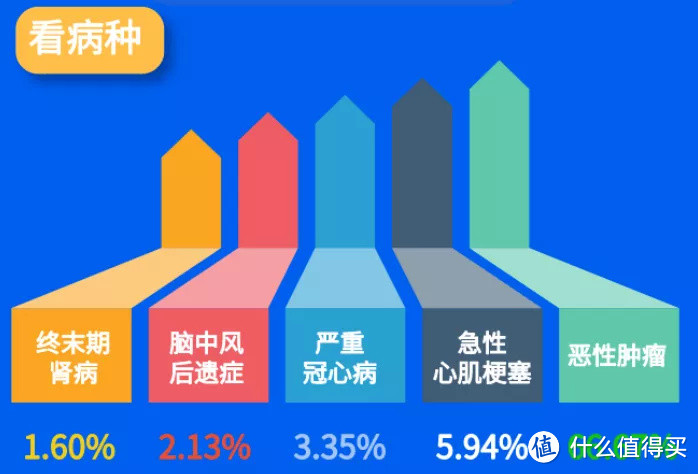

从理赔数据看,癌症屡次高居重疾理赔排行榜的top1,还不只是一家公司。

数据源于2020上半年长城人寿理赔报告

这从侧面验证了癌症的发生概率要比其他病症高。戳蓝字可回顾历史理赔数据情况。

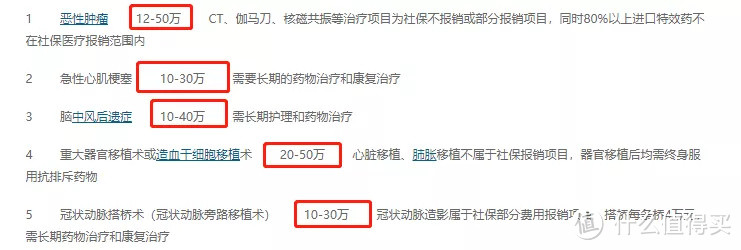

2、癌症的治疗费

癌症的治疗费,一般是在12-50万,如果想用更好的药品、治疗设备等,更是高达上百万。

截图源于网络

对这些损失,常见的百万医疗险也可以对冲掉,但这也并非所有人的上策,为啥这么说?听我给你分析。

长期防癌医疗险的必要性

1、不一定每个人能投百万医疗险

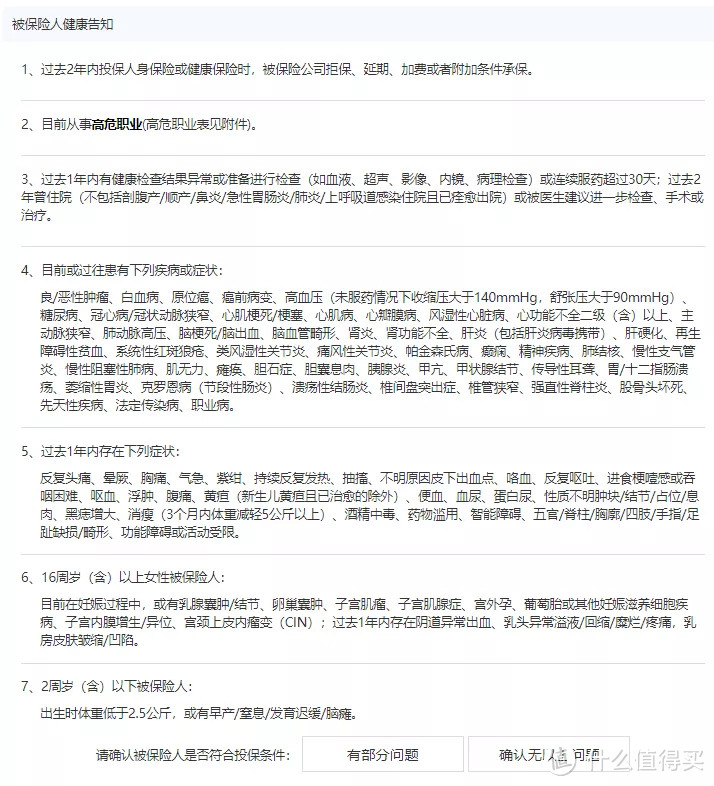

百万医疗险虽可对冲癌症风险,但健告问询较多,这就意味着部分人无法投保。

参考下图,像三高、糖尿病等会影响买百万医疗险,如果买都买不到,还谈何对冲呢?

截图源于X产品投保健告

2、百万医疗险的不确定性

百万医疗险多为短期(1年)保障,一旦产品停售后,就算是6年保证续保的产品,过了保证续保期,照样得面临停售风险。

这又回到咱们开头说的,能陪你走更久的,才是可靠的伙伴。因此,平安这款长期防癌医疗险的出现,解决了很大的问题。

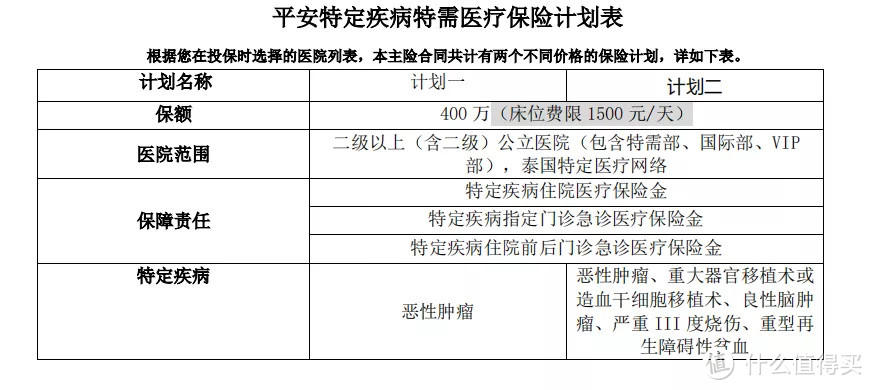

产品保障情况

参考上图,这款产品每年最高可报销400万,保证续保期间可报销800万,0免赔,指定医院报销比例最高可达100%,保障水平是相当OK的。

关于这款产品的优点,老斯基也总结出来了。

产品优点

1、能保你一辈子,费率不瞎调

平安i康保·终身防癌医疗是费率可调、可保证续保到终身的,这点在条款里也写得清清楚楚。

买了保终身的防癌医疗险,哪怕产品停售了也没事,有木有安全感爆棚。

截图源于产品条款

而且,它不会因你个人身体原因单独给你加费,如果调整费率,大家一起调整,不会出现差别对待的情况。

截图源于产品条款

另外,它还需要满足下列条件的任何一个才能调价(参考下图):

截图源于产品条款

2、0免赔,保额高

平安i康保·终身防癌医疗是0免赔的,保额也十分充足,每年最高可报销400万(含100万质子重离子),终身最高可报销800万。

这就意味着未来能获赔更多保额。参考上文所提到的癌症治疗费一般在12-50万左右,这个保额也十分充足了。

截图源于投保界面

除了基本保障,它还可附加特需医疗责任,参考下图:

截图源于产品条款

如果说想享受更优质的就医环境,也可以考虑附加上特需医疗责任,这个大家就根据自己的经济条件来选择。

另外,平安i康保·终身防癌医疗还能附加一款意外险,具体保障如下:

截图源于平安健康APP公众号

意外医疗保额最高有20万,若不幸发生跌倒骨折、烧烫伤或等意外,防癌医疗险是不能报销的。

关于意外医疗责任,这个靠意外险也可以解决,没那么必要非得附加。

4、投保门槛低

这款产品支持0-70周岁人群投保,投保门槛低,三高、亚健康人群符合条件统统都能投!

市面上一般的医疗险最高只能支持65周岁人群投保,且需要提供健康告知。

截图源于产品投保界面

但平安i康保·终身防癌医疗在提供健康告知的前提下,最高可支持70周岁人群投保。

有三高、糖尿病等问题人群符合条件也能投保,为高龄人群提供更多健康保障。

5、提供医疗服务

平安i康保·终身防癌医疗还免费提供住院绿通、肿瘤国内二诊、门诊陪诊、家庭医生等医疗服务,这在一定程度上也帮我们解决了看病难的问题,十分贴心。

截图源于平安健康APP公众号

除了以上内容,这款产品也有需要注意的几点哦。

需要注意哪些

1、报销范围有限制

它仅对指定90家医院可以进行100%报销,若在非指定医院就医,报销比例仅90%。

截图源于产品条款

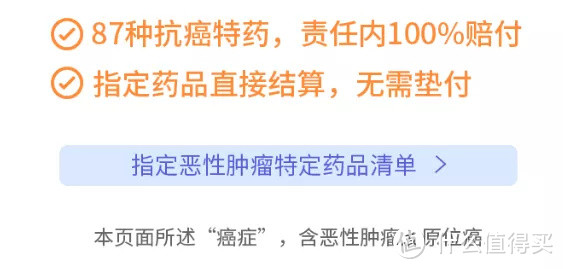

对于抗癌特药,它也仅对87种药品可报销100%报销,不在药品清单内的话,是不能享受报销的。

截图源于平安健康App公众号

2、没住院垫付

它的医疗服务是不含住院垫付的,相比之下,是要比市面的一些产品稍显逊色了些,但没必要过多在意,获赔才是硬道理。

3、无法替代百万医疗险

百万医疗险胜在保障全面,可以保障的病种高达120种,但能保多久,不能确定。

终身防癌医疗险虽然保障长久,但只保癌症,保障范围不够广。

一般来说,对身体没啥大问题的朋友,老斯基建议优先选择百万医疗险。

总的来说,平安i康保·终身防癌医疗凭借可终身保证续保,在市场上还是颇为珍贵的。

老斯基也将其跟其他产品做了一番对比,咱再看看它的竞争力情况。

产品对比情况

直接说对比结论:

在终身防癌险这块,平安i康保·终身防癌医疗是略胜一筹,它保额更高,指定医院更多,有机会获取更高的优惠。

如果更在意保障全面,神农的6年防癌医疗险要更有优势一点。

老斯基总结

总的来说,平安i康保·终身防癌医疗这款产品还是很棒的。

从保障上,每年最高报销400万,终身保证续保期间最高800万,保额十分充足;

从停售风险上,终身保证续保,最大程度上对冲了产品停售风险;

从出身上,来自平安健康险,大品牌出品,品牌背书也强;

它特别适合想要保障实用、能长期续保、品牌背书强的伙伴。

华大

校验提示文案

华大

校验提示文案