17

20

一针70万,即便有保险,就能拯救这个家庭吗?

2020-08-13 21:56:18

1点赞

2收藏

1评论

01

今天突然意识到:即便拥有了保险,有时候,在生活的重挫下,仍然很无力。

这个新闻估计很多人都刷到了,我再简单介绍一下事情:

32岁的武先生是一名普通的塑料厂工人,他的儿子不幸被查出患有「脊髓性肌萎缩症(以下简称SMA)」,走投无路的武先生在网上发布几近“绝望”的求药信息。

这个拗口的名字是一种罕见病,属于遗传性、先天性疾病。此病会导致患儿的运动神经细胞受损、凋亡,甚至不能呼吸和吞咽,重症患者的生命周期往往不超过2岁。

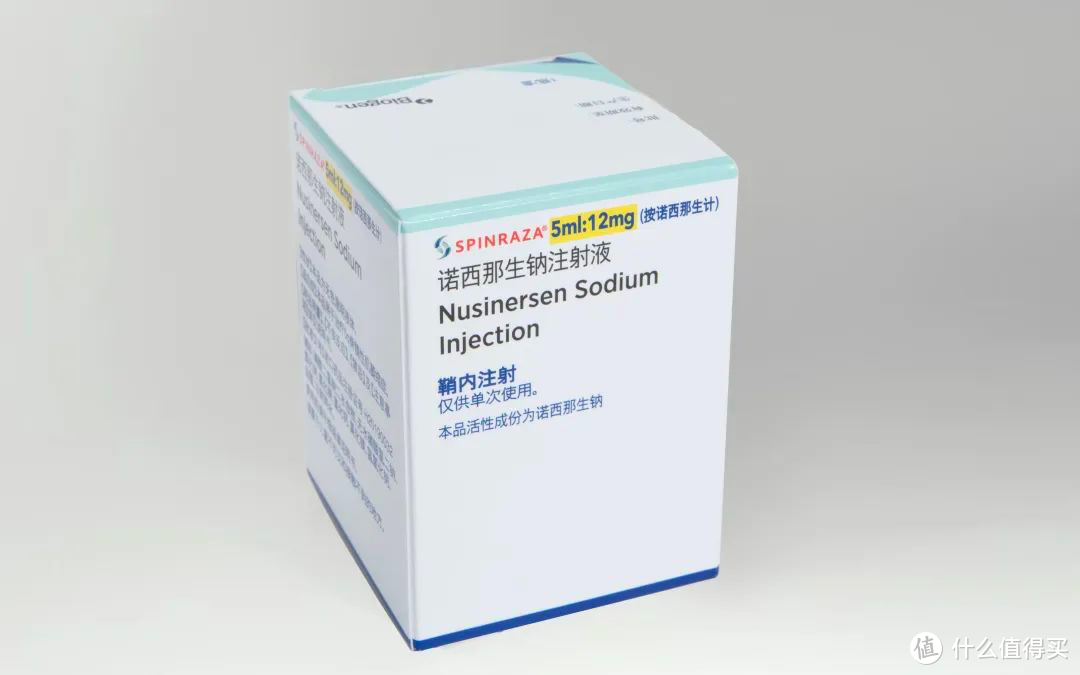

而目前能够有效治疗SMA的国内只有一种特效药:SPINRAZA(诺西那生纳注射液)。

价格贵得令人吃惊:单针售价70万。

一针70万是什么概念?可以买到一辆跑车,可以买到一套房子,对于月薪五千的人来说,大概是不吃不喝12年才能攒下来的费用。

并且SMA患者用其进行治疗,首年注射6次,随后每年注射3次,要持续10年以上。光是想一想这个治疗费用,就像是一个可以把人吞噬的无底洞……

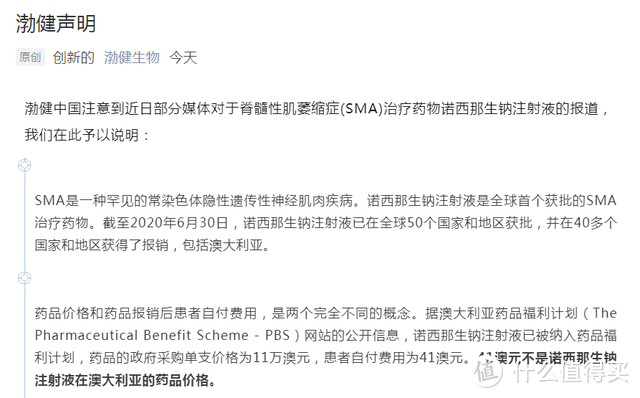

然而这时有网友质疑“该药在澳大利亚价格仅为41澳元(约合人民币205元),在中国却卖到人民币70万元。”

这下子一石激起千层浪,不用看评论,也可想而知群众的反应会有多激烈。

但是,让子弹飞一会。

事实上,诺西那生纳注射液在全球的定价都非常昂贵。即使在美国,该药单支价格也高达12.5万美元,比中国的定价还要贵。

在澳大利亚之所以便宜,是因为澳大利亚的政府将其纳入当地的药品福利计划(可以理解为中国的“医保”),41澳元是患者的自付费用,其余的价格全部由政府承担。澳洲政府采购的诺西那生钠注射液,单支11万澳元(约55万人民币)。

此药之所以这么贵,是因为本身SMA就属于罕见疾病,原研药厂渤健生物研发时间10余年,投入超过 10 亿美元的研发费用,价格昂贵自然不足为奇。

02

那么一个新的问题又出现了:“为什么别的国家都纳入医保体系,我国没有?”

对此,希望大家冷静下来考虑。

第一,渤健公司已经给出了更详细的解释:在中国,由于参加2019年国家医保谈判的药品必须是2018年12月31日前获得批准的药品,而诺西那生钠注射液于2019年2月才在中国获批,因此未能参加2019年国家医保谈判。

第二,医保局相关人员已经表示:诺西那生钠注射液自2019年在国内上市以来,已被纳入医保谈判日程,国家希望和相关药企业谈判,将药物价格降下来,进而满足SMA患者的需要。

第三,我国的医保基金并非凭空而来,它来源于用人单位和个人职工缴纳的医疗保险金,设立初衷就是“广覆盖,低水平”。在总盘子有限的情况下,纳入哪些药品,定价应该多少?都不是简简单单就能敲定的。如果不能把控好,很容易造成医保基金的崩盘。因为一场舆论,就把某种治疗罕见病的药物纳入医保,对于缴纳社保、使用社保的广大群众来说,又是否合理?

诚然,我们当然希望国家的医保系统能够更加完备,可以发挥更大的力量拯救更多普通的家庭,不要让负担不起的医疗费用成为他们的噩梦……

03

除此之外,一定也有很多人想到商业保险。

但是这一次,恐怕要让大家失望了,即便是商业保险,可能也并不能完全解决问题。这就是我在开篇所提到的“即便拥有了保险,有时候,在生活的重挫下,仍然很无力。”

为什么这么说?

首先有机会报销SMA的无非是重疾险和百万医疗险。我们先来看重疾险。

成人重疾险(以达尔文3号为例):

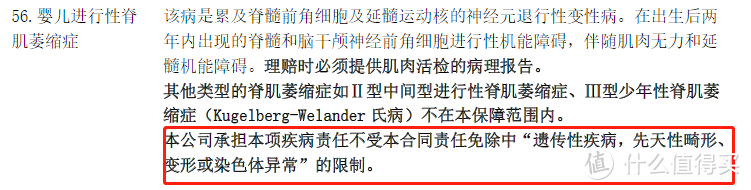

满足条件即可赔偿,并且不受先天性疾病责任免除限制。

但是条件是出生后两年内,也就是说,这样的条件,对于一份成人投保的重疾险来说,并没有实际价值。

儿童重疾险(以晴天保保超越版为例):

重疾中同样包括此疾病,并且不受遗传性疾病的限制,同时这个疾病属于少儿特定重疾,可以赔付3倍保额。假设投保50万保额,出生后发病,那么一共可以理赔150万。

听起来还是很幸运的。150万多吗?用来治疗普通疾病一定是够了,但是放到这里,150万只够注射两针SPINRAZA…

接下来是百万医疗险:

百万医疗险尽管号称不限疾病,但是在免责条款中,也受限于“遗传性疾病、先天性畸形、变形或染色体异常”这一条被除外保障。

但是还有部分产品,像是复星联合的超越保2020、尊享e生等,额外约定了重大疾病或者罕见病,其中就包含了SMA,且明确约定了“不受免责影响”,并且报销额度高达600万。

额度很高,能够充分补充重疾险保额不足的问题。但是有一点容易被忽视,就是治疗SMA的药物属于外购特效药,既没纳入社保,购买起来又非常不便,中国的很多医院都没有这个药,因此想拿到发票报销就非常困难。

即便第一次报销成功了,百万医疗的续保问题也成了难题。毕竟目前大多数的医疗险续保期一到,能不能续保,还需要经过保险公司的审核。

04

因此,不管怎么样,一旦这种疾病降临,所有的家庭大概都会面临进退维谷的局面。

没有保险,大概是绝路。有了重疾险和百万医疗险,只能是绝望中的一丝希望,黑暗中的一簇火苗,它无法解决全部的问题。但即便是杯水车薪,世间的父母,也不想放弃孩子生的权利。拼尽全力,也想护他周全。

退一万步讲,SMA属于罕见病,罕见病就是概率极小。而重疾险和百万医疗险,实际上已经覆盖了人的一生绝大部分有可能遇到的疾病。大概率的事件和小概率的事件博弈,我想任何人都不愿意去赌。

既然没有一种办法是万全之策,那么“有希望有可能有机会”,就是噩梦之下最好的事情吧。即便是“绝路”,也要拼出条“出路”。

恋姬无双44

校验提示文案

恋姬无双44

校验提示文案