76

37

又到保险公司“开门红”,能分红的保险到底要不要买?

2018-11-15 19:50:00

7点赞

32收藏

7评论

利用熟人关系的信任度进行销售,不仅在日常生活当中,其实在微信里也天天都在上演。

微信朋友圈每天都在卖各种东西,保险也是其中之一。

卖什么都无可厚非,但作为掏钱的人来说,还是要擦亮眼睛。如果说日用百货、服装零食,即使是买错了也无妨大碍,大不了不用或不吃。

但保险可不行,买的时候要花不少钱,而且年年都得花,如果买错了觉得不合适想要退掉,同样损失很多。

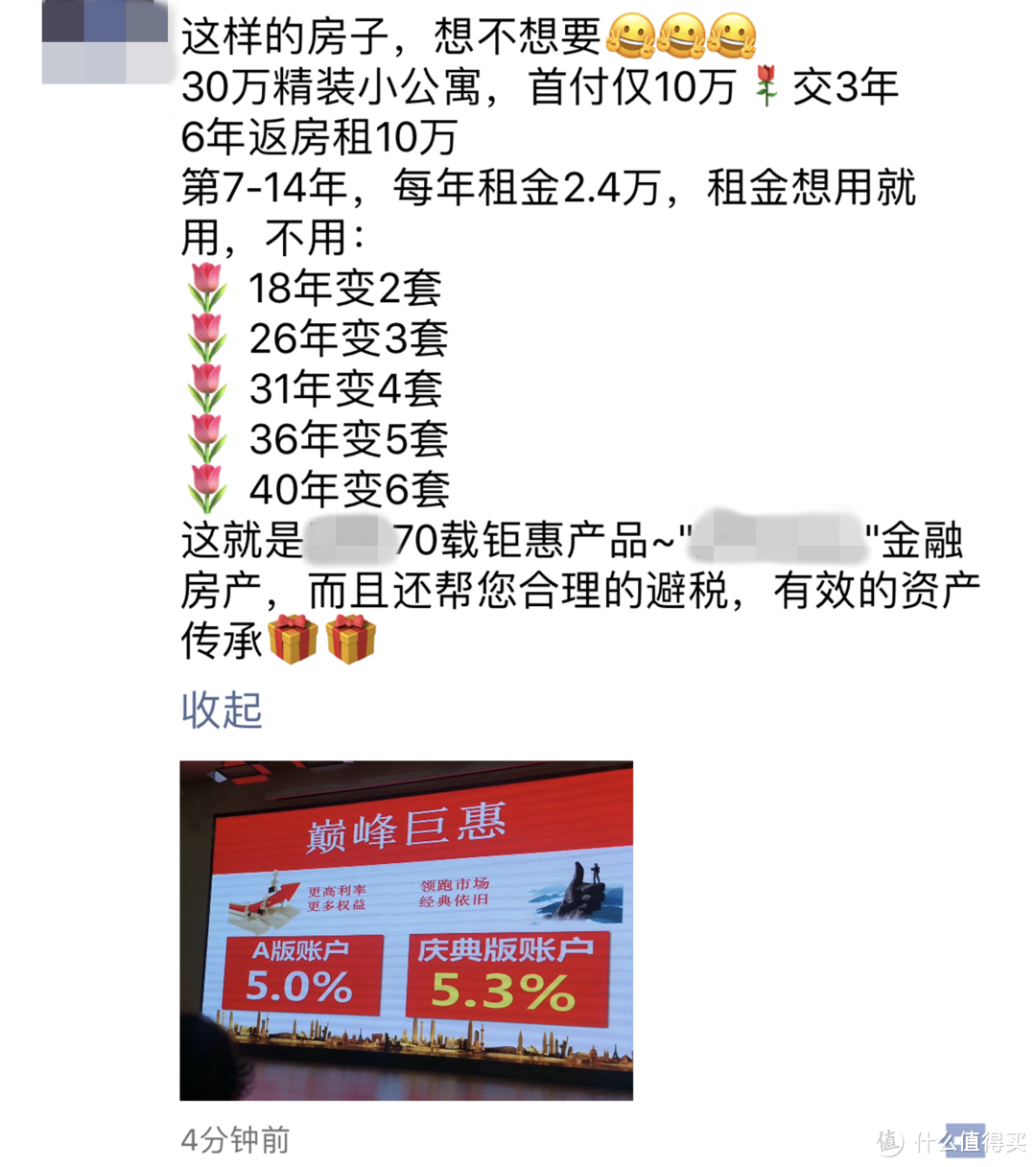

可能大家经常在朋友圈看到类似这样的信息:

尤其每到岁末年初,一直延续到3月底,这样的信息特别多。以至于有数据统计,微信屏蔽朋友圈功能使用的高发月份在每年11月至次年2月份。

而这段时间恰巧也是保险公司每年的销售盛宴——开门红,大概时间从11月至次年3月底,差不多全年一半的保费都要在这个时间段完成。

而售卖的主力产品都是以这类“分红理财型”保险为主。毕竟老百姓辛辛苦苦一年,多多少少攒下一些积蓄。

如果都让钱趴在银行活期里,收益赶不上通胀;如果投入股市基金,可能一套就10年…如果投入到房产里,等会,这个真买不起!

还有哪里能让“钱生钱”呢?

保险公司作为金融三驾马车之一当然不甘寂寞,他们都不行,让开!我来!

如果真像上面那个图中所说,“30万一套精装小公寓,按年化5.3%的收益,18年变2套、26年变3套”,那老子我“忍一忍+努力奋斗”,可不可以20年后合并两套变一套大的啊?真有这等好事儿吗?

谁敢承诺?保险公司不敢,负责投资这个产品的人更不敢。

其实这就是一个简单复利算术题,核心不再于算出多少,而在于保险公司能否“保证且持续”的给你这样的收益率。

就拿上面那个宣传的来说,只有年年达到5.3%的年化收益率,且账户里钱几十年不动的情况下,才有可能实现本金翻倍、翻2倍的可能。

我们先说第一个问题,收益率能否保持住宣传的水平?

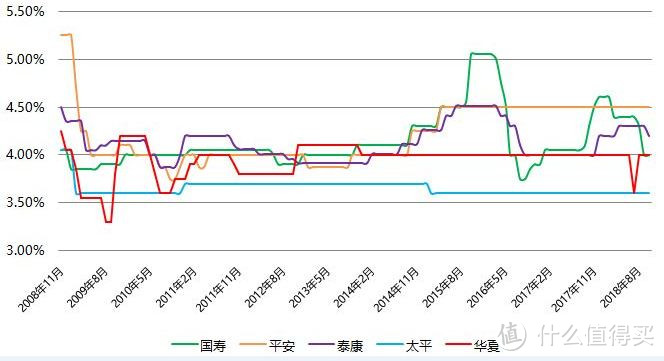

为了公平起见,我分别找了5家在全国有代表性的保险公司,分别选取了各自已经长达10年以上的万能险,统计了过去10年以来该万能账户结算利率的算术平均值:

为何要选10年?因为10年,基本上是要经历一个经济周期的,且保险公司内部也会有很多变化。因此,时间是检验一个公司投资水平的重要维度。

我们发现,在这么长的时间里,这几家公司万能险产品的年化收益水平可以平均达到4%以上(太平人寿不到),这还是一个比较不错的成绩了。虽然偶有超过5%,但大多数时候都是在4%左右徘徊。

再来看看收益率的稳定性:

绿色线(国寿)、橙色线(平安)和红色线(华夏)的这3个产品偶尔波动超过了15%以上,其它2家一直保持在10%以内。

Ok,可能通过上面的数据,大家还不一定能看明白其中的问题,北斗哥来说点儿白话。

第一,这个4%的水平算高还是低?中国10年期国债是3.5%,20年国债是3.8%,30年国债可以达到4.1%,所以过往能达到这个平均4%的水平并不难;

第二,收益率能否再逐步提高?保险的投资追求的是稳而不是狠,而且万能账户有保底收益的要求,所以保险资金大类资产配置均以稳健的无风险投资为主,收益率一定是只低不高,因此千万别指望保险能带来超预期的收益,别说逐步,偶尔都不太可能!

另外别忘了,保险公司自己还要吃收益这碗饭呢,在如此的投资环境下,不可能再给高了。

第三,能否长期保持住现在的水平?风险最低的国债收益率,短期内与存款利率正相关,长期来看与GDP潜在增速相关,而我的国一直在经济转型,能转成什么样,谁能知道?谁能保证?所以保持的住与否实在不好说。

而从欧美以及日本长期保持低利率的过往经验来看,我国利率水平进一步下调的可能性是被多数投资者担忧的,所以这也是收益降低的潜在风险之一。总之,过于复杂,不好说。

综上所述,可以明确告诉各位的是:广告词永远都是服务于销售的,不可信。长期保持5%以上收益的概率为0,所以“18年变2套是不可能的”。

第二个问题,那为何保险公司的确会出现这样的收益率呢?

单说,2个原因:

一是收益率不一定是投出来的,强大的财务是能“算”出来的。公允价值计量、减值损失、利润表等等复杂了去了,眼见不一定为实。

二是,可以通过贴补等方式短期内保持这个水平。比如产品上市初期,主要就为了能卖出去更多的保险。最主要的原因也在于此吧!当你听说某某产品的什么钻石账户可以给到6%、7%以上的收益时,你最好一笑而过,如果你认真了,那就真输了。

最后一个问题,你究竟为何要买这类保险?

前面罗里吧嗦那么多,就是告诉大家,这类产品的收益水平绝对没宣传的那么玄乎,还要理性客观的看待就好。

但不管怎么看,最关键的也是必须必须必须要弄清楚的事情是,你究竟为何要买这类保险呢?摸着自己的胸脯,问一问自己。

——是为了给妈妈怀里正闭着眼吃奶的宝宝攒20年后出国留学的费用吗?

——是为了给风华正茂30来岁正在寻求可为之而奋斗终生大业的自己攒30年后的养老钱吗?

——还是已经为全家人配置充足保障后还剩下不少闲钱没地方投资才选择这种方式吗?

——还是就真觉得18年后一套变两套、26年后变三套特别刺激、值得期待、值得拥有呢?!

我举两个产品的例子给大家讲讲。这两个产品都即将在2019年“开门红”期间正式出镜。不说公司、不点产品名、不diss,只摆事实。都是成年人,对自己的事还是要自己判断。

①第一个例子是为孩子攒点教育金。因为这个原因购买此类保险的父母不胜枚举。

30岁的父亲为0岁的宝宝每年投15000元到A产品。A产品给出“诱人”的宣传:

年轻父亲买这个产品的想法也很明确:一年固定存15000元,攒20年,如果每年就赚个3%抵御通胀,加上收益怎么着也应该有40万了吧,等孩子大学毕业后可以拿这钱作为留学基金使用。如果按照宣传说的,后面还能继续领钱,连自己和孩子的养老都管了,那这合计30万的保险买的可真就值了!

任何一个父母在看到保险的宣传后,有这样的想法都没毛病,如果今天买了这个保险,看看能不能实现你的小愿望呢?

我们以超过过往10年平均收益水平的“5%和4.5%的假定收益”水平进行计算演示,结果如下:

图中给出的答案,显然会让到时候已年过40岁的“老父亲”失望的。

即使按照“官宣”的5%收益率持续22年,等孩子真毕业想拿钱去留学时,把账户掏个底儿掉,也只有23万可以用,另一半去纳尼?!

这就是我要说的,如果你真把这类“终身年金”保险当做可以为孩子攒教育金的一种方式话,那你辛苦攒的钱可真就没有“物尽其用”。

为什么明明年年5%的收益都达不到你想要的呢?这里有一个很大的一个误区,很多人都会有:

——5%的收益并不是指你本金的收益,而是指这个保险固定每年给你的那个钱(惊喜福、关爱福等)进入万能账户后的收益率。

那到孩子22岁时保险给了多少钱呢?如第一张图所示,第1-4年没有给,第5和6年“惊喜福”各给15000元,然后7-22岁“关爱福”每年给4401元,加在一起差不多只有10万进入了万能账户,还有一些不确定的分红。

所以到孩子22岁时能滚存到23万就已经非常非常不错了,但实现你的小愿望是不可能的,除非再多掏保险费。

真的不必过多去关注保险公司给出的这个账户收益率,前面我说了,因为那并不是你本金的实际收益率。

这类产品,用IRR(内部收益率)算实际的收益,几乎无一个产品能超过4%这个坎儿,能与20年期国债(3.8%)保持一致就不错了。

现在你想一想,如果当初每年攒1万5,却在需要的时候没有给到你该有的帮助,那请问,你究竟为何还要买这类保险呢?

②第二个例子,为退休攒些养老钱。很多有闲钱正在步入中年的人士成为这类保险的主要消费群体。

一位38岁事业小成的中年男士,为自己每年投入30000元到B产品。B产品给出的宣传是酱婶儿的:

中年男士的想法也很明确:手上有些闲钱,想为夫妻退休后的生活攒一笔。于是每年拿出3万元,攒20年,光本金就有60万了。想着再依靠保险公司这样的大机构去投资运作,每年能有4%以上的收益,加上分红,到60岁退休时,怎么着也得有小100万了吧!实现周游欧亚的小愿望就要实现了,想想还真有点小激动呢。

我们这回保守一些,按照“保底2.5%和中档4.5%的假定收益”水平进行计算演示,结果如下:

等到中年男士在60岁时怀着激动的心情查看自己的保险账户时,估计差一点就直接迈入百年的殿堂了。

纳尼?!为什么会这样?就是不给我100万,那我本金60万总得给我吧!否则我当初攒这钱图什么呢?!

这也是我想说的另一个误区:其实市场上现在售卖的这些理财类分红保险,其本质是年金保险。而年金险的初衷是为“活得太久、养老钱不够”而设计的,让老的时候只要还活着,就能年年都有钱拿。

并不是大家想象的,可以通过保险公司进行机构投资理财,在退休时可以获得一大笔退休金。我们想要的是整体增值,但保险能给的却是细水长流。

所以准备攒养老钱的你,如果你的想法正好如此,那是不是要先考虑一下了?如果你的目的就是“只要活着就有钱拿”的话,到不妨可以购买这类产品。

例子就举到这里,错配的情况实在太多。究其原因,一方面是产品的过度包装和误导式宣传,另一方面还要问下自己,掏钱之前清不清楚自己买保险是为了什么?

我想说,每个金融产品都有它设计的初衷,每个人也都有自己真实的财务需求,关键在于两者是否能够正好匹配,这是其一。

其二是,保险的本质就是保障,疾病保障、意外保障、养老保障等等,并没有短期获益的作用,全都是为了人这一生长达几十年而预备的。

其三,买保险,一定要先为关键和紧急的投保,比如夫妻二人的重疾险、寿险、意外险和医疗险,四大保障,各管其用,缺一不可;然后再为孩子投保重疾险等。不能先保不挣钱的,然后挣钱的却天天“裸奔”拼命工作。最后才是考虑养老啊、理财啊这类的事儿。

我认为,这三点如果能抓住了,那买保险至少不会再出现被忽悠、被错配和被漏掉。

最后,我还是要说一下,年金分红类保险到底该怎么买:

第一,确定自己是不是可以买这类保险的人群。4个问题检视下自身:

全家人保障类保险买充足了吗(不仅是买了而已)?

保证10年或20年内每年都可以投入这笔钱吗?

是否未来忍得住长达几十年不去动这笔钱?

最后再问下自己的目标是什么,确定这个投入和收益能否帮助你达成目标呢?

如果回答都是“可以”,ok,那你完全可以去购买这类保险了。

第二,尽量买那些固定返还快的、多的。比如我10年合计投了20万,如果能在20年内把超过本金的钱返回来投入到万能账户继续增值的,这样的产品的灵活性和增值性更好一些。

毕竟只有到“万能账户”里的钱才是你能真正取出来用的,而“现金价值”和“身故金”那些你都没法动的,除非退保和挂了,因此看清楚“账户价值”里的钱,这是关键。

年金保险怎么买就这两个点,掌握好,基本不会买错的。

啰嗦几句

洋洋洒洒这篇文章又突破4000字了。问题比较复杂,而北斗哥想说的也实在太多。

当你的朋友圈被“给孩子留下千万、18年变2套”此类的信息刷屏时,希望你能想起我的苦口婆心。

当有熟人向你不厌其烦的推荐此类产品时,你可以佛系的把本文转发给他,告诉他“我不适合买”,然后默默不语。

行了,北斗哥只能帮你们到这儿了~

感谢阅读。

QnmSMM

校验提示文案

Packer-Shoes

校验提示文案

yunzhishang

校验提示文案

Packer-Shoes

校验提示文案

yunzhishang

校验提示文案

QnmSMM

校验提示文案