8

8

成人买重疾,重点考虑这两款!

2020-05-27 16:54:40

1点赞

7收藏

0评论

自上周无忧人生2020不含身故版本下架之后,成人重疾险市场的格局就发生了翻天覆地的变化。

性价比高的老产品陆续下线,新产品开始占据市场。其中最亮眼的,就是百年人寿的康惠保2.0和信泰的超级玛丽2号max。一个新增“前症”责任,再一次降低了重疾险的赔付门槛。另一个则是在超级玛丽2020max版本上的升级换代。两款产品从保障上看都很好,给成人重疾险市场灌输了新的血液。但是也有一些隐藏在条款里的细节,很容易被忽略。这篇文章会进行详细的解析,希望大家能看的清楚、买的明白!

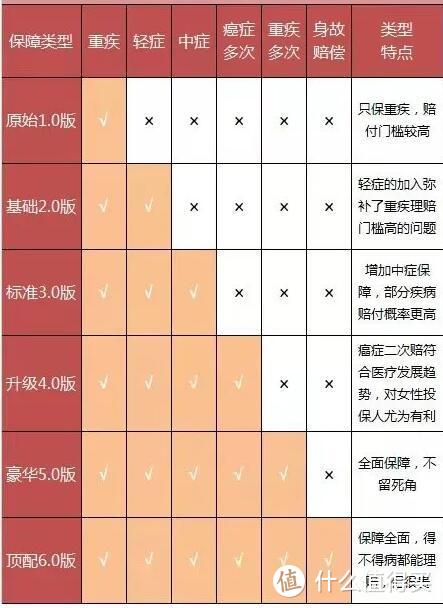

随着保险市场的发展,重疾险的产品形态也在不断升级。我根据重疾、轻症、中症、癌症多次赔付、重疾多次赔付和身故赔偿这6大保障内容将重疾险的产品类型分为了六个版本。

其中,版本越往上,保障的内容越全,获得理赔的概率越大,但是保费也更贵。标准3.0版(重疾+轻症+中症)和升级4.0版(重疾+轻症+中症+癌症二次赔付),是最推荐的版本。也是最适合普通人的选择。因为经过研究多家保险公司的理赔数据发现,癌症在重大疾病中的发病率非常高。

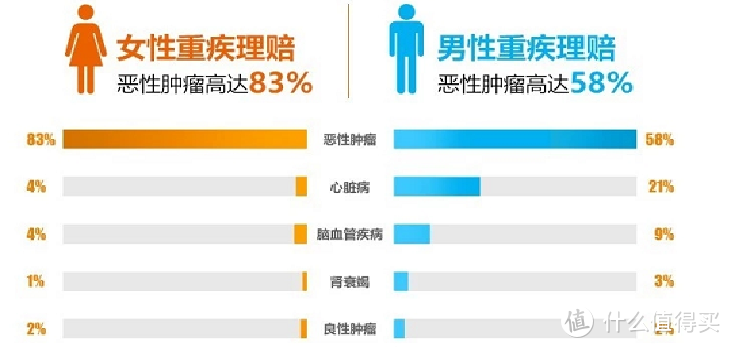

女性接近80%的重疾理赔,男性近60%的重疾理赔,都是因为癌症。而且癌细胞就像一颗不定时炸弹,后续转移、复发、持续的概率非常大。因此,预算允许的情况下,尽量把癌症二次赔这项责任加上,可以覆盖高发的癌症风险。另外,由于这类产品的价格已经到了完全竞争的阶段,定价是比较合理的。可以用有限的保费,买到最实用的保障。而康惠保2.0和信泰超级玛丽2号max就是这两个版本中的佼佼者。

设为头图

两款产品在主要的保障责任上长的非常像。1. 都是重疾赔付1次,60前出险额外赠送60%的保额。买50万保额,相当于送了一个保到60岁,30万保额的重疾险。60岁之前可以赔到更多的钱,非常实用。2. 高发轻中症覆盖全面,没有病种缺失,都是轻症不分组赔3次,中症不分组赔2次。

其中超级玛丽2号max的轻症赔付比例稍微高一点,第一次即赔付45%保额,而康惠保2.0是按照40%、45%、50%的比例递增。3. 都含有癌症二次赔和心脑血管重疾二次赔。康惠保2.0的癌症二次赔是必选责任,要想投保康惠保2.0,必须要包含癌症二次赔付。而信泰超级玛丽2号max癌症二次赔和心脑血管重疾二次赔都是可选责任。对于预算有限的小伙伴来说,信泰超级玛丽2号max更加灵活一些。但总体来看,两款产品的保障都非常全面,都属于市场第一梯队水平。

两款产品到底哪个更好一些?既然基础的保障责任都差不多,那有没有一些不一样的呢?有!1. 康惠保2.0最大的亮点在于,它含有前症保障。什么是前症?官方的解释是,重大疾病前高风险病症。简单的说,就是比轻症更轻的疾病,但后期又很容易发展成重疾。它具体的保障如下:

一共包含12种疾病,由8种癌前病变、2种危险慢性病和2种心脏手术组成。都是临床上非常常见的疾病,覆盖率是非常有诚意的。如果发生以上疾病,满足条件后将赔付15%的重疾保额,并且豁免后续的保费。前症保障更像是保险公司人性化的体现。这些疾病基本上都可能会有一些症状,或者通过体检发现。对应的重疾也是发病率最高的疾病。比如肺癌是男性发病的第1位,而乳腺癌是女性发病率最高的癌症。那么康惠保2.0就可以通过前期的赔付,让用户尽早拿到钱。这样就可以早期查出、早期治疗,避免了后期恶化的可能。无论对保险公司,还是对投保人来说,都是更有利的。保险公司可以少赔钱,而投保人可以有一个更健康的身体。但需要提醒大家的是,前症的保障,并不是宣传中的理赔门槛那么低。在12种疾病中,大多数都要求必须要进行手术切除。

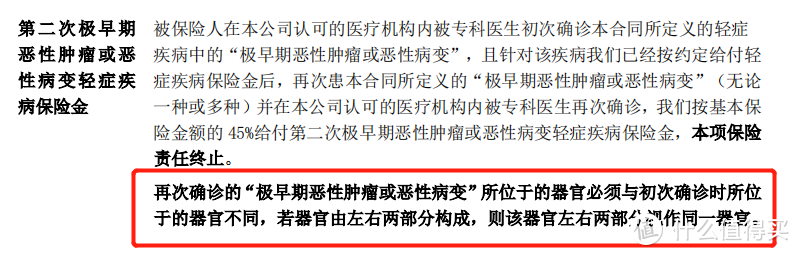

以萎缩性胃炎伴肠上皮化生为例,要求进行胃部部分或全部切除手术。但现实中很少有人会因为这个癌前病变去切除胃。总体来说,前症让康惠保2.0的保障更全了,属于锦上添花的功能。如果保费增加不多,则可以考虑,但并不是必要的保障。2. 信泰超级玛丽2号max原位癌可以赔两次。原位癌不属于真正的癌症。它和癌症的区别是,癌症会发生转移,而一旦发生转移就很难控制。而原位癌可能很多年都在皮肤或粘膜内,不会发生转移。原位癌的治疗花费也较少,一般情况下,最多几万元即能治愈。而且治疗方法较为简单,通常是直接切除,不需要做化疗,是完全可以治愈的。原位癌二次赔,虽然从表面上看保障责任增加了,但实际意义并不大。

必须要求两次为不同器官才可以赔付,如果为同一器官,是不可以赔付的。3. 心脑血管二次赔差异较大康惠保2.0和信泰超级玛丽2号max都可以选择附加心脑血管重疾二次赔。但是两者的赔付责任差异很大。如果你要附加这项责任的话,那就要好好留意一下了。

康惠保2.0心脑血管重疾二次赔付保障12种疾病,而超级玛丽2号Max心脑血管重疾二次赔付只保障3种疾病。那是不是代表康惠保2.0的保障更好呢?不一定。我们选重疾险,最重要的还是看疾病的发病率。如果都是一些罕见疾病,那么保100种也没什么意义。它们的主要区别在于,超级玛丽2号max覆盖了脑中风后遗症,而康惠保2.0则换成了其他10种心脑血管疾病。谁的含金量更高呢?

根据平安人寿2019年的理赔年报,在重大疾病理赔中,脑中风后遗症排在了第三位,占到了理赔的4.9%。

而在康惠保2.0保障的其他10种心脑血管疾病中,只有心脏瓣膜置换术和主动脉手术概率比较高,分别是0.9%和0.8%。但跟脑中风后遗症比起来,差距还是有点大的。因此,信泰超级玛丽2号max虽然二次心血管疾病的保障疾病种类少,但是实际理赔概率是更高的。除此之外,还要再提醒大家一个表面上特别容易被忽视的点。超级玛丽2号max虽保障脑中风后遗症的二次理赔,但是它要求第二次必须是与初次确诊无关的脑中风。

一般脑中风分出血性(脑溢血)和缺血性(脑梗塞)两种。如果第一次是脑溢血赔付,那么第二次一般得脑梗塞,或者不同部位的出血/缺血才有机会赔付。所以,在理赔上还是有一定门槛的。由于心脑血管疾病在男性中的发病率更高,尤其是长期抽烟、饮酒、熬夜的小伙伴,因此更建议男性附加超级玛丽2号max的心脑血管二次赔付责任。如果是女性朋友,或者不想选心脑血管二次赔,那么康惠保2.0的保费总体上比超级玛丽2贵3%左右,但多了一个前症责任。对于看重前症保障的小伙伴,康惠保2.0还是值得买的。而信泰超级玛丽2号max则保费更便宜,性价比更高。

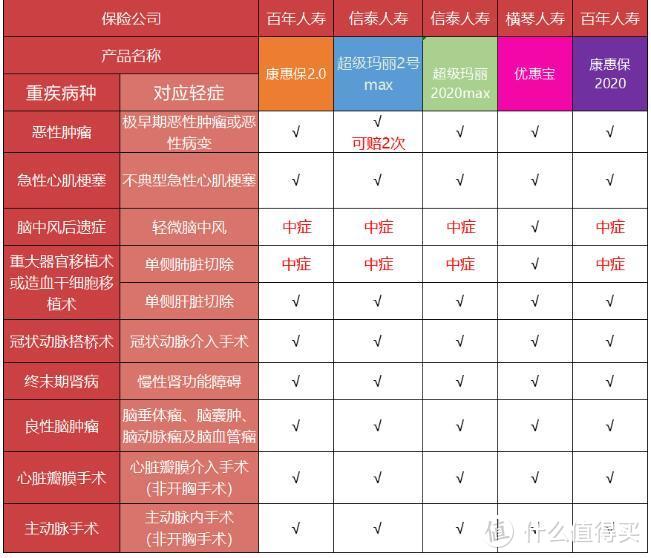

成人重疾险大局观兜兜转转,成人重疾险从一开始的康惠保系列独占鳌头,到各个保险公司加入竞争,开始百花争艳。现在随着钢铁战士1号、无忧人生等产品不含身故版本的下架,市面上优秀的消费型重疾险又开始变得稀缺起来。目前成人重疾险的对垒主要在这几款产品:康惠保2.0、信泰超级玛丽2号max、信泰超级玛丽2020max、横琴优惠宝。

产品形态基本长的差不多,重疾+中症+轻症的基础保障,加上重疾额外理赔和癌症二次赔。不同的是,每款产品的主打点稍微不一样。比如康惠保2.0的前症保障和信泰超级玛丽2号的原位癌二次赔。如果看重前症,就选康惠保2.0.但有一点不太友好的是,康惠保2.0在30岁以上投保的话,保终身最多选择20年缴费。这样的话,每年的缴费压力就会稍微大一点。如果想要选择更长缴费期,那么信泰超级玛丽2号max会更好一些。而且心脑血管二次赔的条件也更优。而信泰超级玛丽2020max的重疾额外理赔少了10%,癌症二次赔和心血管二次赔绑定在一起,但保费也更便宜些。横琴优惠宝,对女性更友好,选择基础责任(重疾+轻症+中症),女性保费仍然是最低的。现在重疾险的价格竞争也已经接近了尾声。因为不赚钱,所以很多产品明明销量不错,但却急着下架。无论如何,对我们消费者来说都是有利的。目前重疾险改革新规已经发布了征求意见稿,具体实施时间不确定什么时候会来。新规实施后,甲状腺癌被踢出癌症,轻症赔付比例降低。到时可能又是另一番景象了。