35

46

股票打新必赚时代终结了

2021-11-04 11:08:56

1点赞

9收藏

1评论

说说市场,百润转债上市,稳稳的130到手,相比新股而言今年新债确实太稳。

不过新债毕竟中一签也就赚几百块,昨天有朋友留言区说最近中了一只新股,破发亏了上万,一年新债白忙活

所以你们都呼吁我增加新股的分析,能理解...

其实以前A股打新也不是没有破发过,比如11-12年那波,就有大批量新股破发,当时主要就是加息,市场钱特别紧,A股也是熊的不行。

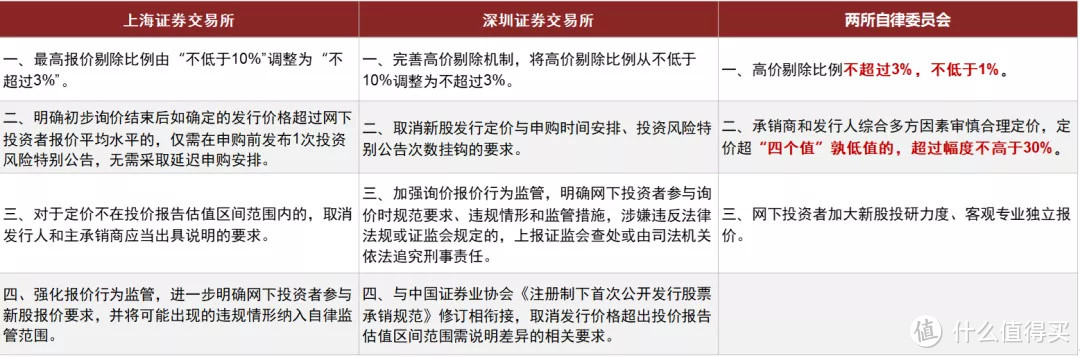

破发的第二个原因在于,今年9月18日上交所和深交所同时发布了关于注册制下的 “询价新规”,宣告机构抱团压价的时代彻底终结。

询价机制如何影响打新的呢?

这个问题还需要从头说起,大家知道在打新股时,它的申购价格都是固定的,也叫股票的发行价。

比如A股票5元,B股票100元,它们的发行价往往差别很大。

这又是为什么,大家先看下这张图:

在股票发行流程中有个非常重要的“询价”环节,也就是说一只新股的发行价必须通过询价来确定。

询价过程,简单来讲就是券商组织一帮机构,让他们给股票报价,然后根据报价结果,剔除一些无效和过高的价格后,最终确定出一致价格,作为发行价。

在过去询价机制演变过程中,机构之间逐渐默认形成了一个“新股发行价不超23倍市盈率”的共识。

也就是说,在询价阶段,不管哪个行业的新股,大家都默认以不超23倍的市盈率报价。

这样一来不仅最终价格可以基本确定,最重要的是大家都有得赚,而且基本是稳赚不赔的买卖,尤其对于科技、医药类行业来说,市盈率超40倍甚至破百并不难。

说到这,可能有人要质疑,这不是明目张胆的作弊吗?

这就是机构的优势所在,也是我为啥一直选择小规模打新基金的原因之一。

不过自2019年6月开始实行注册制以来,监管加强,这种默认定价共识也在逐步被打破。

比如今年上市的纳微科技,首发市盈率51倍,远高于23倍。

但无脑躺赚的事实并没有太大变化。

纳微科技的首日涨幅依旧超过了1000%...

核心原因还是机构的询价机制没变,抱团拉低发行价的行为时有发生。

但现在“询价新规”一出,算是重拳落地,打新股必赚的时代也宣告终结~

其中有两项重大变动:

一是高价剔除比例由“不低于10%”改为“不超过3%”;

二是打破“四孰低”定价(各大机构报价的中位数和加权平均数),取消“延期”挂钩安排。

啥意思呢,举个例子,假设一只新股报价区间落到了1-20元之间,有70%报价在5元以下,5%在15-20元,四个孰低值分别是6/10/8/9元。

如果按照旧规,剔除掉过多的高报价后,发行价很可能定在报价集中的5元以下。

因为发行价格超过“四个值”孰低值的,需要根据超过的幅度发布不同次数的风险提示公告,面临延期发行风险,使得上市公司很被动。

而在新规中,不仅能保留大部分高报价,且价格超过“四个值”孰低值的,只需在申购前发布1次投资风险特别公告,无需采取延迟申购安排。

这样一来,最终的发行价格就有很大概率超过5元。

简单理解,新规就是变相提高了新股发行价,同时机构的询价能力也相应被削弱了。

新股价格被推高,上市后自然就没有了那么大的溢价甚至破发。

当然新股上市也跟行情有关,比如发行的过程中A股跌跌不休,本来愿意给5块,结果发行途中市场大跌,市场只愿意给4块了,这样也可能破发。

最后一个核心的问题,新股还能继续打吗?

答案:能打,只是无脑打收益没那么高了。

新股大概率还是能赚钱,是因为发行一只新股,首先是得考虑有没有人来申购,所以基本都会在正常报价上打个折,这是留给打新投资者的利润,否则天天破发,谁还申购新股呢?

美股的破发率是40%左右,港股也在20%以上,我觉得未来正常的破发率给个10~20%还是比较正常的~

如果你不幸成为了这里面的20%,也别害怕,打新打的是大数法则,不能亏了个别就放弃了,得坚持。

而且破发几次,有清场子的效果,以前很多人都是买一定比例的大市值蓝筹,专门来A股打新。

这部分资金本身的风险偏好是很低的,也就求个10%年化。

现在破发几次后,年化10%没有,可能只剩5%了,考虑资金成本,这些机构或者散户们就会开始离场,所以咱们打新中签率也会更高。

当然了,离场的如果多了,底仓股被抛售,对市场影响也会有,比如最近银行股下跌,也有可能是因为打新底仓离场机构太多导致。

总之你从长线逻辑看,打新肯定没问题,A股的打新基金逻辑依然在,只是打新收益的贡献肯定会越来越少,但有总比没有强嘛,是吧~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“思哲与创富”

改名不会中奖的

校验提示文案

改名不会中奖的

校验提示文案