158

30

0等待期的定期寿险?!

2021-06-21 16:35:32

1点赞

0收藏

0评论

创作立场声明:这是定期寿险的测评文章,旨在为大家介绍更多,立足点更丰富的定期寿险。

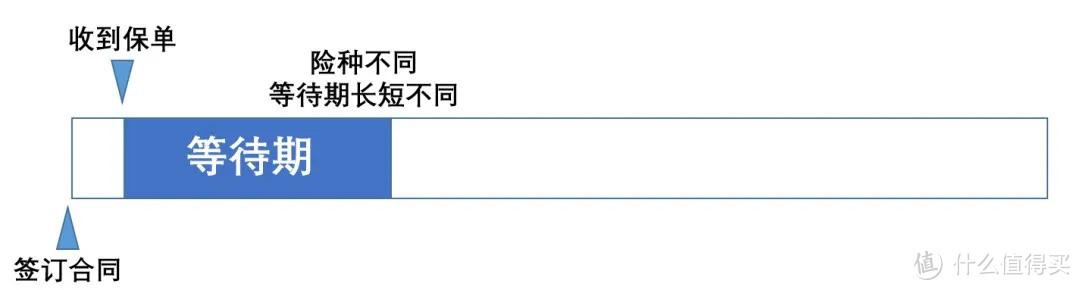

一、等待期是什么?

我们先科普下什么叫做等待期。

保险等待期,是指保险合同在生效的指定时期内,即使发生保险事故,受益人也不能获得保险赔偿,这段时期称为等待期。

(一张呕心沥血的图)

(一张呕心沥血的图)

这么设置的主要目的,是为了防止投保人明知道将发生保险事故,而马上投保以获得的行为。通常重疾险有90天,甚至180天的等待期,医疗险有30天的等待期,寿险基本上也是以90天的等待期为主。

其实,就是保险公司还想再围观一下你的情况,怕你坑它!所以等待期尽量是越短越好!

二、0等待期代表什么?

0等待期,就代表 —— 保险公司连围观你的想法都没有了。

也就是说,我们买了保险之后,生效日当天就算是正式承保,万一出啥事就直接按照合同进行理赔了。

三、0等待期的定期寿险来了!

寿险的逻辑之前科普过好多次了,好简单的,就是人走了赔钱的险种。

定期寿险最大的优势就是利用高杠杆,实现一段时间内的高额身故保障。特别适合那些顶梁柱、或者家里背了房贷的人,毕竟他们倒下了,这个家也要出问题。所以,你想想,给家里的顶梁柱买个0等待期的寿险,今天买,明天生效。明天可是正儿八经的生效了啊!

话不多说,直接上图!这就是目前两款支持0等待期的定期寿险。

(0等待期的两款定期寿险)

(0等待期的两款定期寿险)

一个是来自长生人寿的长生一号定期寿险;另一个是来自阳光人寿的擎天柱6号定期寿险。

两家公司的规模都不错,但是产品做的那么有竞争力,不知道后面会不会引领一波0等待期的潮流。

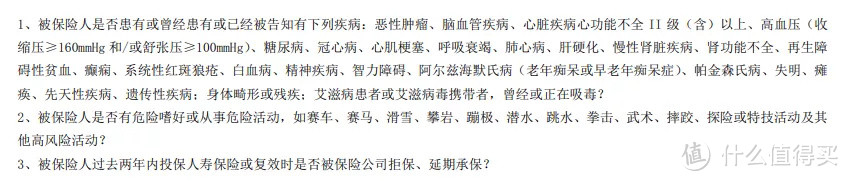

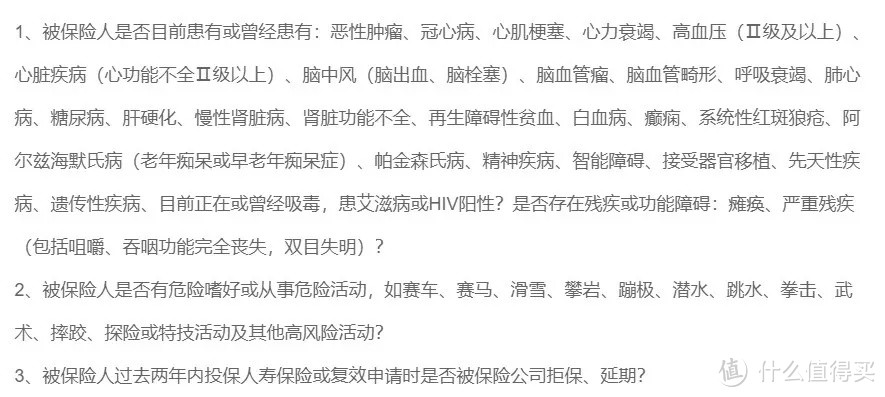

01 先看健康告知!

买定期寿险,第一步先看健康告知,主要是为了确定自己能不能买。

(长生一号健康告知)

(长生一号健康告知)

(擎天柱6号健康告知)

(擎天柱6号健康告知)

如果看到过定期寿险健康告知的童鞋们,会发现,他俩的健康告知非常简单,非常宽松,连最常见的乙肝、肺结节都没问到。所以如果身体有些小异常,是非常建议来看看这两款定期寿险的。

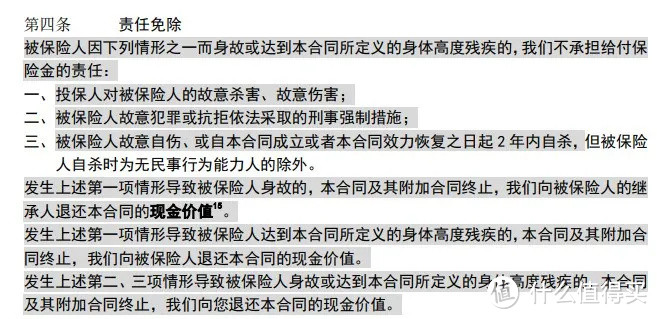

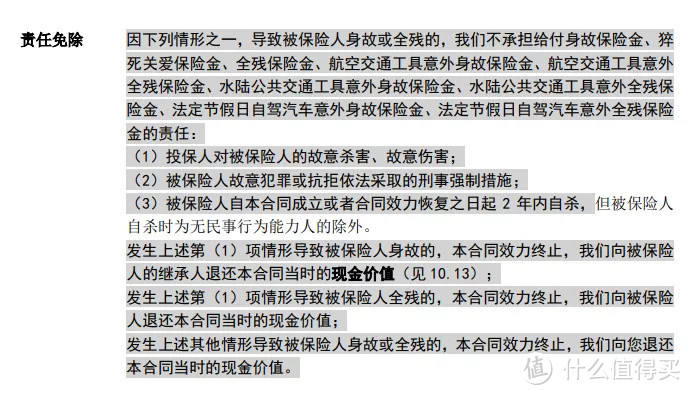

02 再看免责条款!

买定期寿险,第二步就是看免责条款,这样一旦发生理赔的时候,不会因列入免责条件而出现无法理赔的结果。

(长生一号免责条款)

(长生一号免责条款)

(擎天柱6号免责条款)

(擎天柱6号免责条款)

如果看到过定期寿险免责条款的童鞋们,会发现,他俩的免责条款也是非常的简单。与俗称免责宽松的华贵大麦2021或者瑞泰瑞和2021一样,都是只有简简单单的3条,属于第一梯队里的免责条款。

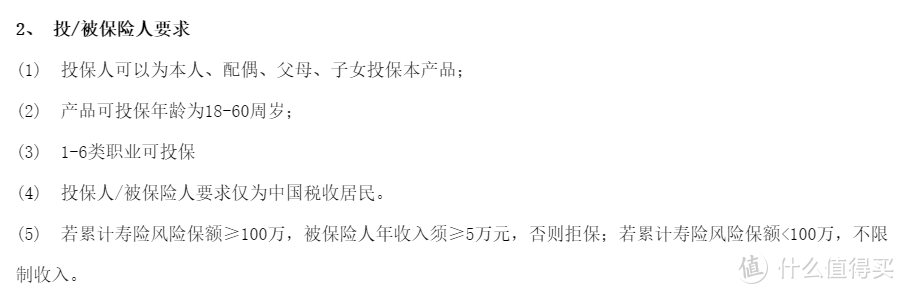

03 接下来看投保规则!

买定期寿险,第三步就是看看我的职业能不能买到这款产品,能让我买多久,这都是属于投保规则里的。

(长生一号投保须知)

(长生一号投保须知)

(擎天柱6号投/被保人要求)

(擎天柱6号投/被保人要求)

我大概比较了一下两者的可承保职业,相比之下,擎天柱6号的可承保职业范围更大一些。一些高危职业,比如船上的船长、大副等,还有木材砍伐工人等,在长生一号里都属于拒保范畴,但是擎天柱6号就能购买。

所以要买定期寿险的人,一定要特别关注下自己的职业是否在可承保范围内。

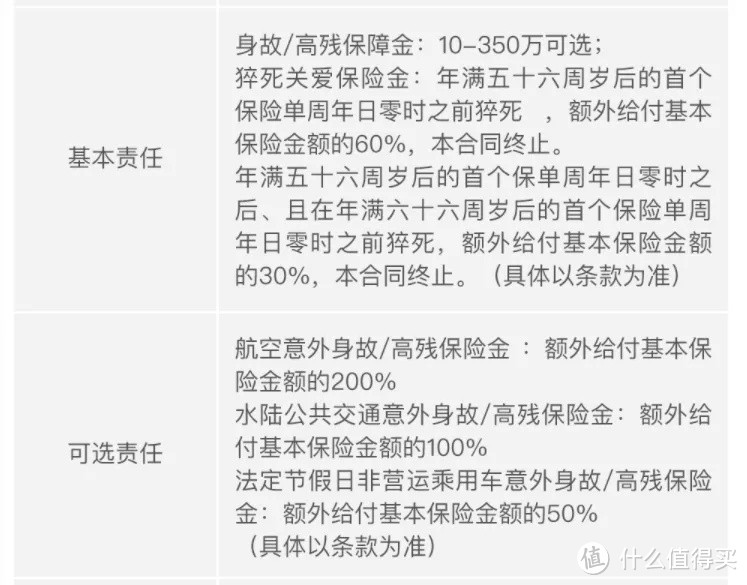

04 再然后,看看保障责任!

买定期寿险,第四步就是比比谁的保障责任更充分。

(长生一号保障责任)

(长生一号保障责任)

(擎天柱6号保障责任)

(擎天柱6号保障责任)

在保障责任方面,这两款产品几乎相当。

在线投保免体检额度最高都是350万;

基本保障中,都附加了猝死关爱金。长生一号的猝死关爱金是根据不同年龄段给予60%或30%的赔付;而擎天柱6号是直接在一个年龄段前给予50%的赔付。

附加责任都增加了航空意外、一般交通意外,以及法定节假日的用车意外,赔付比例也是相当。航空意外额外赔付200%,一般交通意外额外赔付100%,法定节假日的用车意外额外赔付50%。

05 滑到这里,就直接比价格吧!

恭喜你,我们都滑到这里,索性直接看价格吧!

(稍微比个价格)

(稍微比个价格)

在价格方面,目前看来两者的价格也是几乎相当。

不管是选择基础保障,还是附加了交通意外额外赔付,两者的价格都相差不大。我没有用价格更低的华贵大麦2021来作比较,因为本身特性不同,单纯用价格来说事,是不合理的。

好了,我没有结论今天,因为这两款产品,至少在“0等待期”这一点,就是非常突破性的设计了!