40

56

孩子的保险到底是买终身还是定期30年?17000字长文告诉你宝宝保险怎么买,1000元就搞定!

2021-08-12 17:34:49

25点赞

143收藏

6评论

创作立场声明:本文内容为大白读保原创,有相关问题可以关注主页或下方评论留言。更多保险知识,社保干货就看大白读保。如果您觉得文章有帮助,顺手给大白一个赞哦!

老话说得好:先吃饱,再吃好。

预算有限的话,先把保额做高比啥都重要。

等孩子以后有经济实力了,再自己补足保障。

除了医保,80%以上的父母给宝宝买保险都是错的!(如果你已经买了保险,可以来找大白做个保单体检)

这篇孩子投保攻略,能帮你少花几万冤枉钱,

看完不必再找产品测评、查资料,浪费时间!

跟着我的思路买,1201元就能把宝宝保险搞定。

全文17000+字,字字都是精华,

由于文中产品会更新换代,不定时更新!

强烈建议你点赞+收藏起来,而且有时间必须认真读完全文!

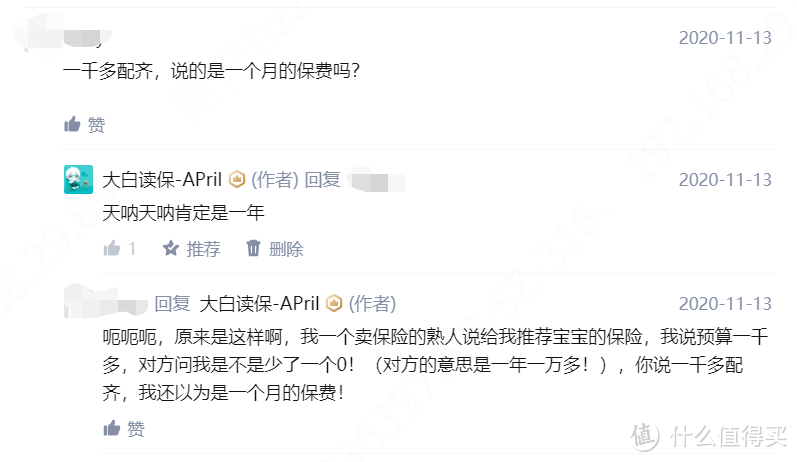

我有读者,本来准备买50万重疾保额,一个小孩买下来居然要七八千,

看了我的指导方案,全部保费不到1000元,感到难以置信。

我发到知乎,还有人在评论区问产品的保司靠不靠谱。

甚至还有人问这是不是一个月的保费......

看到家长们都被保险套路坑怕了,发现便宜的产品还怀疑自己,很心疼。

写这篇指南的初衷,也是因为自己身为人母。

生大宝的时候,我特意花费了一周时间,

查资料、整理思路、研究条款,看过上百款产品,

所以我深刻感受到,一篇系统的投保指南对家长来说有多重要,

做保险自媒体已有6年之久,因为保险行业巨大的信息不对等,

交了智商税的家长不在少数,我自己也在努力做保险科普:

平时也会经常解答新晋家长的疑惑:

孩子出生之后患上了黄疸,还能不能买保险?

想给孩子买保险,家庭月收入10000+,有代理人推荐给我年保费8000+的重疾险,说是到期了就能返还,纠结要不要买。

大白,想给我家宝宝买教育金或者重疾险,有医保,纠结要买哪个。

问得人多了,我索性就事无巨细毫无保留地分享出来。

经过反复整理、删改,再结合我10+年保险从业知识,

终于将投保思路汇总成攻略,大家可以当做一本《儿童最全保障指南》来读。

不敢说是全网最全面,但解答宝宝保险一定是说得最细的!

为此,我还查阅了各类权威资料:

从孩子的风险预判、保险配置,到每个险种的选品思路,

甚至还包含不同预算、不同身体状况的产品推荐,一应俱全!

鉴于内容过多,我专门做了目录,

大家直接根据目录检索到想看的内容即可!

温馨提示:电脑打开阅读体验更佳,需要看哪部分直接【ctrl+F】搜索目录标题即可!

一、我是如何1000元搞定孩子保险的?

二、4不要:避免给孩子买保险白花钱;

①不要把买保险当理财,先做好保障;

②不要给孩子买带身故责任的重疾险;

③不要给孩子买寿险,保费贵保额低;

④不要轻信熟人而跟风购买;

三、按这样科学的顺序买,每月100元就能配齐宝宝保险;

Step 1:孩子医保优先办;

Step 2:做好预算规划,不要超出能力范围;

Step 3:孩子大人都要保,保费别超支;

Step 4:根据孩子面临风险,先买好保障型保险;

Step 5:不同情况的孩子该怎么做保险组合。

四、重疾险(500-3000元)怎么买到最划算的?;

五、医疗险(300-1000元)怎么买;

六、意外险(60-200元)怎么买;

七、小额医疗险(500元左右)有必要买吗?

八、教育金如何选择+产品推荐;

九、3款宝宝方案,手把手教你搭配!

十、常见疑问答疑

健康异常,患有黄疸/是早产儿,如何买保险?

小孩子没有身份证能买保险吗?

线上买保险,理赔该怎么办?

十一、大白小结

再次建议,如果您觉得有用,不要吝啬手里的赞,

这样才能将文章传播出去,帮助更多新手爸妈不当冤大头!

一、我是如何1000元搞定孩子保险的?

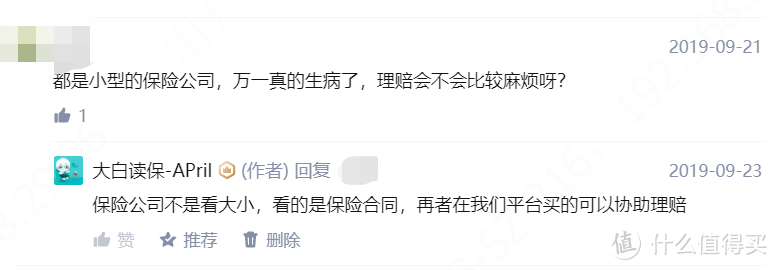

常有家长带着*邦/*寿/*安的计划书,问我5000+的少儿重疾险值不值得买。

他们考虑大公司不会倒闭,保单会更安全。

因为我自己就是做保险的,以现在整个中国保险市场情况来看,

两三千块钱就能给孩子做足50万保额了

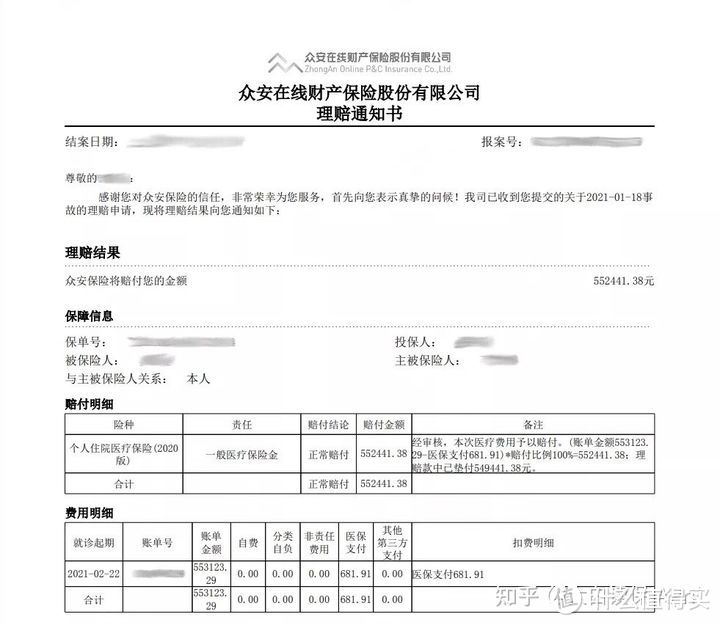

我前段时间还看到一个案例分享:

2岁小朋友不幸得了脊髓性肌萎缩症,治疗花了55.31万,医保只报了681.91块,好在买了尊享e生 ,保费700多块,最终赔了55.24万。

可见,保险能不能赔,和保费的关系并不大,

主要是看产品有没有买对,保障够不够。

说个大前提,我在生大宝时家庭年收入是15万。

家庭年结余在5万以内,所以我给自己做的是1000元左右的保险方案。

如果你家的收入比较高,那建议直接跳到第八部分看其他方案。

此方案设计的初衷是以极少保费,做到长期的保障,

但是在保障全面方面,是仍然有欠缺的。

如果目前手头拮据,我的意见是先上车投保,

等后期经济宽裕了,再适当加保或者买别的险种。

1.产品清单

2.方案优势

重疾最高赔110万,罕见病赔90万,

此外配合400万保额的住院医疗险,孩子的健康保障是非常充足的。

我重点说说选择这几个产品的原因:

重大疾病保险

我选择的是惠宝保,大品牌,每年花585块,

最高可获赔110万,杠杆非常高。

而且包含了20种儿童高发重疾、5种罕见病,斩断了后顾之忧。

百万医疗险

超越保2020,我觉得和好医保的保障不分伯仲,

甚至在价格上,更有优势。

这款医疗险不区分疾病,不管国产药、进口药,

1万元以上就可以报销(重疾0免赔),花10万报9万。

不在重疾清单里的病,也不怕没钱治。

如果是癌症等已领过重疾赔款了,还能再报销百万医疗险。

此版本,保额高达400万,

有就医绿通、住院津贴、押金垫付、肿瘤特药、质子重离子、术后家庭护理等服务,保障非常全面。

意外险

平安小顽童意外身故/伤残20万,意外医疗1万,

可报销自费药,平安大品牌,理赔方便。

这三个保险买下来,月均只要100元。

每个月出去少吃顿饭,钱就省下来了。

当然了,买保险是一个动态配置的过程。

后来我们家庭收入提高了,也给孩子加保了重疾险的保额。

如果你目前预算少,买保险就没必要一次到位。

完全可以抄我的作业,按照我的思路把基础保障做足。

下面我就详细说说,我买保险的思路以及避坑建议。

二、4个不要:避免给孩子买保险白花钱;

如果希望给宝宝买对保险,不走冤枉路,

从开始研究保险时起,就要学会避开这4个误区。

①不要把买保险当理财,先做好保障;

很多家长给孩子买保险,什么保险都没买,

咔咔把教育金买了,还有人斥巨资买买分红/返还/两全险,

我之前帮读者做保单诊断的时候,明显发现了这个问题,

有的人明明一年一家四口的保费近十万,但因为大都是两全类保险(例如“有病赔钱,没病返钱”这类的),

重疾险和寿险的保额人均三十万不到,保障力度很低。

返还型保险为啥不能买我之前讲过,

作为一种财富和风险管理工具,保险的核心功能是保障。

孩子抵抗力差且缺乏自我保护能力,往往易得一些流行性疾病或遭受意外伤害,

所以保障型保险一定要放在所有保险前面!

②不要给孩子买带身故责任的重疾险;

这种保险产品既保重疾,还附加了身故责任,

甚至有的重疾险,是强制要加上这一责任的。

因为人终有一死,这类保险无论如何都会赔付,

所以保单后期现金价值较高,能起到一定的储蓄作用,

年老时可退保,当做养老金使用。

一般来说会比普通的消费型保险贵1倍。

值得注意的是,关于未成年人身故赔付,国家是有规定的:

未成年人的身故保额,10岁之前,不超过20万,10岁—18岁,不超过50万。

保额很低,根本没必要那么多保费去保障这一项。

普通的消费型保险就够用了,预算实在多到不够用,直接买保终身的~

③不要给孩子买寿险,保费贵保额低;

线下很多保险产品是捆绑了寿险,但孩子根本是用不上寿险的。

寿险是干什么用的,它的意义是延续一个人对他人的经济价值,

假如一个成年人不幸身故,寿险赔付就能帮他承担家庭经济责任。

孩子是家里的四角吞金兽啊,可不是来赚钱的主力军!

请记住,真正需要寿险的是家里的经济支柱啊!

前面说过,孩子身故保障保额不高。

就是即便给孩子买了份寿险,不幸身故了能赔的钱也非常有限。

有人给孩子买了寿险,减少孩子重疾险的保费,

导致保额只有10W元,生了病根本不够用。

④不要轻信熟人而跟风购买;

身边有做保险的朋友,自己懒得做功课了,直接让人家安排,

或者是身边有人买了保险,直接去照搬过来给自己孩子。

我自己写了很多款产品的测评,看过了很多保险条款,

不存在说哪款保险特别好,好到适合所有人。 产品适合不适合你,要结合很多因素去判断,

当前的家庭状况、经济条件、收入、贷款与负债、年龄、职业、性别、身体状况、家庭人口结构、目前的担忧和风险.......

也许你看到人家给孩子买了教育金,买了保终身的重疾险,

你非要给自己孩子也安排上吗?当然不是。

你肯定是要结合自己的情况来看的呀!所以我建议你在自己做了保险功课之后再去给孩子配置保险。 看过上万份保单,孩子保险的误区远不止这4个,想要不走入误区往下接着看。

三、按这样科学的顺序买,每月100元就能配齐宝宝保险;

Step 1:孩子医保优先办;

先说个重点!!!

出生90日内办理,医保生效时间就从出生那天计算。

超过90日,且在1年内办理的,那次月生效。

生二宝的时候,我马上让孩子爸爸办理了医保,

孩子生病住院花了3000块,医保大概报销了2000左右。

要是没有医保,这3000就得全部自己出。

少儿医保的福利真是妥妥的好,可以提供门诊、住院、特定大病报销等保障,

孩子平时得的一些小病(如发烧、肺炎),或磕伤、擦伤,医保基本能够覆盖掉。

保费一年200-300差不多了,还能带病投保、保证续保。

对孩子和家庭而言,必须是优先项!

①少儿医保怎么办?

少儿医保一年只要交一次钱,一般在每月1日至25日办理;

要是办好了,每年10-12月需要自己续费,可以去街道办或网上办理续费。

具体分为户籍地和非户籍地办理。

a.户籍地办理:

先去派出所给孩子上户口;

→带上孩子的出生证明、户口本、父母双方的身份证、结婚证,到区县医保中心进行办理;

→领取孩子医保卡;

以下是上海市办理少儿医保的流畅,基本上都是需要这些材料:

b.非户籍地办理(夫妻两人户籍在A,想给孩子办b的医保):

需要满足:父母一方有当地户口(有的地方会有积分要求);

先去老家派出所给孩子上户口;

→带上孩子的出生证明、户口本、父母双方的身份证、结婚证,到社区医保服务点办理;

→领取孩子医保卡。

②少儿医保待遇如何?

先说交多少钱,全国各地少儿医保缴费标准都有差异:

北京:325元;

广州:456元;

深圳:416.02元。

据大白了解,一般都在200-500元之间。

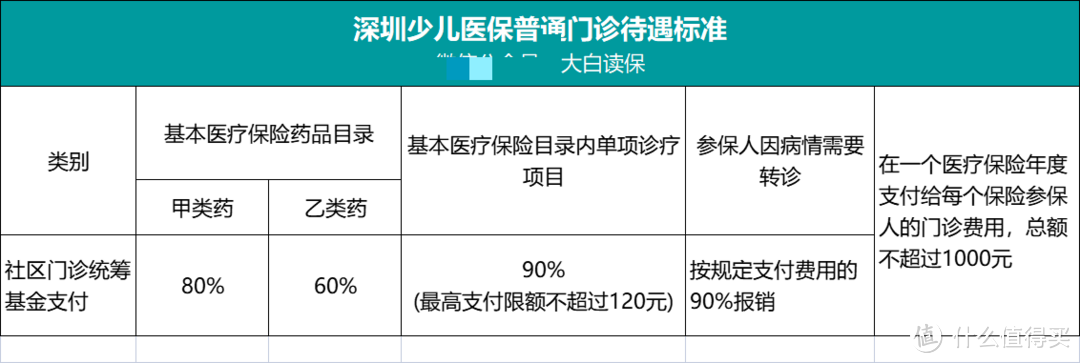

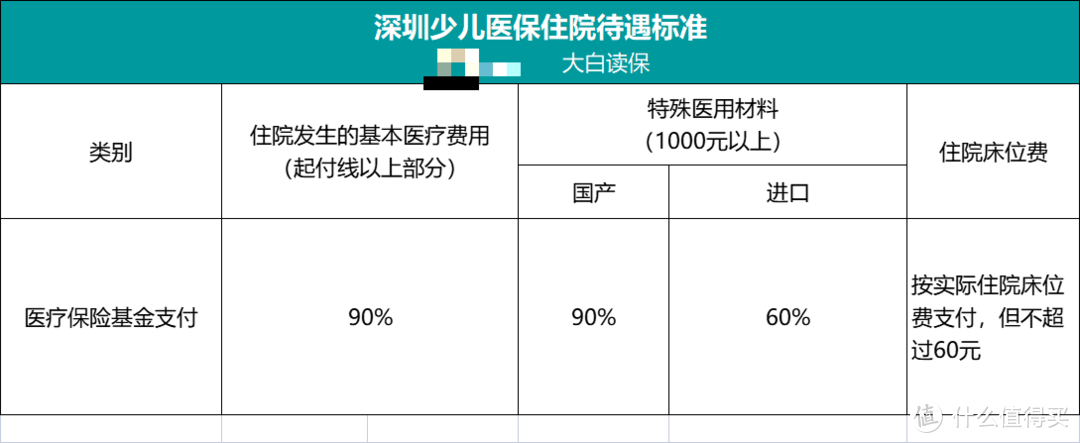

待遇如何?我特意找来了深圳市的待遇标准。

a.普通门诊报销:

另外还有门诊输血待遇、门诊大病报销。

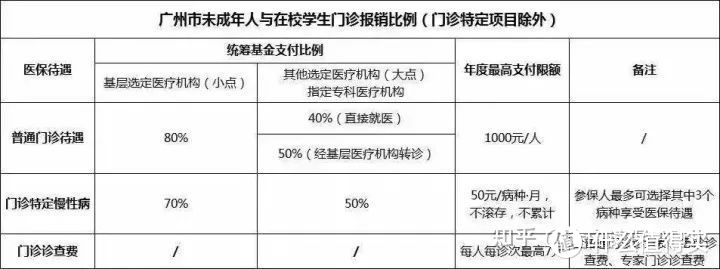

广州市的门诊报销标准:

b.大病报销:

如果罹患了规定的9种重大疾病,报销比例最高达90%。

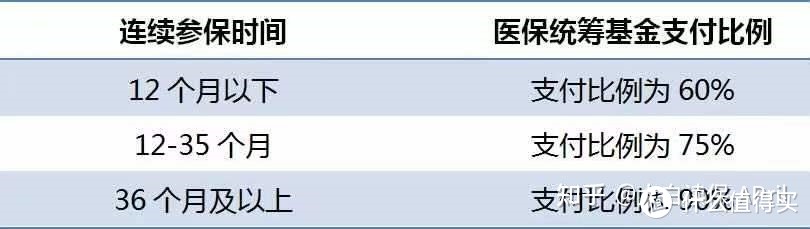

不过,门诊大病待遇享受比例与参保人连续参保时间挂钩:

所以少儿医保越早办越好,后期出现大病报销也能多报点。

c.住院报销:

其实仔细看下来,少儿医保的保障还是挺全面的,

特别是遭遇大病和住院,医保还是顶大用的。

有了医保,买商业医疗险也会便宜很多。

以尊享e生为例:

2岁男宝宝的保费 有医保:766元/年 无医保:1586元/年

所以,医保一定记得给小朋友上。

但要注意一点,深圳市的少儿医保做了个限制:

少儿医保看普通门诊需要去绑定的定点医疗机构,未绑定定点医疗机构无法享受医保待遇。

14周岁以下只可选择一家社康中心或一家市内二级以下医院,看病范围有点窄。

其次年度门诊医疗费不能超过1000元,而且报销甲乙类药还有比例限制,

万一遇到个头疼脑热、肺炎高烧、磕磕碰碰,这个额度其是不太够用的。

所以建议在买好医保兜底以外,有预算的情况建议买好这几个商业保险做补充。

Step 2:做好保险预算规划,不要超出能力范围;

看完前面大家都知道,买保险是做保障。

一个家庭的总保费支出,别超过家庭年收入的10%,

其中孩子占到1/3就足够了。

要是经济紧张,这一比例还可进一步压缩。

比如说像我,曾经家庭年收入15W元,年结余5W元左右,

我们家的保费支出就是5k左右,给我家孩子配保险大概是1.5k的产品方案。

保险只是用来保障生活的工具,保费不能成为家庭负担!

Step 3:孩子大人都要保,保费别超支;

很多家长买保险,甚至只考虑孩子,

很少想到自己。但是没人想过这点吗?

一旦大人出事,那不仅大人自己的治疗啊、康复啊需要一笔不少的费用,

而且因为大人的收入中断,而孩子又很难自己有收入,

所以,很可能孩子连正常的生活品质也无法保证。

孩子的保障做全了,也别忘了大人的保障。

Step 4:根据孩子面临风险,先买好刚需保险。

这里也是本章中最核心的部分,我会清楚地分析孩子保险应该买什么。

前面说了少儿医保,商业保险我建议采用1+3的形式,

也就是医保+意外险、医疗险、重疾险。

保险的本质是转移风险带来的重大经济损失。

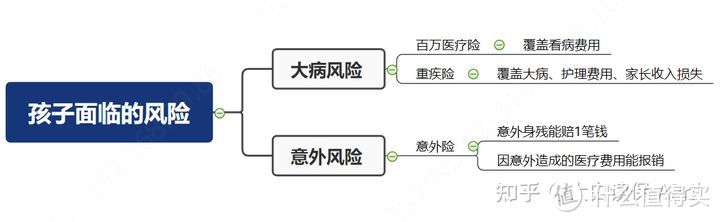

要知道要买什么保险,首先做好风险评估。

简单来说,就是下图:

两种风险都要做好保障,才能保证最基础的家庭生活。

1.大病风险:重大疾病带来的治病费用及收入损失;

普通的感冒发烧、头疼发热,几百块钱,肯定不能造成风险,

真正的大病风险指的是例如心肌梗塞、癌症之类比较严重的疾病。

一旦发生重大疾病保险,对家庭影响非常大。

2016年深圳的罗一笑小朋友,因为白血病,3个月住院三次,医疗费高达20多万。

在中国精算师协会主编的重大疾病教育读本中就有写到,

青少年(0-17岁)最高发的重疾为恶性肿瘤,

男性恶性肿瘤发病率占所有大病的50.3%;

女性则更是占到了55.1%。

而癌症(恶性肿瘤)需要的治疗费又十分昂贵,据统计:

22-80万的治疗费用,仅仅只是在医院治疗的价格,

如果涉及到要在院外买外购药,回家疗养的营养费、护理费,

孩子虽然没有经济收入,但是一旦患病了最少家长一方要专职照顾,

算上这些额外支出和损失,就远远超过这个数额了。

所以面对这个风险,我一般建议配置:

百万医疗险→覆盖看病治疗的风险,作为医疗的补充;

重疾险→覆盖大病带来的风险,解决看病费用和维持家人生活质量。

前面不是说觉得孩子一出生就办少儿医保了吗,为什么还要买大病保险?

疗效好的进口药、特效药是不在医保报销范围内的,

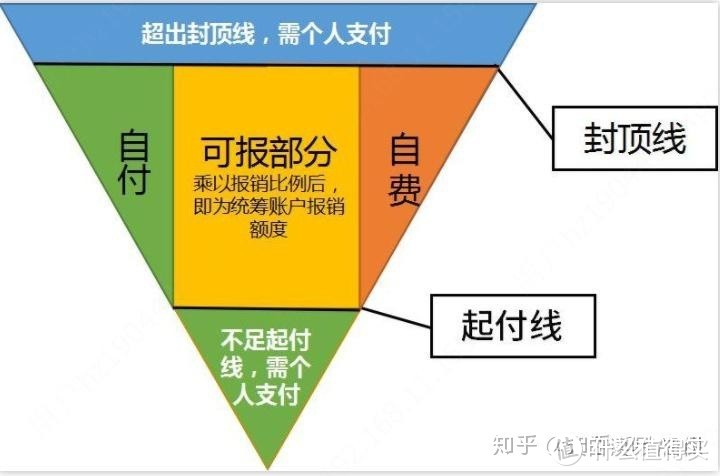

我们来看这张医保报销图:

医保中的大病和住院报销,都是有起付线的,

而且在报销范围上,只有甲乙类药品和诊疗项目是可以报销的。

像一些罕见病患者,脊髓性肌萎缩症的特效药一针就要70万,

药品不在医保报销范围内,这70万就要自掏腰包。 给孩子补充一份合适的百万医疗险,这笔钱就可以报销下来。

在社保报销后,剩余的自费部分可以报销。

这时候又有问题了:保大病一个百万医疗险还不够吗?

买重疾险还有这必要吗?有必要!

但是这两个险种是完全不同的,百万医疗险一般只需要几百元,

而重疾险需要几千到上万元不等,他们的区别主要是赔付方式不同:

①重疾险怎么赔?

再就是重疾险赔款的给付形式是定额给付,如果投保50万,

那理赔时,只要符合条件了,就能一次性领50万。

有了这笔赔款,小朋友能安心治病,

家长辞工/请假照顾小朋友的收入损失也能得到弥补。

②百万医疗险怎么赔?

可以报销各种看病费用,包括门诊、急诊、住院、手术等费用的保险。

和重疾险不一样,医疗险不建议重复购买,

因为同一笔费用不能在多家保险公司重复报销。

其次如果孩子住院不是重疾险合同里的那些很严重的疾病,但又需要花很多钱,

不符合重疾险理赔条件还可以找百万医疗险报销。

而重疾险主要是用来覆盖生病期间的收入损失和康复费用的。

生病花钱,医疗费只是冰山一角,

生病期间的护工费、工资损失、营养费等费用,是百万医疗险无法报销的。

所以百万医疗险和重疾险是相辅相成的,配合使用才能达到1+1>2的效果。

2.意外风险:意外身残/身故带来的家庭经济损失。

孩子活泼好动、不能分辨危险,是意外的高发人群,

缺乏自我保护的能力,容易发生意外,比如溺水、摔倒、车祸,

我国每年意外发生率为2%,其中儿童占到22.5%-54.7%,

《中国青少年儿童伤害现状回顾报告》报告指出,2010-2015年,

伤害是造成0-19岁儿童死亡的最首要原因,占到所有死亡的40%-50%。

每年有131811个少年儿童因伤害而挂门急诊。

其中,家中是发生儿童意外伤害最多的地方。

另外,伤害病例就诊原因前三位的分别为跌落/坠落、道路交通和钝器伤。

在急诊伤害病例中,1-4岁组是占比最高的。

所以,这个年龄的宝宝,真有必要上个意外险!

导致伤残,需要长期护理和医疗费用支出。

也要分出成年人的精力去照顾,多少会影响家庭收入。

所以除了重大疾病保障外,还得考虑身残、意外风险。

这个风险的保障方案就是配好意外险,覆盖意外身残/身故、意外医疗的风险。

①意外险怎么赔?

一份意外险一般包含2种:意外伤害险(赔一笔钱)、意外医疗险(报销医疗费)。

前者主要保障意外身故和意外残疾;后者可以报销因意外导致的门诊、急诊、住院费用。

其中,意外身故,即意外导致身故赔保额

意外残疾,稍微复杂点,理赔金给多少,保险公司是根据残疾的严重程度来确定的。

国家规定,残疾共分10个等级,10级残疾最轻,发生10级,给付10%的保额;1级残疾最严重,发生1级,给付100%保额。

举个例子:

小花遭遇车祸,全身多处骨折,被定为三级伤残,在医院医疗自费花去了3W元。但是后期数周后因为并发症去世。

根据上述案例中,先看意外险的赔付。

假设小花买的是100W保额的意外险,意外医疗保额最高5万,不限社保。伤残按照最高1级最轻10级算,赔付比例为保额逐级递减10%,那意外身残可以赔付80W。医疗费用不限社保用药,基本可以全部报销自费部分,最高5万;先治疗后身故,那意外险会把剩余的20万保额作为身故金赔出来,即一共赔80+5+20=105万

Step 5 根据具体情况来给孩子买保险

上面说的几个险种,虽然刚需,

但是在具体情况下,还是要具体分析怎么买的。

比如有些小朋友,医保在老家,却和父母生活在大城市,

组合就可以稍微调整一下,我简单汇总了几个情况。

基础版方案:定期重疾险+一年期意外险+百万医疗险。

如果小朋友随你在异地生活,老家的医保不太用得上,那上述组合可以调整为:定期重疾险+一年期意外险+百万医疗险+小额医疗险。小额医疗险可替代医保使用。

加强版方案:终身重疾险+定期重疾险(保20年或30年)+一年期意外险+百万医疗险。定期重疾险主要是为强化小孩经济独立前的疾病风险保障。

升级版方案:多次赔付终身重疾险+定期重疾险+一年期意外险+百万医疗险+小额医疗险。该组合更适合经济宽裕的家庭。

这里面涉及了一些定期、保20/30年的概念。

不懂没关系,继续跟着大白的思路往下走。

四、重疾险(1000-3000元)怎么买到最划算的?;

配好上述的保险,建议再给配置上一份重疾险,

做好风险的兜底,还是相当有必要的。

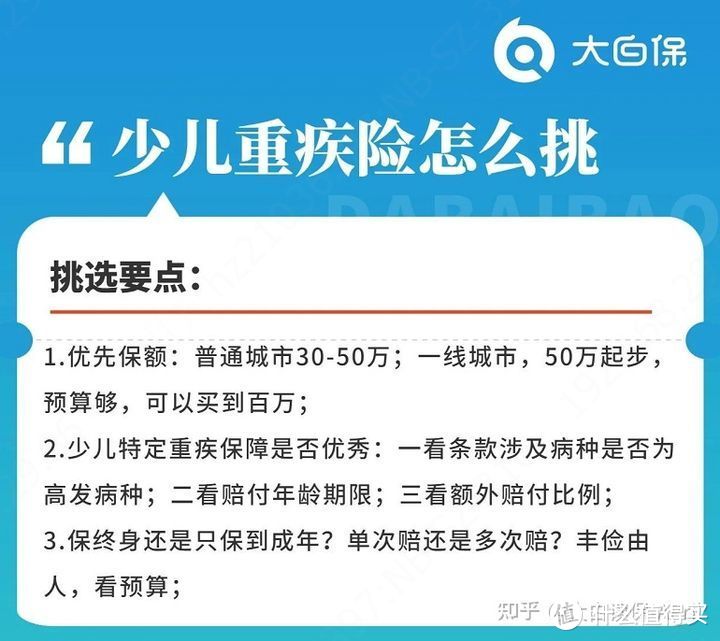

1.怎么给孩子选到合适的重疾产品?

先看一张图:

①优先保额

买重疾险可以说就是买保额,保额就是保险公司能赔给我们的钱。

孩子的重疾险,要考虑治疗费用、营养康复费用,

父母为了照顾孩子,请假或放弃工作的损失。

加在一起,普通城市建议孩子的重疾险保额至少30-50万;

如果在一线城市,50万起步;

②有没有少儿特定重疾保障;

虽然保监会统一规范的28种重大疾病的理赔率,占到了重疾险的9成以上。

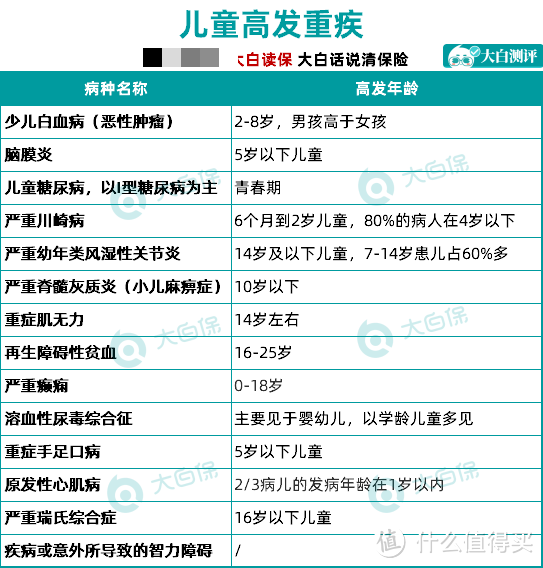

但要注意,少儿高发重疾和成人是不同的。

拿癌症举个栗子, 小朋友高发的是白血病,而大人是肺癌、肝癌、乳腺癌这些……

所以,大部分少儿重疾险,

都会在特疾保障上,做出相应的拓展。

假如小朋友确诊了这些特定疾病,会有一个额外的赔付,赔的钱能更多。

我们在挑选产品的时候,就要留意这些少儿高发的疾病是否包含、包含得全不全;

同时也要留意少儿特疾,额外赔付的年龄限制。

就没有理赔年龄上的限制,买多久就保多久。

此外,也要看额外赔付的比例,越高当然越好。

③买定期or终身?单次or多次赔?

其实就是个预算问题,没有固定标准。

前面说过了,保障一定是先大人,后小孩。

大人的基础保障都买好了,如果预算还很充足,

那就一步到位,直接给孩子保到终身,

还有预算的话,再根据需求带上多次赔付、癌症二次赔、心脑血管二次赔等附加保障。

反之,就买定期30年的。

我是不太建议,父母一点保障没有,却依然咬牙给孩子花重金配置保险的,

对于孩子来说,最强有力的保障还是父母。

2.少儿重疾险,什么产品值得买?

惠宝保

妈咪保贝

健康保普惠多倍版少儿版

阿波罗1号少儿版

根据上面的挑选原则,我选取了4款当下值得推荐的少儿重疾险:

具体应该怎么选呢?直接说结论:

①定期+价格便宜:惠宝保

惠宝保,不管是中症,还是少儿特疾的赔付比例,

都更高,而且还有重疾、特定遗传和先天疾病额外赔,

重点是,惠宝保的价格还非常便宜,

0岁男孩,一年才695年,要是分20年缴费,一年才580元!

②定期+忠诚客户者权益+较高预算:妈咪保贝

妈咪保贝新生版,自带忠诚客户者权益,兜底作用明显。

只要孩子未出险,那保单到期后60天内,

可以免健康告知、等待期,直接转投复星联合健康的其他指定重疾。

这个责任相当于给买了定期重疾险的朋友一条后路。

虽然妈咪保贝新生版每年的保费,比惠宝保贵个几百块钱,

但我还是更推荐它,因为这个忠诚客户者权益的兜底作用真的很重要!

咱不能因为暂时没钱,就耽误了孩子后半生的保障啊。

③终身+特疾双倍赔终身有效:妈咪保贝

妈咪保贝新生版,保障完善,

还可以附加癌症二次赔、接种意外住院津贴等,相当灵活。

买终身,总保费优势明显,

而且特定疾病及罕见病保障,也能跟着享受终身双倍/三倍赔。

④终身+多次赔+价格实惠:健康保普惠多倍版

健康保普惠多倍版少儿版,不分组能赔2次,

重疾、中症的赔付比例也比较高,能分30年缴费,

每年的保费压力会相对小一些。

⑤终身+多次赔+轻中症重疾额外赔:阿波罗1号

阿波罗1号少儿版,60岁前,

重疾、中症、轻症都有额外赔,分别是160%、90%、45%,抗通胀作用明显。

五、医疗险(300-1000元)怎么买;

医疗险主要解决患者的治疗费用,主要分为这两种:

百万医疗险:高免赔额,高保额;

小额医疗险:低免赔额,低保额;

小额医疗险有没有必要买,我后面会说。

这里主要讨论百万医疗险,它保障包括住院和门诊两部分:

一般会有1万元的免赔额,

所以核心保障还是住院,门诊是补充保障。

挑选标准总结有以下3个方面:

1.百万医疗险选品指南:

(1)保障全面

产品至少要做到下列列表保障全部都有:

如果在保障责任内的报销项目上做过多限制要求,

比如说这款产品看似保额很高,有2、300万,

但是条款中的床位费、膳食费,不能超过2000元;

治疗癌症的质子重离子只有100万的限额;肾透析、恶性肿瘤特殊门诊最多报销20万。

那如果超过这些费用,你就要自己掏钱了。

直接出现保障责任残缺,那么需要注意替换别的产品。

(2)续保条件要好

百万医疗险通常一年一买,保障期短,

当符合健康告知的时候,保险公司会让你买,

但如果健康发生异常,不能续保、没有后续保障就是个很大的问题,

所以,关注续保条件,是选择百万医疗险的一个重要指标,

一般来说,比较好的规定是保险公司会明确表示:

不因被保险人的健康状况或历史理赔情况而拒绝投保人的续保申请。

更好的续保条件,是保险公司承诺给予6年,

甚至是20年的续保期,产品停售也能投保。

(3)增值服务要全

增值服务是保险公司额外提供的服务,种类会有很多,

但最需要留意是这4种:医疗垫付服务、重疾绿通服务、肿瘤特药(外购药)服务、质子重离子治疗。

a.医疗垫付服务:短时间,自己拿不出一大笔钱,可以找保险公司先垫付,解决燃眉之急。

b.重疾绿通服务:保险公司帮忙挂专家号、安排手术、协助后续复诊等等,

目前看大病找名牌医院和专家,资源会很紧张,

一号难求很常见,这个服务很实用。

c.肿瘤特药/外购药报销:很多治疗癌症和其他大病的药物十分昂贵,即便进了医保目录,都很难在医院买到,

像靶向药、特效药在医院比较难买到,

通常要拿处方外购,因此这项服务最好要有。

d.质子重离子:它是国内治疗癌症最厉害的疗法,可以大大提高癌症患者的生存率。

但费用特贵,一期治疗动辄几十万,还不能走医保。

目前,上海医院的质子重离子技术水平最高,

很多百万医疗险都会规定在上海进行质子重离子治疗。

依据这3个挑选标准,给大家挑选了目前最值得推荐的儿童百万医疗险产品。

2.少儿百万医疗险有哪些值得推荐的产品?

专门针对儿童群体的百万医疗险很少有,值得推荐的是这款。

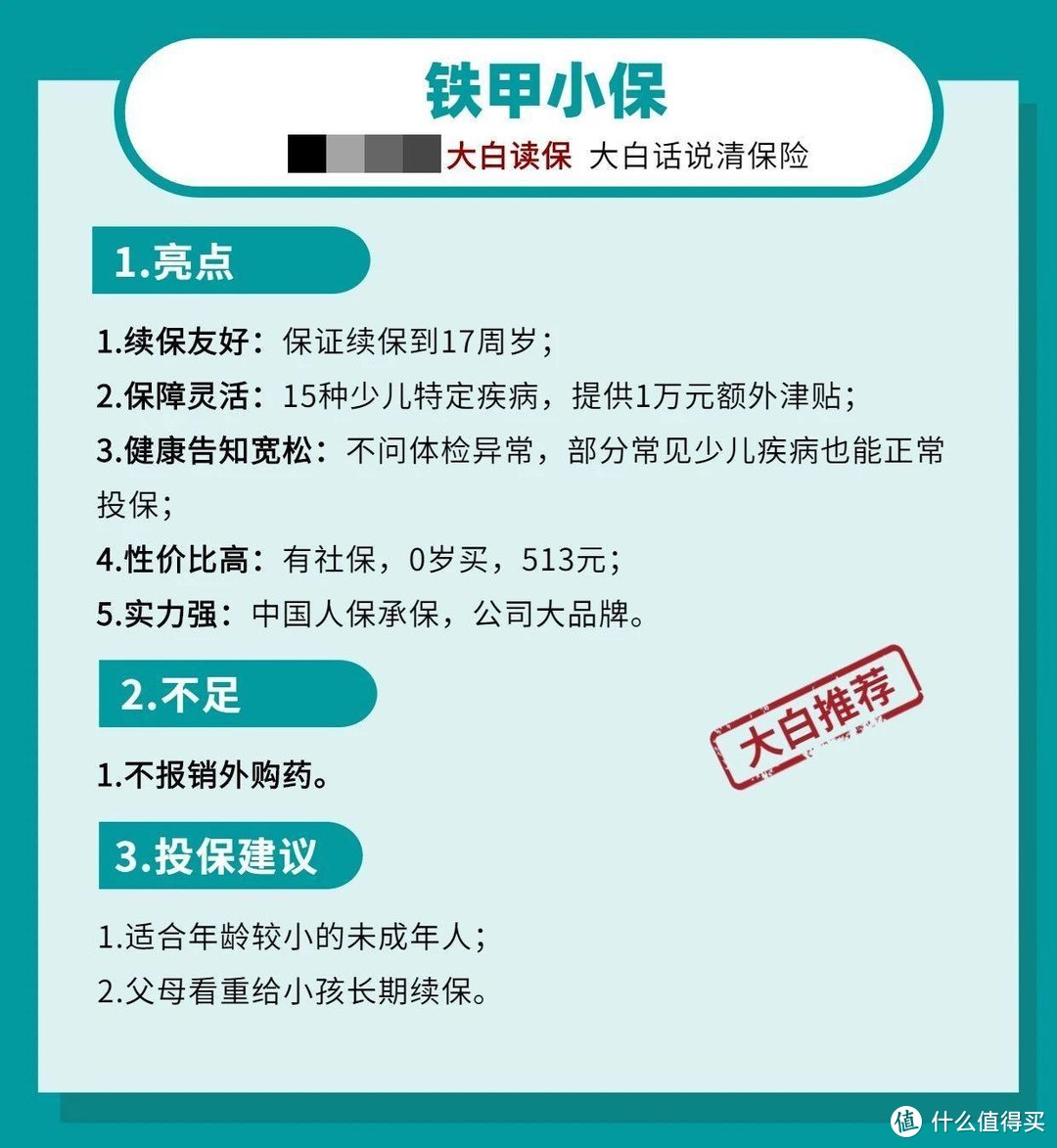

①铁甲小保:最长可续保至17周岁;

最大的亮点,不管产品下架还是身体发生变化,可保证续保至17周岁,

小孩身体比较弱,容易生病,

续保非常重要,避免家长考虑续保难题。

提供15种少儿特定疾病津贴,

1万元,把孩子高发的大病都覆盖上。

中国人保健康承保,背景很强大,属世界500强——中国人民保险旗下。

适合大人和小孩的百万医疗险产品比较多,主要推荐这几款:

超越保2020

尊享e生2021

泰享年年

e生保·保证续保版2020

后面也按这个顺序依次介绍,各个产品的保障信息如下:

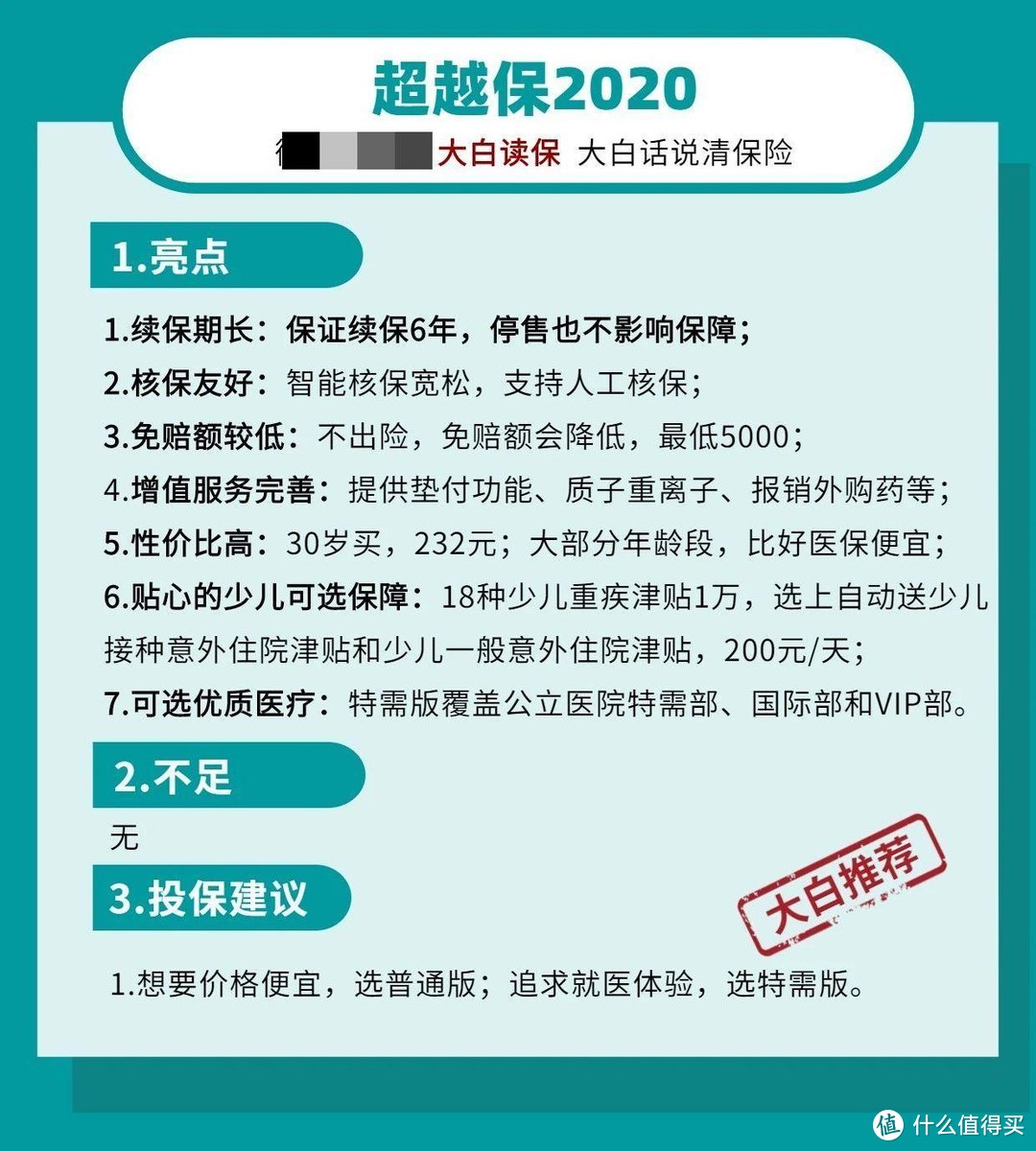

①超越保2020:保费便宜、保障又全;

挑选标准该有的,它都做得不错,保证续保六年:

即使产品停售、发生理赔或身体状况变差,都可以续保,并且如果六年后产品停售,也可以投保公司指定医疗险。

增值服务包含就医绿通、费用垫付、质子重离子、抗癌特药保障。

价格也做到便宜。还有一些独特的亮点:

智能核保友好,术后满1年的甲状腺结节、乳腺结节,有机会标体承保

还支持人工核保,增加投保机会。

针对追求优质就医体验和服务的人群,超越保还提供了计划二(特需版),

可以报销二级及以上公立医院普通部、特需部、VIP部及国际部的费用,

虽然价格比标准版贵了些,但相对市面的中高端医疗险,性价比很突出,

不想排队看病、挤病房,可以考虑它。

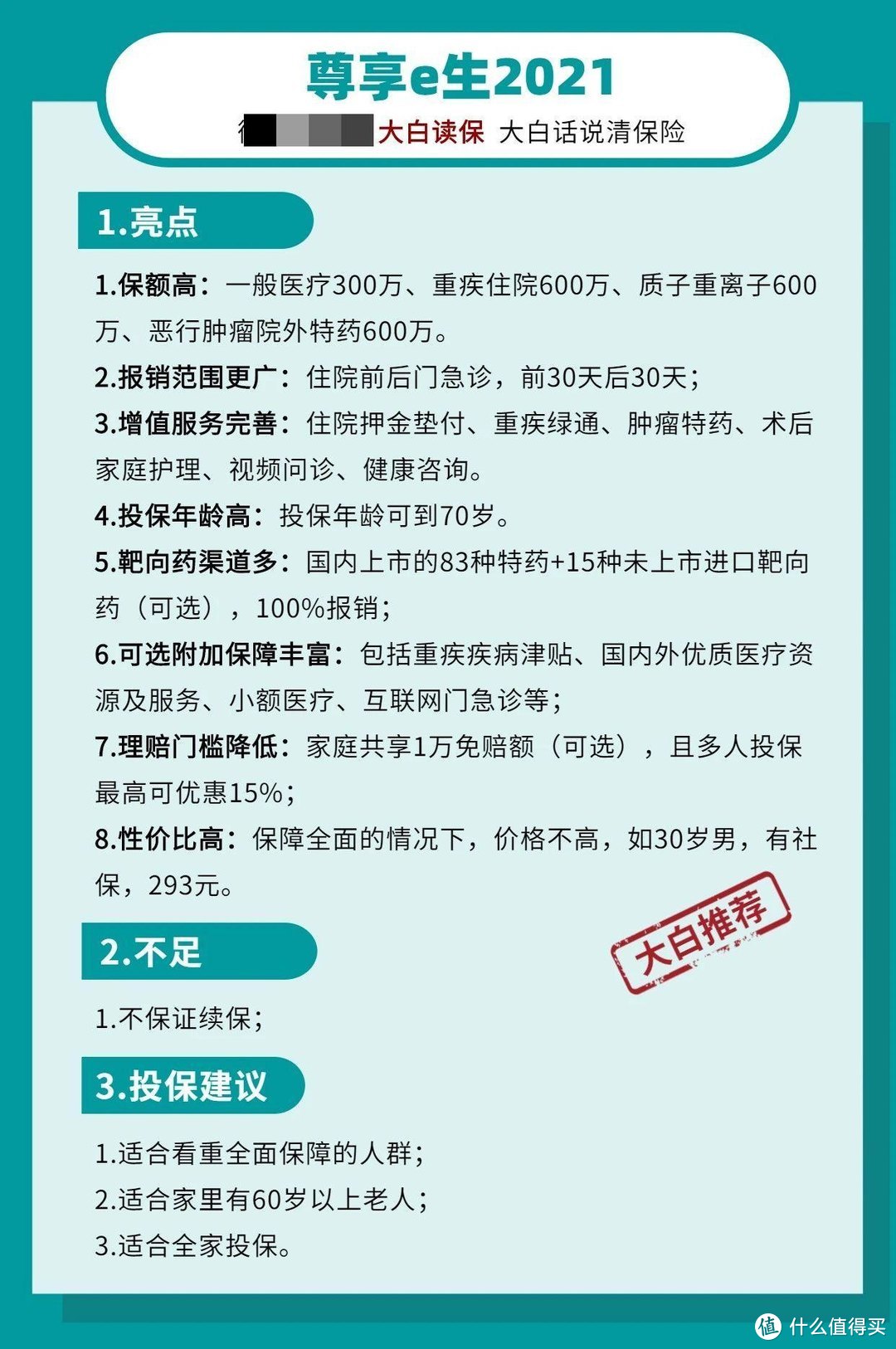

②尊享e生2021:附加保障非常丰富;

不管是基础保障,还是增值服务,都做得相当不错。

一般百万医疗险的,门急诊责任期限,

是前7后30天,这款延长到了前30天后30天,

增值服务丰富,除挑选标准里要求有的4种,

还有术后家庭护理服务、不限次视频问诊服务、图文资讯1对1交流等。

提供11种可选附加保障,包括重疾津贴保障、指定疾病及手术拓展特需医疗、特定海外医疗、家庭共享免赔额等。

特别适合想添加更多保障的朋友,美中不足的是尊享e生是一年期保障、不保证续保,

这跟众安的财产险公司身份有关,按规定只能出一年期的医疗险,

但是由于是众安家的拳头产品,尊享e生用户规模庞大,不太会轻易停售。

注意事项:

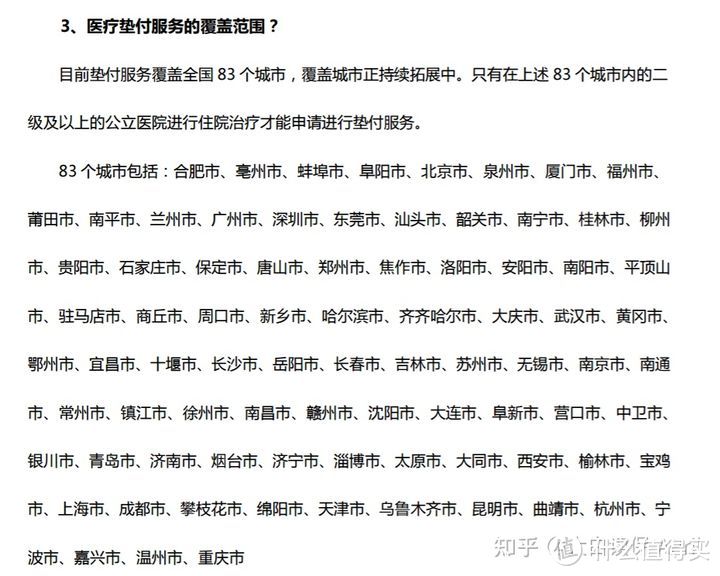

只有在以下这83个城市内的二级及以上的公立医院进行住院治疗,才能申请进行垫付服务。

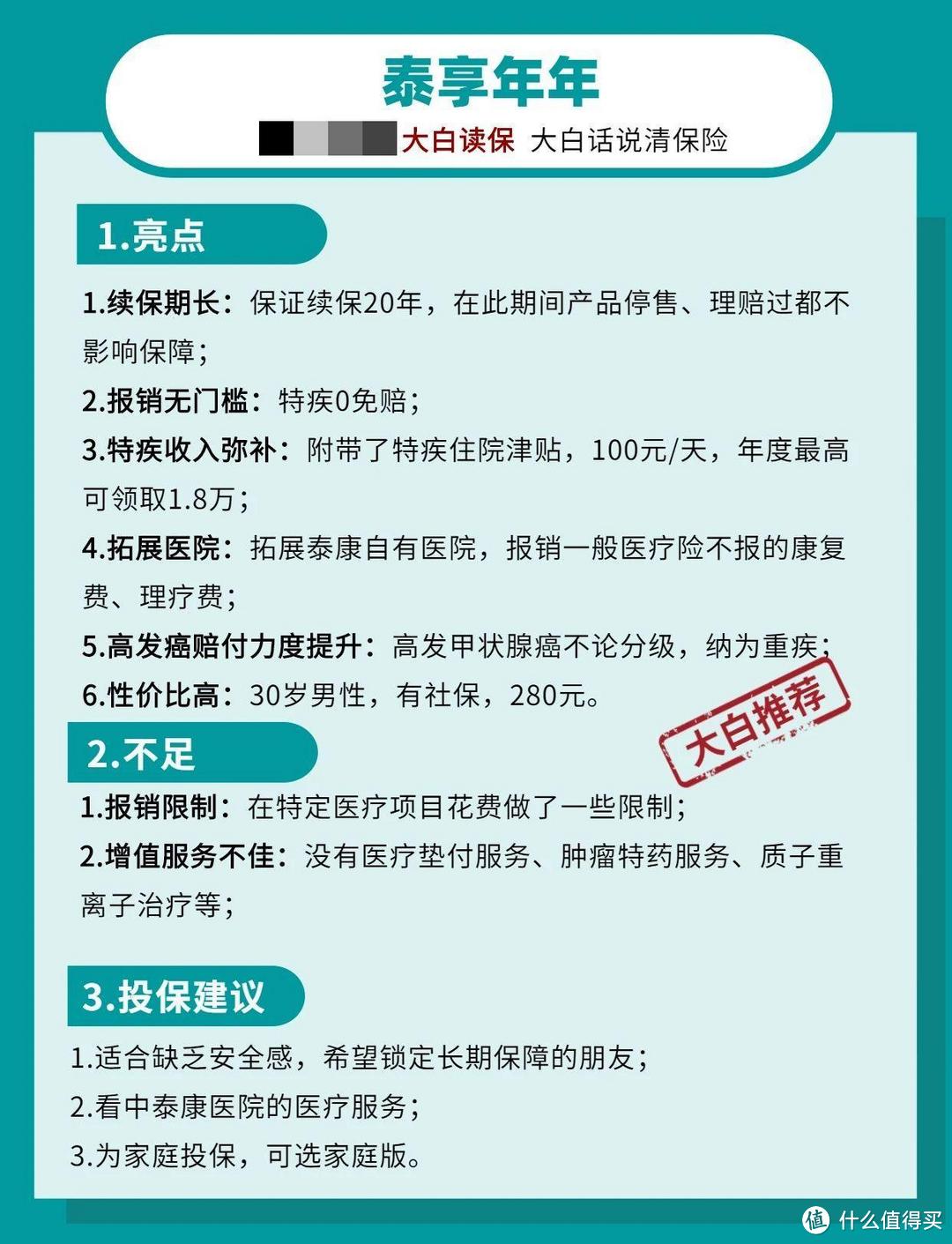

③泰享年年:保证续保20年,带泰康医疗资源

泰康人寿承保,大品牌,

续保表现非常优秀,保证20年续保,

适合像父母这类年龄大、健康容易异常的人群投保,

拓展了医院范围,支持泰康自有医院,

能报销泰康特需部、国际部、VIP部,报销一般医疗险不报的康复费、理疗费,相当于半个高端医疗险。

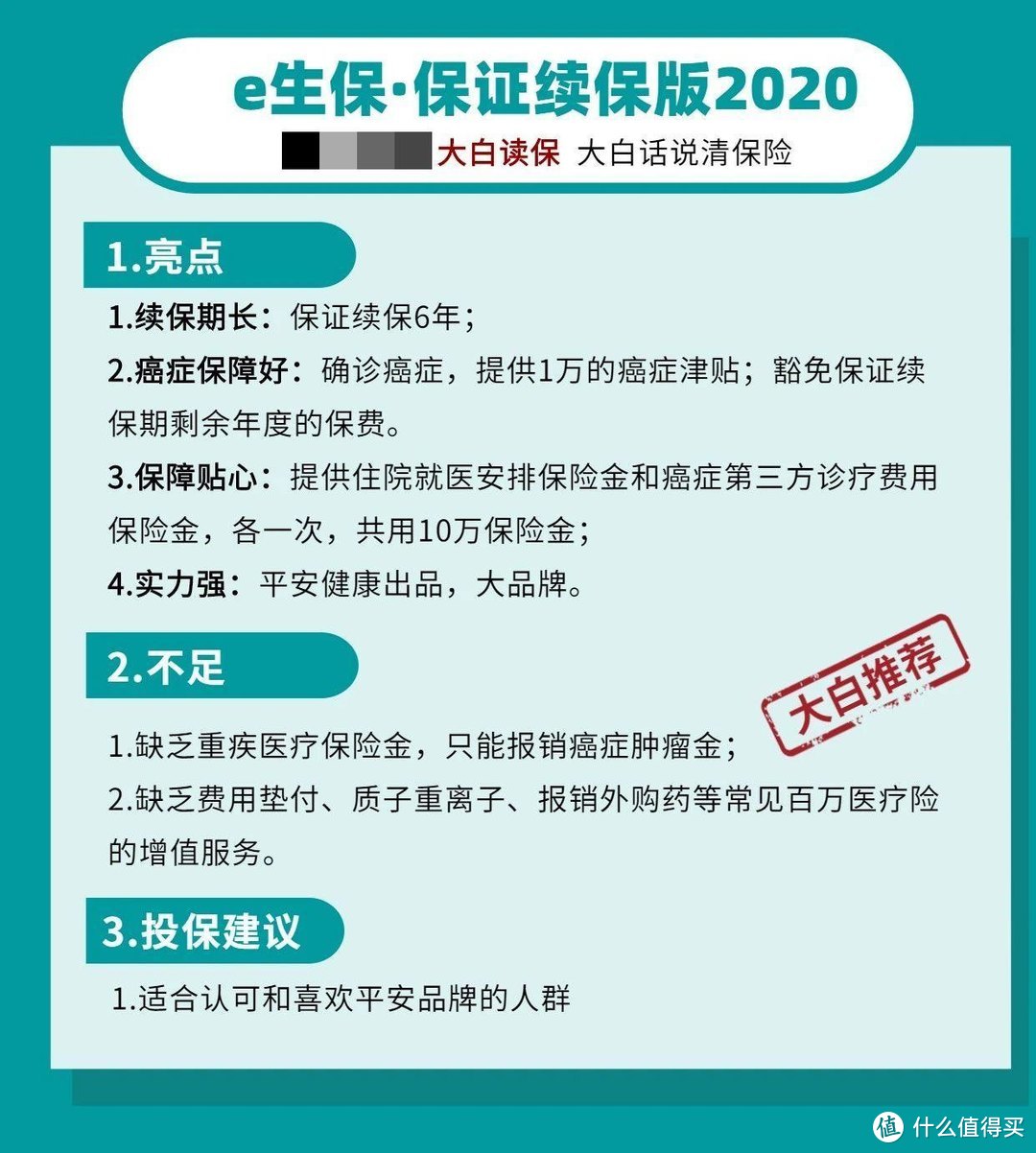

④e生保·保证续保版2020:癌症保障力度大

e生保是网红医疗险,

保证续保6年,续保期满后,

如果产品没停售,可免健康告知、免等待期继续买,

保险公司不会因为健康状况变化或历史理赔情况而拒绝续保。

另外,对癌症有着丰富的保障责任,

比如200万保额、初次确诊,给1万保险金、提供第三方诊疗费用、豁免后续保费等

由平安健康承保,偏好大品牌,可以考虑这款。

六、意外险(60-200元)怎么买+推荐;

关于意外险的4个注意事项,我觉得有必要说下:

对保险中的“意外”,千万不要想当然,必须满足“突发的、外来的、非本意的、非疾病的”四个标准,保险公司才会赔。比如,骑车摔伤算意外,猝死、食物中毒不算意外;

意外险通常是短期险,比如保1年,一旦保单失效,记得及时补充。

意外残疾,要注意避开只保“全残”的产品,也就是说,即使是手断了,保险公司也不会赔。

几千块的长期意外险不建议买,意外险不受年龄和理赔历史影响,不设健康告知,基本不存在续保问题,小孩子买意外险一年只要几十块钱!

1.少儿意外险该怎么挑?

①身故保额不要选太高

银保监对于未成人的身故保额是有限制的

10周岁以下,不得超过20万;10-18周岁,不得超过50万。

所以身故保额不是也不应该是我们关注的重点。 ②更多注重意外医疗

意外医疗主要看3个方面,

免赔额低的;

报销范围广的,最好是社保内外费用都能报;

报销比例高的。

换个说法,就是最好选0免赔、不限社保,尽可能报销比例高的。

即便万一孩子骨折了,起码不用为用进口器械费用高而纠结。

2.意外险千千万,哪款最适合孩子?

掌握了基础知识,在几千款产品里挑选也会眼花缭乱的,

为了让大家精准的圈住范围,大白针对不同险种从市面上选择了一些性价比高的保险产品测评。

大白找来了市面上百款意外险产品,从中挑出部分产品来和大家来说说。

(部分截图)

然后我根据小孩子保险的特性给大家进行推荐:

孩子保险最推荐的就是下面这2款:

根据以上原则,我给大家精选出两款儿童意外险:

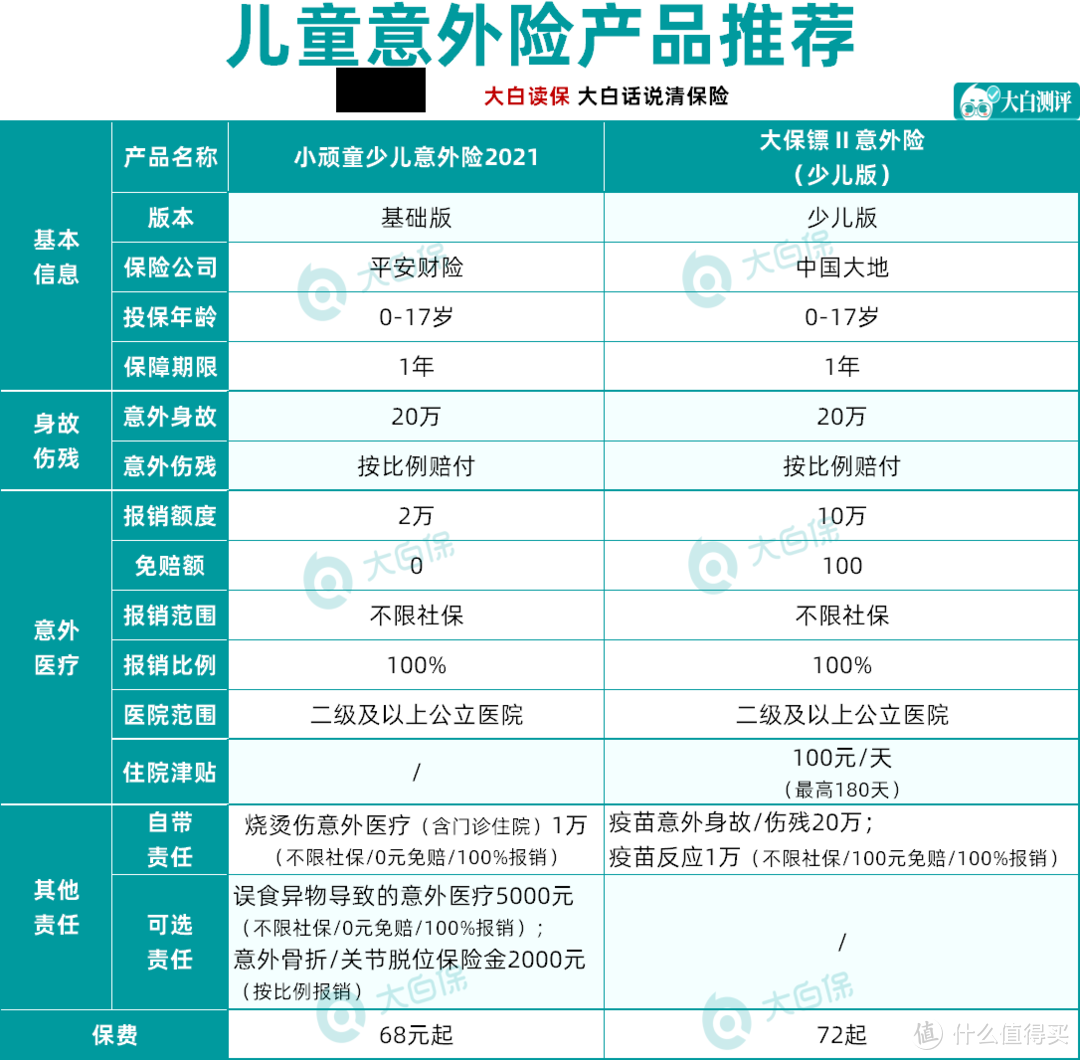

小顽童少儿意外险2021

大保镖Ⅱ意外险(少儿版)

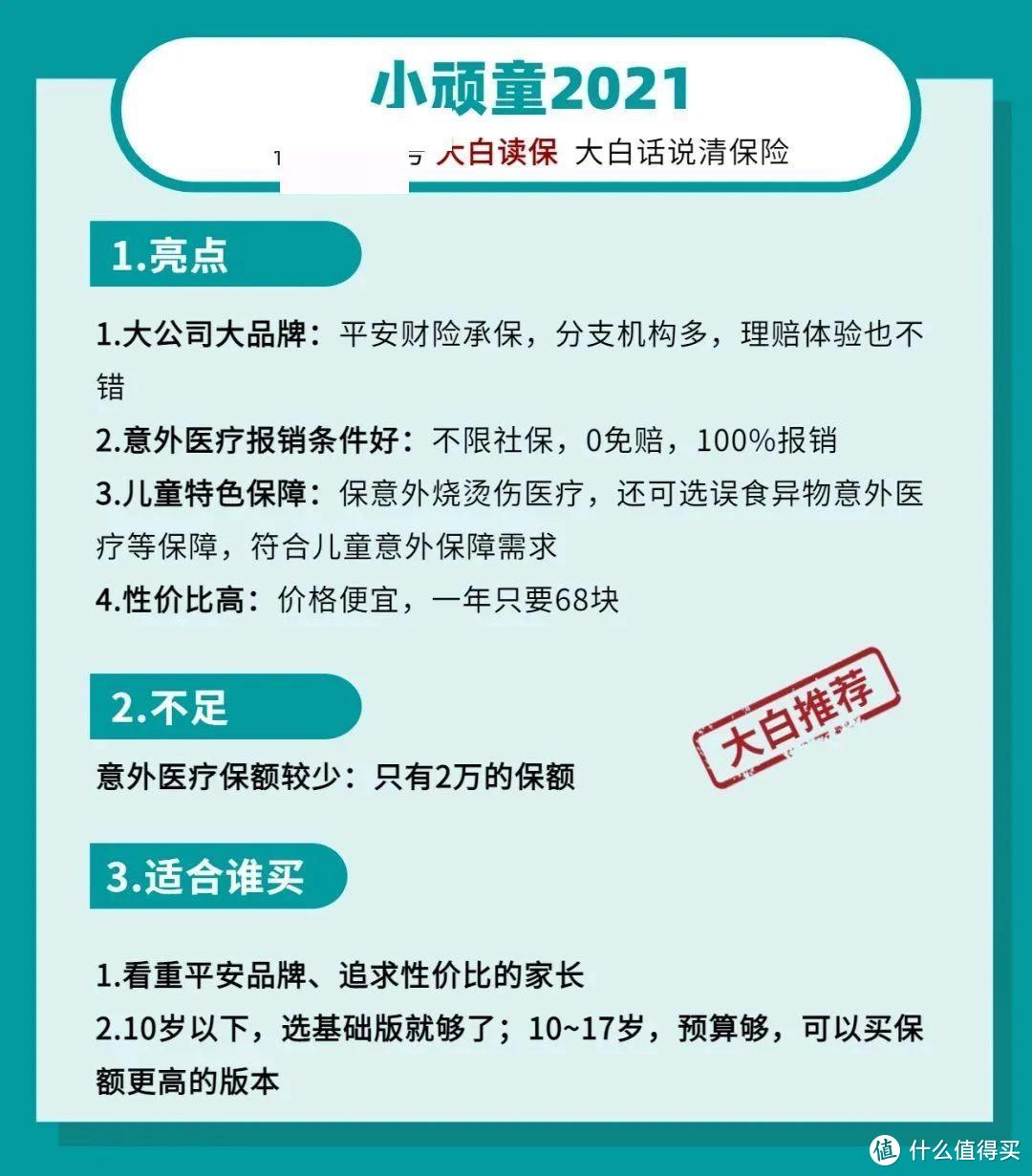

①小顽童少儿意外险2021(首选)

一年68块,就可以买到:

20万意外身故伤残

2万意外医疗(含门诊和住院,不限社保,0免赔,100%赔付)

1万烧烫伤意外医疗

又是大公司,没啥好犹豫的。

如果孩子还小,可选责任也建议带上,就贵了18块钱。

基础版误食异物最高能报5000块,0免赔,100%报销;

意外骨折/关节脱位,根据严重程度按比例报销。

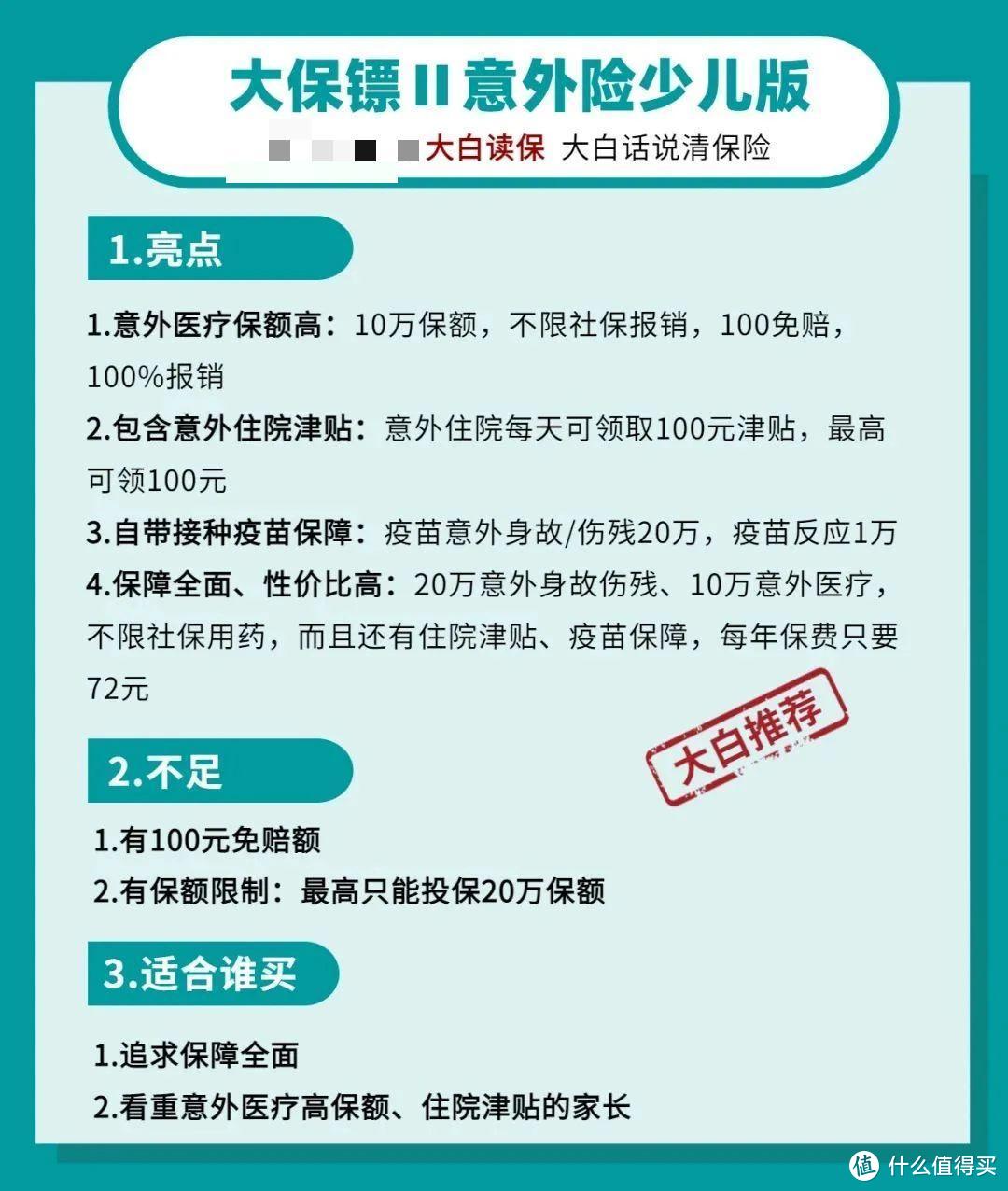

2.大保镖Ⅱ意外险少儿版(备选)

大保镖Ⅱ意外险(少儿版)最大的亮点,就是 ——

它有10万块的意外医疗报销额度,而且不限社保,

扣除100块的免赔额后,剩下的都能100%报销。

家里小朋友比较皮,经常磕磕碰碰,

要往医院跑的,可以考虑这款,

意外住院,每天还有100块的住院津贴。

七、小额医疗险值得买吗?

1.小额医疗险,有必要买吗?

小额医疗险,很适合用来薅保险公司的羊毛。

日常的小病,比如感冒、发烧、拉肚子;

或是小意外,如轻微皮外伤、烧烫伤、骨折意外…

需要在门诊拿药包扎,或是住院治疗的,

都是能用小额医疗险来报销的。就是报的钱不会太多,

一般不超过5万块;报销范围也有限制,

大部分只报社保内的费用;少数能做到不限医保,或是报自费药。

所以一款小额医疗险的价值,其实跟医保差不多。

你要孩子有医保,那大白更建议你先把重疾险、百万医疗险、意外险这些真正能解决大问题的保障买了。

小额医疗险适合下面两种情况:

没有医保,或跟随父母在异地、老家医保用不上的小朋友

有百万医疗,嫌弃有1万免赔,想堵上这个漏洞。

家长挺容易忘记在宝宝出生90天内入少儿医保、错过最佳参保时间的;

所以,小朋友简直是小额医疗的刚需人群。

要是问什么产品好,那肯定是:

门诊住院都给报、报销不限社保、且免赔额越低的越好。

2.小额医疗险推荐

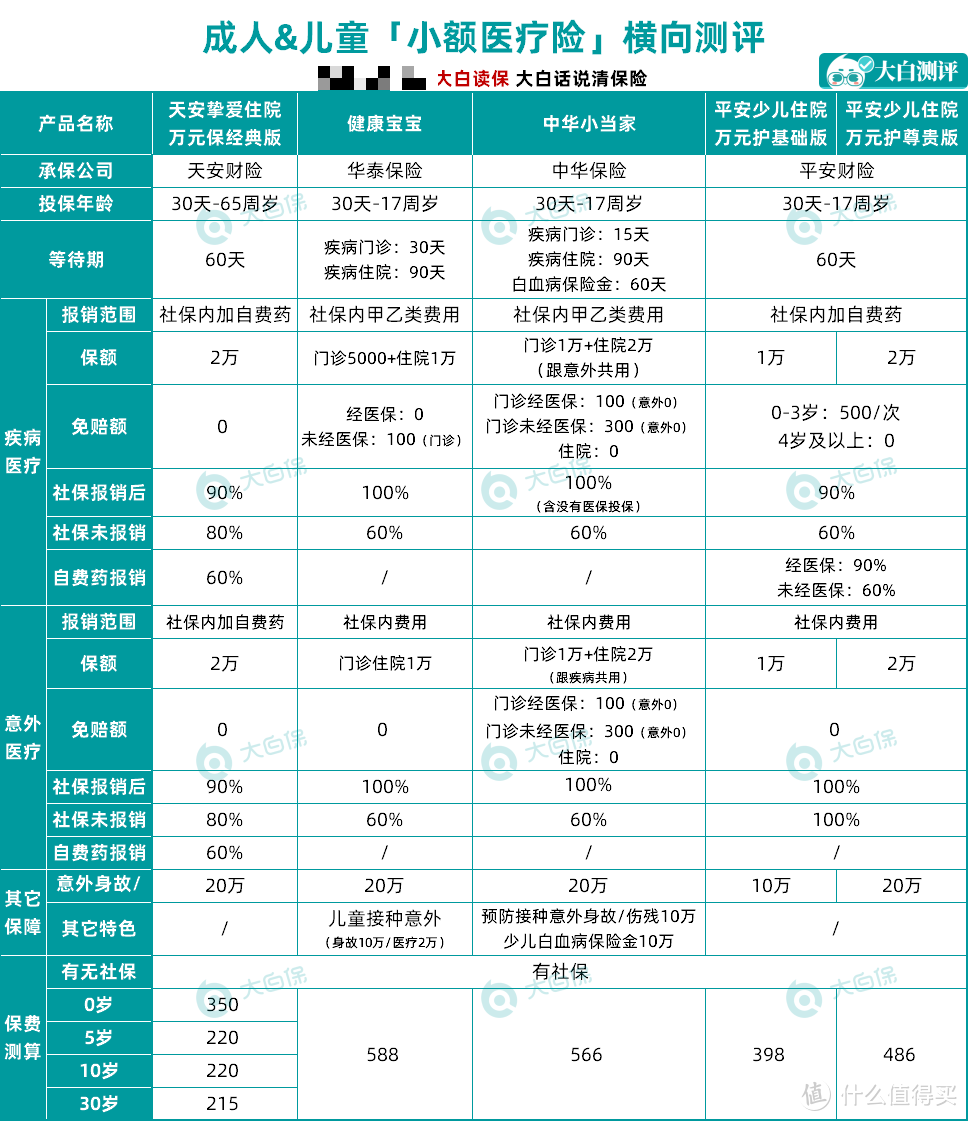

大白精挑细选出3款:

中华小当家;

华泰健康宝宝;

天安挚爱住院万元保;

平安少儿住院万元护。

这仨之间的差别,主要在:

a.能不能报门诊; b.报销范围是社保内、不限社保,还是社保内+自费药。

先说宝爸宝妈最喜欢的门诊险吧。

一个是中华小当家

一个是华泰健康宝宝。

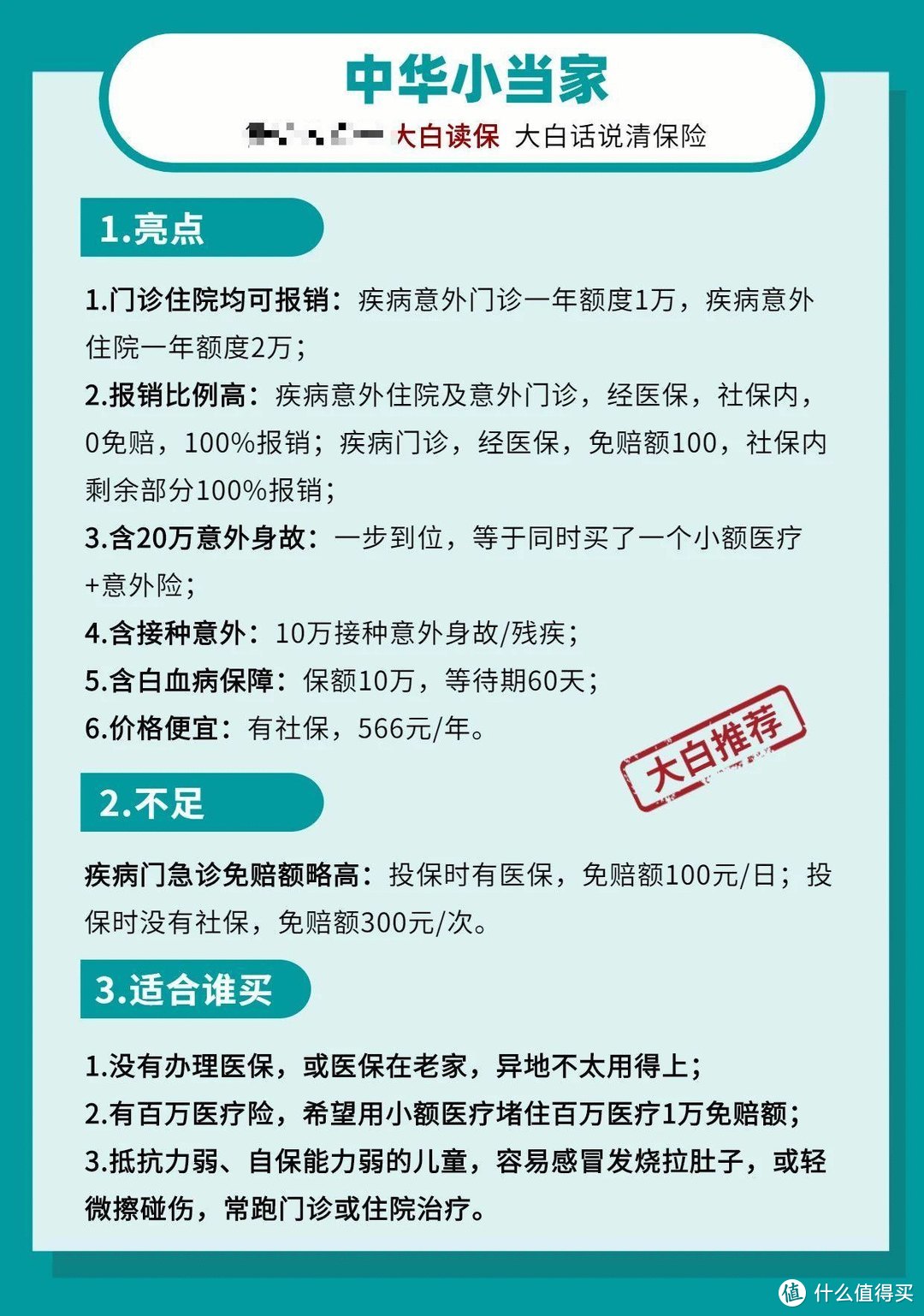

①中华小当家:便宜又实用;

一年566块,可以买到这些保障:

一款意外险,还管少儿白血病,

这手伸的……值得点赞。就是疾病门诊的免赔额高了点(意外门诊0免赔):

报销时,先走了医保,

那先扣掉100块,保险公司再报剩下的;

要是没用医保,那就要扣掉300块,才能继续报销。

家长们,别忘了给孩子上医保,越早越好。

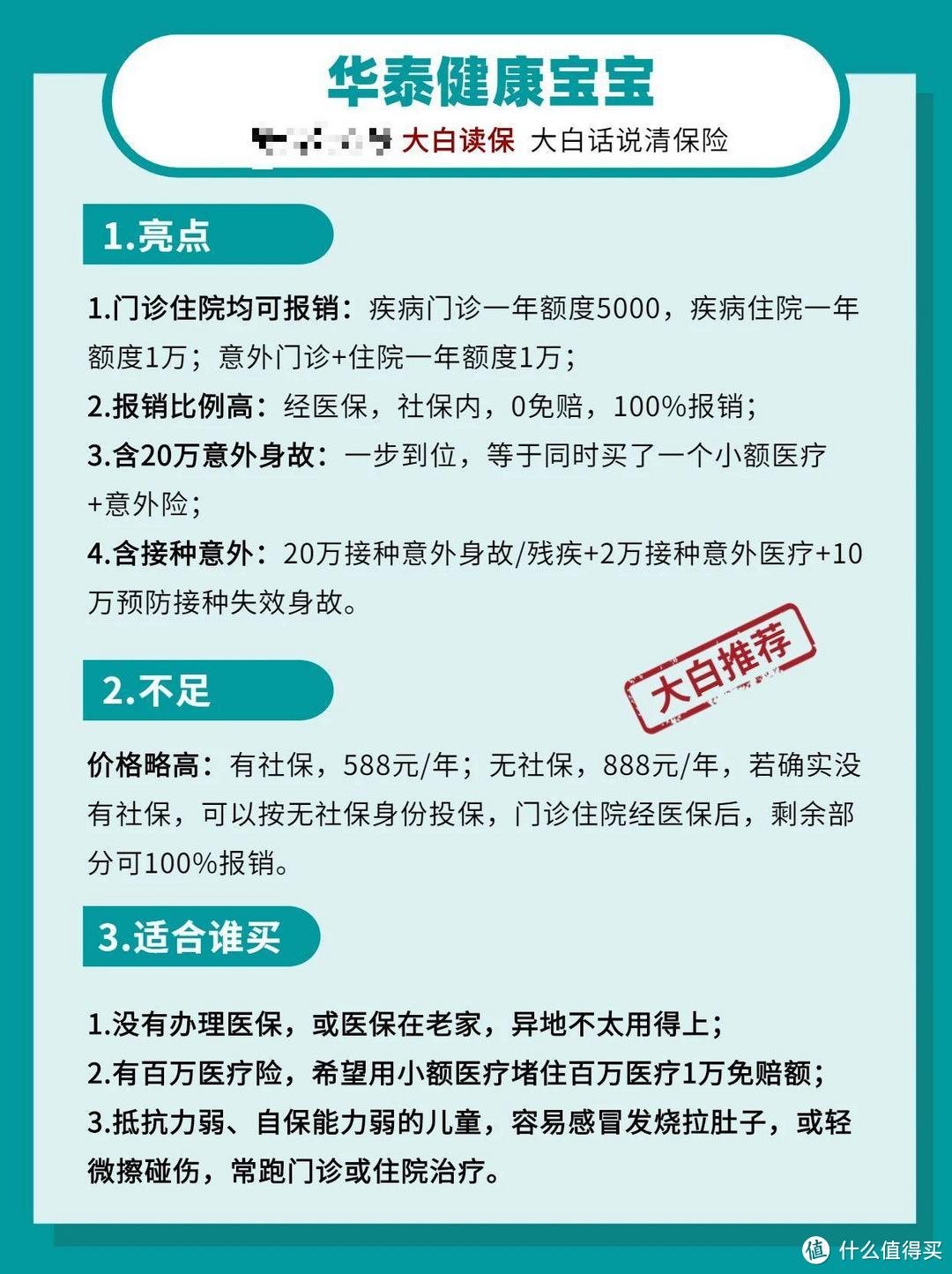

②健康宝宝:华泰承保,保障也很不错

要是嫌中华保险名气低;可以换健康宝宝,

算是“低配高价版”的中华小当家。

疾病门诊一年报5000,疾病住院1万,

意外门诊+住院1万,价格588/年。

华泰承保的;华泰是中国第一家全国性股份制财产保险公司;

由63家大型企业和企业集团在北京发起设立,注册资本30.4亿人民币。

核心偿付能力334.43%,数据很不错。

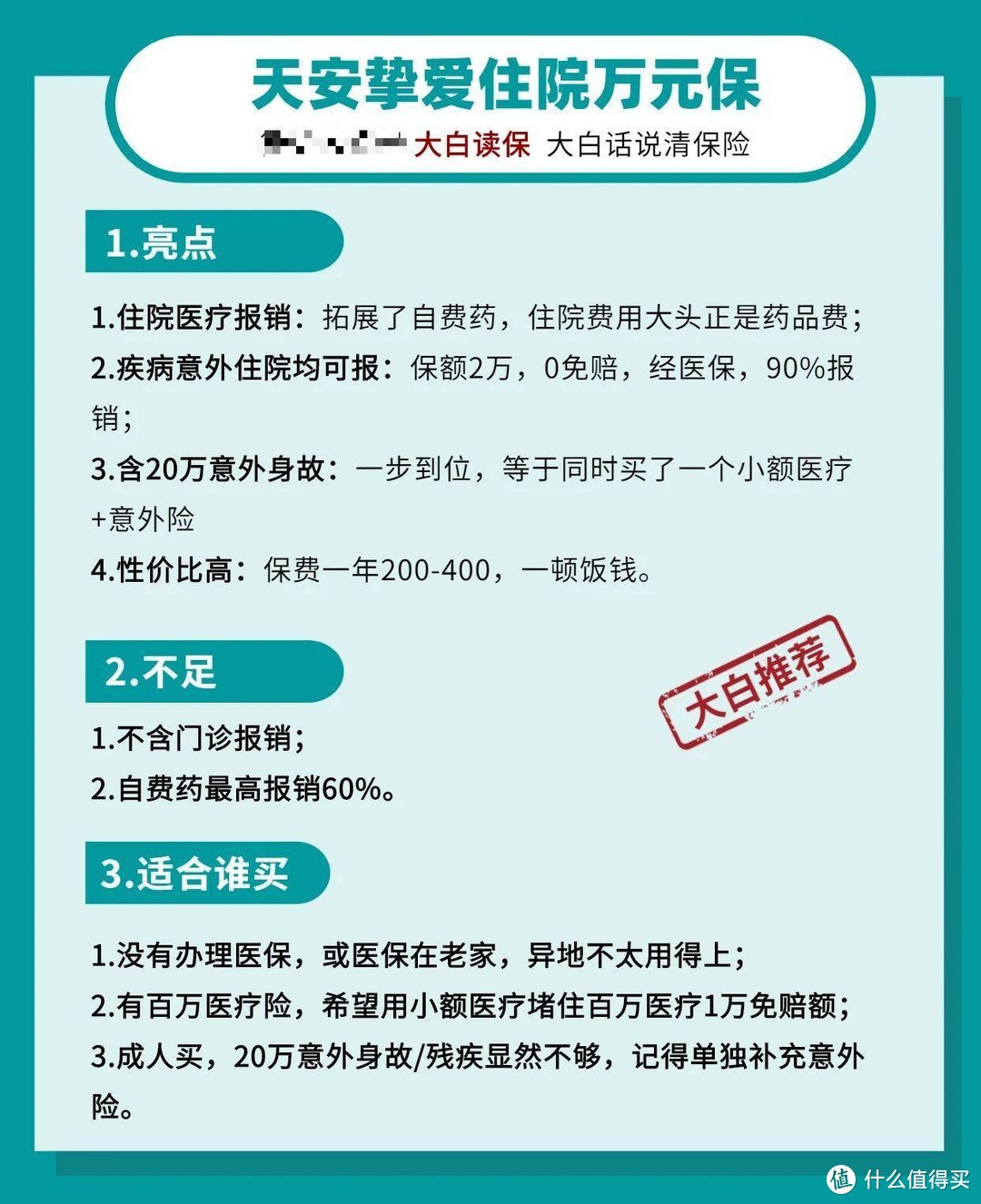

③最推荐的偏住院的小额医疗:天安挚爱住院保基础版

简单提个醒:

1)需要先用医保结算

无论疾病还是意外住院,报销时,

先走医保,否则报销比例从90%降到60%。

至于自费药,不管用没用医保,都按60%报。

所以啊,朋友们,医保还是很有必要入的,哪怕买个新农合都行。

2)不要带病投保

意外住院不设等待期;但因病住院,

有60天等待期,防止带病投保哈。

3)投保后3天生效

即3天内不能用,3天后,

意外身故、意外住院,都正常赔。

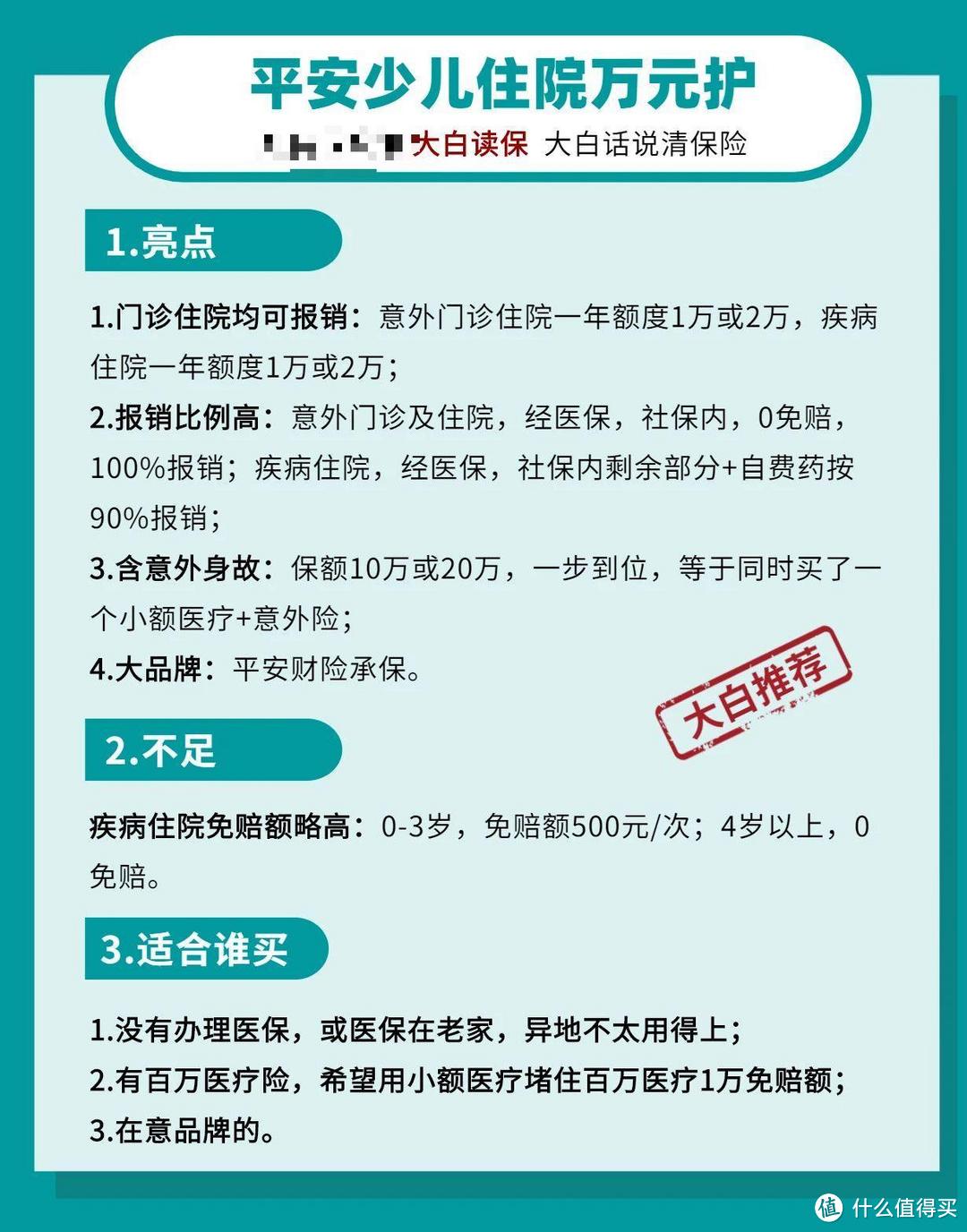

④大公司:平安少儿住院万元

要是对品牌有要求,那可以换平安这款。

价格比天爱挚爱贵1、200块/年。

0-3岁,因病住院,每次还有500块免赔额;

4岁及以上,才是0免赔。

但是它的自费药,如果先走了医保报销,最高能按90%报。

而天安挚爱,无论走不走医保,都只报60%。

小额医疗不咋赚钱,事儿还多,要面对大量的理赔。

所以,产品很难有十全十美的。

也很容易卖着卖着就不卖了;遇上合适的,就且买且珍惜。

八、教育金如何选择+产品推荐;

把基础的保障做好,如果还有闲钱,

给自己配点年金险或者兼顾教育金,为孩子之后的教育做好筹划,是刚需。

养老&教育都需要未雨绸缪,即使自己理财很厉害,

也可以考虑配置一点年金险或增额终身寿险来分散资产、平衡风险。

年金险、增额终身寿险胜在稳,收益都白纸黑字写进合同,

钱一定会给到,一分不会少,安全稳健。

它能影响我们未来生活的下限,确保即使遭遇熊市或黑天鹅事件,

也能在需要的时候都能拿出这笔钱,保证最基础的生活。

手里的钱上不封顶,下有兜底,这才是最有安全感的状态。

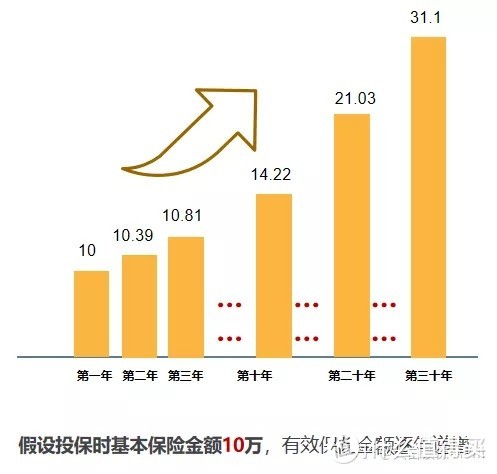

①教育金首选:金满意足

一份保单,孩子学费、自己退休金都搞定;

收益高,拿钱多

它的有效保额会在上一年基础上增加3.99%,假设买的时候基本保额有10万。

第一年10万,第10年就是14万,第20年就是21万...以此类推。

和固定时间拿钱的年金产品不同,金满意足的现金规划功能更强。

想领多少,什么时候领,任你安排,资金灵活性很高。

金满意足还有投保人豁免,万一父母出事,

孩子保费不用再交,合同还有效,终身有钱花。

②教育金第二选择:弘福金生

只想存个10年、20年的定期(孩子5岁买,管到大学毕业),

又能保本保息,非弘福金生莫属;

目前少有的IRR能到4%左右的年金险,换算成单利,利率接近6%。

九、3款宝宝方案,手把手教你搭配!

除了开头给大家展示过的1000元精选,我还收到过不同预算的需求,

所以根据大家的实际预算,我还做了几版方案,

有3000/5000/15000元三种方案,丰俭由人,自行取用~

1.少儿3000元精选方案

①方案特色

多次赔付,更安心。

②适用家庭

适用家庭年收入10-20万左右,或者家庭年结余在5-10万的家庭,

该方案在预算较宽裕的情况下,重疾险一步到位给孩子保到了终身。

③产品清单

④方案优势

这个方案与基础版方案最大的不同,在于重疾险一步到位保到了终身。

重大疾病保险

选择妈咪保贝新生版,110种重疾,有2次理赔机会,

托底作用强,不用担心孩子理赔过或身体变差,没有保障的问题;

另外孩子高发的大病(如白血病、重症手足口病),

罕见病,均有额外赔,且终身有效,在目前少儿重疾险里独一份。

百万医疗险

不区分疾病,不管国产药、进口药,1万元以上就可以报销(重疾0免赔),花10万报9万。

不在重疾清单里的病,也不怕没钱治。如果是癌症等已领过重疾赔款了,还能再报销百万医疗险

此版本,选择超越保2020版,保额高达400万,

有就医绿通、住院津贴、押金垫付、肿瘤特药、质子重离子、术后家庭护理等服务,保障非常全面。

意外险

意外身故/伤残20万,意外医疗1万,可报销自费药,平安大品牌,理赔方便

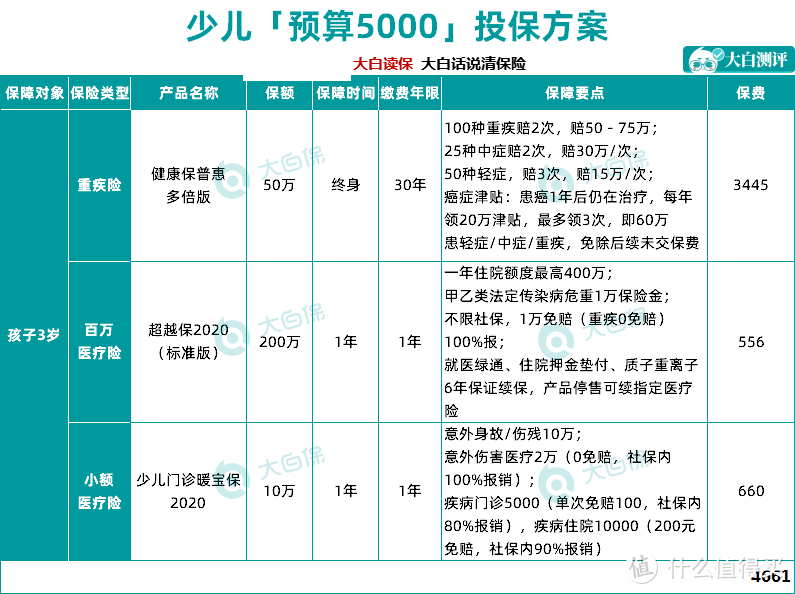

2.少儿5000元精选方案

①方案特色

终身守护,安心托付。

②适用家庭

适用家庭年收入20万以上,或者家庭年结余在10万以上的家庭,

该方案重疾险选择长短期的搭配,既保证宝宝成长期的保障足够,

而补充的多次赔付重疾险,也让整体方案更加充裕和完整。

③产品清单

④方案优势

该方案优化了癌症保障,配合百万住院医疗保险,保障可以说很充足了。

相较于上面的方案,这个方案也可以防止孩子长大过程中,因为得了大病,

或者因为健康问题,无法投保重疾险的风险。

重大疾病保险

选择健康保普惠多倍版,既覆盖了少儿阶段的特定严重疾病,

又有重疾多次赔付(赔2次,不用担心中途出险再无保障的问题),保额也高达50万,

同时由于癌症的高发,附加了恶性肿瘤津贴,是一个很全面的保障。

百万医疗险

不区分疾病,不管国产药、进口药,

1万元以上就可以报销(重疾0免赔),花10万报9万。

不在重疾清单里的病,也不怕没钱治。

如果是癌症等已领过重疾赔款了,还能再报销百万医疗险。

此版本,选择超越保2020版,保额高达400万,

有就医绿通、住院津贴、押金垫付、肿瘤特药、质子重离子、术后家庭护理等服务,保障非常全面。

小额医疗险

百万医疗险有1万免赔额,

通过搭配一款小额医疗险,可以堵上这个缺口。

此版本,选择了暖宝保,保意外身故、伤残,

意外医疗以及疾病门诊/住院医疗,效果等于买了“意外险+小额医疗险+门诊险”。

3.少儿15000元精选方案

①方案特色

保障、教育兼顾。

②适用家庭

适用家庭年收入30-50万以上,或者家庭年结余在15万以上的家庭,

该方案既能兼顾孩子的基础保障,重疾医疗意外险都有,

还考虑了孩子未来的教育需求,给孩子一个更稳妥的安排。

③产品清单

④方案优势

孩子的重疾保额高达百万,且最多能赔2次;

百万医疗、意外医疗该有的也都有,再加上社保,

保障方面毫无后顾之忧,而教育金释放的现金流,

足够覆盖孩子的大学学费,孩子的念书钱也有了着落。

重大疾病保险

妈咪保贝、健康保普惠多倍版,

重疾都能赔2次,即使中途身体变差了,

或是理赔过,买不了其他保险,

也有托底,减少后顾之忧。

两款组合买,既做高了孩子成年前的保额,

能有效抵抗通胀;也强化了癌症保障,

对孩子来说,是一个非常全面的组合。

百万医疗险

不区分疾病,不管国产药、进口药,1万元以上就可以报销(重疾0免赔),

花10万报9万,最多报销400万。

不在重疾清单里的病,也不怕没钱治。

如果是癌症等已领过重疾赔款了,还能再报销百万医疗险。

此版本,选择超越保2020版特需版,

可以在公立医院特需部、VIP部看病就医,不用排队抢号、不用预约,能给孩子更好的就医体验。

小额医疗险

百万医疗险有1万免赔额,通过搭配一款小额医疗险,可以堵上这个缺口。

此版本,选择了暖宝保,保意外身故、伤残,

意外医疗以及疾病门诊/住院医疗,效果等于买了“意外险+小额医疗险+门诊险”。

教育金

孩子教育是刚需,在保障型产品配置齐全的基础上,

可通过增额终身寿险为孩子未来的学费做一个提前规划。

产品推荐金满意足,优势是灵活,可以视资金情况灵活减保,

比如大学每年领取2万作为学费生活费,剩下的钱继续复利生息,

保单期满时,还可以一次性领取12万6,作为婚嫁金或创业金。

十、常见疑问答疑

做保险科普这么多年,其中包含了很多健康、保单的担忧,

我把读者的问题做了个简单的汇总,如果解答你的问题,可以在评论区找我。

1.孩子患有黄疸/是早产儿,如何买保险?

其实,新生儿黄疸在宝宝中很常见,

60%足月儿、80%早产儿,在生后第1周可出现肉眼可见的黄疸。

这取决于是生理性黄疸还是病理性黄疸。

生理性黄疸,除早产儿要额外关注下外,

一般不用特殊治疗,即可自行消退。

期间妈妈可通过加强喂养,促进婴儿排便,促进胆红素排出(如有任何不确定的地方,请咨询主治医生)。

若是病理性黄疸,就要高度警惕了,及早治疗。

可如果确诊了是生理性黄疸,那买重疾险、医疗险都能标准体。

具体来看——部分少儿重疾险在健康告知中均明确写明了:

生理性黄疸且已完全治愈的儿童,可作为例外事项,仍可进行投保。

病理性黄疸就复杂点,保险公司一般要根据导致病理性黄疸的具体原因来判断。

除此之外,是否有其他异常或并发症、后遗症,

足月儿还是早产儿,也是核保时的重要因素。

一般来说,如果是未满半岁的早产儿,

或者病因尚未确诊,或出现了其他并发症,大概率延期观察。

若致病原因已确诊,且本身就是很严重的疾病,

或留下了严重的后遗症,那拒保没得跑。

再说说早产儿:

早产的危害在于,新生儿本就体弱多病,

那早产,各项器官、功能发育不全,抵抗力就会更弱。

若宝宝确系早产,保险公司一般会延期到2-3周岁,

视其发育情况,是否有其他疾病等来综合判断是否承保。

而医疗险,一般宝宝不足2周岁,才需要告知早产、低重问题;

超过2周岁,基本不受影响了。

2.小孩子没有身份证能买保险吗?

没有身份证,用出生证明或户口本上的身份证号也能投保

起始时间可以填出生证领取日,“证件有效期”不要选“长期”,

可以考虑填5年,如2019.12.9-2024.12.9。

等小朋友办了身份证后,再联系保险公司变更“证件有效期”即可。

3.线上买保险,理赔该怎么办?

拨打客服热线报案后,按客服指引邮寄理赔资料即可。

金额较小,部分产品可在保险公司官网或官方APP拍照上传资料理赔。

如果是在大白这里投保的,可以直接找专人、对接协助。

另外,如果目前你已经买了保险。

不确定保得全不全、产品好不好、性价比高不高,

那欢迎你来找大白做保单免费体检,我会根据我的专业能力帮你分析保障缺陷。

十一、大白小结

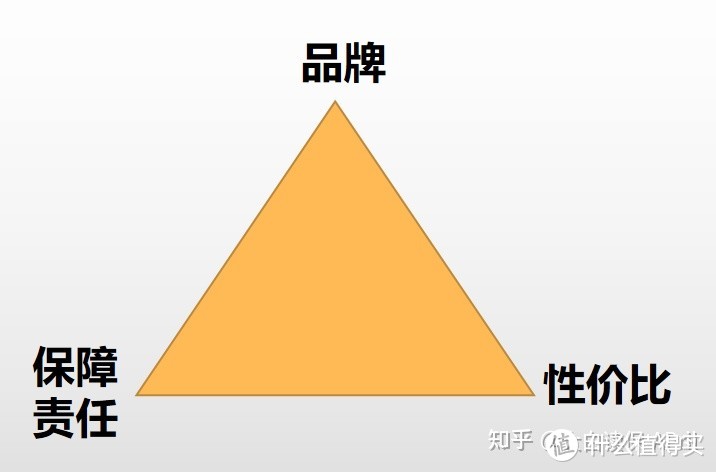

最后的最后,我普及一个保险小知识——保险的不可能三角。

简单概括一下,就是保险产品中,这三者处于3个对立三角,

和其他产品不同,在保险领域,这三者往往是不能兼顾的。

品牌:指的是公司品牌影响力,这通常是消耗了大量运营费用于广告费用。

保障责任:保险条款的保障范围,比如保不保轻中症,社保外用药报不报;

性价比:简单来说就是价格。

大公司的运营成本高,保费一般就不会太便宜;

而太便宜的产品,保障责任不一定能做得全面;

选产品之前,先理清自己的侧重点,

是喜欢大公司的服务,还是看重条款保障内容,还是追求低价。

而现实中我们选产品,要认清这个现实,结合三者去综合考虑,做好取舍。

比如遇到保障责任好,价格又适合的产品,

公司虽然不是知名的“大公司”,也可以直接上车,抓住好产品。

懂的怎么挑保险,那你就已经超过了70%买保险的人,

买保险是一个动态配置的过程,没必要一次到位,尤其是给宝宝投保。

宝宝的人生那么长,父母只需重点为其成人过程提供充足的风险保障就可以了,

未来会有更好的产品等着他们,届时孩子完全可自行补充。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。更多资讯请关注公众号【大白读保】

温柔海风

校验提示文案

值友4917472038

校验提示文案

山河永寂

校验提示文案

钟可见

校验提示文案

值友4917472038

校验提示文案

温柔海风

校验提示文案

钟可见

校验提示文案

山河永寂

校验提示文案