70

176

GMIF创新观察 | CPO光芯片:先进封装的光速进化

2026-03-20 21:32:32

0点赞

0收藏

0评论

GMIF创新观察 | CPO光芯片:先进封装的光速进化

2026年3月20日,A股市场迎来第8只千元股——源杰科技(688498.SH)。这家主营高速光芯片的IDM企业,股价收于1114.99元,单日涨幅17.37%,总市值达958.3亿元,一年大涨近8倍。在AI算力需求爆发与光通信技术迭代的交汇点上,源杰科技股价的大幅上涨,折射出CPO(Co-Packaged Optics,共封装光学)技术正在从概念走向产业化的趋势。当光电融合成为先进封装的新战场,光芯片正经历一场"光"速进化。

(图片来源:源杰科技官网)

(图片来源:源杰科技官网)01

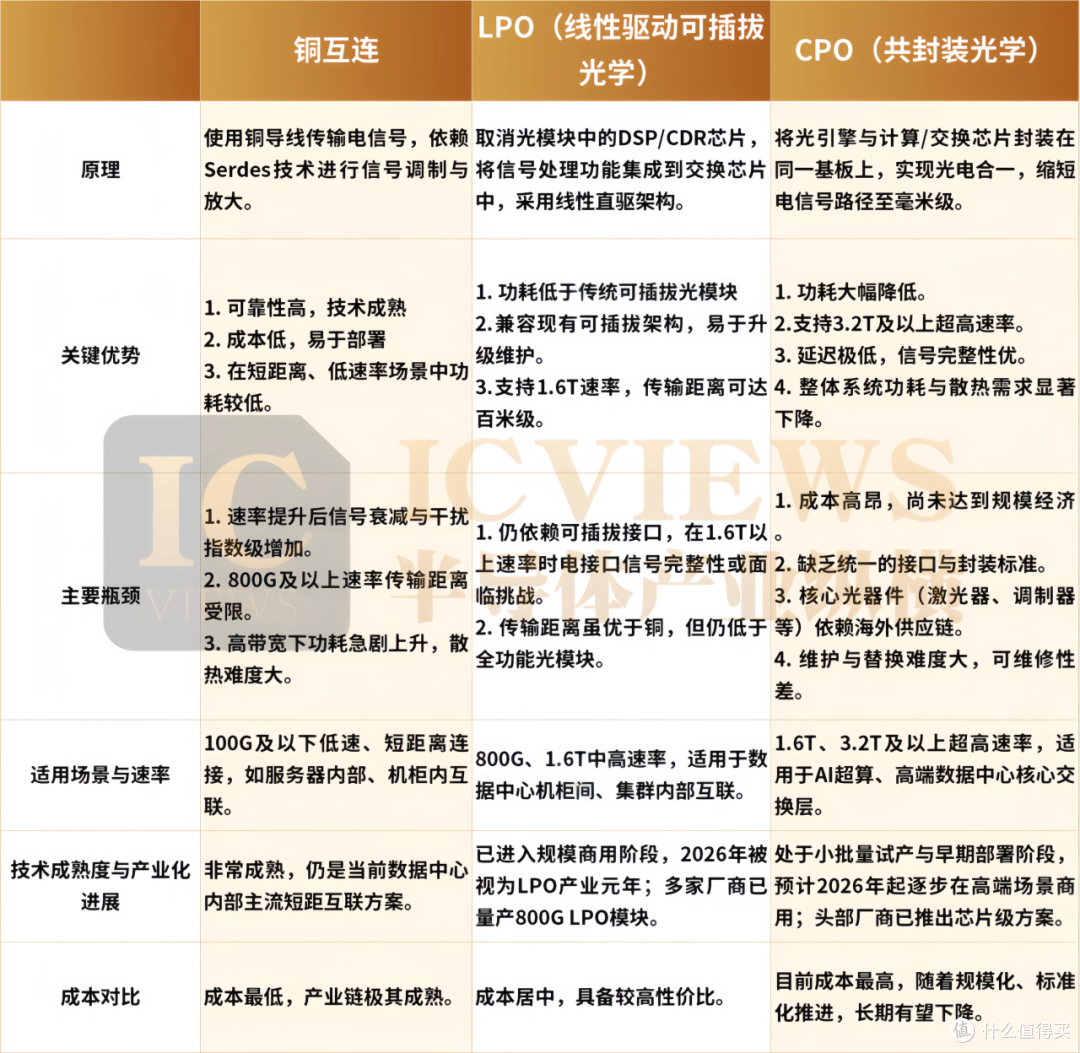

CPO:数据中心能耗困局的破局者

数据中心的能耗问题已经到了临界点。

传统可插拔光模块的功耗正在吞噬算力基础设施的能效比。以800G光模块为例,其功耗已达15-20W,而未来的1.6T模块预计将超过30W。当机架功率密度逼近100kW,散热和供电已成为制约AI集群规模扩张的硬约束。

(图片来源:半导体产业纵横)

(图片来源:半导体产业纵横)CPO技术的出现,为这一困局提供了结构性解决方案。

CPO的核心理念是将光芯片与电芯片(交换芯片、GPU等)直接封装在一起,取代传统的可插拔光模块。这种"光电共封装"架构带来了三重优势:

能耗大幅降低。通过缩短电信号传输距离,CPO可将SerDes功耗降低70%以上。据行业消息,英伟达等芯片巨头正在将光通信技术引入芯片间互联,标志着CPO从概念走向量产的关键节点。

带宽密度跃升。传统光模块受限于物理尺寸和连接器密度,而CPO通过2.5D/3D封装技术,可在更小的空间内集成更多光通道,满足AI集群对带宽的贪婪需求。

延迟显著降低。电信号传输距离的缩短直接转化为延迟的减少,这对大模型训练和实时推理至关重要。

然而,CPO的技术挑战同样不容忽视。散热管理是首要难题——光芯片与电芯片紧密封装,热量积聚风险倍增;可靠性验证需要更长的周期;产业链成熟度尚待提升。这些挑战决定了CPO的渗透将是渐进式而非颠覆式的。

02

源杰科技:国产光芯片的进阶之路

在CPO产业链中,光芯片是价值量最高、技术壁垒最深的环节。

源杰科技是国内稀缺的具备IDM(设计-制造-封测一体化)全流程能力的高速光芯片企业。其产品矩阵覆盖CW光源、EML(电吸收调制激光器)、DFB(分布反馈激光器)等核心品类,恰好切中CPO时代的刚需。

(图片来源:源杰科技官网)

(图片来源:源杰科技官网)与头部客户建立稳定合作关系是源杰科技的核心竞争力。公司与中际旭创(全球光模块龙头)建立了紧密合作关系,面向400G/800G的CW 70mW光源已实现批量出货,100G PAM4 EML完成客户验证。在CPO时代,光芯片与交换芯片的协同设计至关重要,与头部客户建立早期合作关系的源杰科技,在技术迭代中具备先发优势。

从产业格局看,全球高速光芯片市场长期被Lumentum、Coherent(原II-VI)等美系厂商主导。据OFC 2026大会(3月17日洛杉矶)行业信息,Lumentum预测2026-2030年磷化铟(InP)芯片需求复合增速将达85%;Coherent则预测2030年CPO市场规模将达150亿美元,并计划将InP激光器产能扩张超4倍。国际巨头的激进扩产,既验证了CPO赛道的确定性,也预示着未来竞争将日趋激烈。

源杰科技的崛起,代表着国产光芯片在高端市场的突破。在CPO这一新兴战场,中外厂商的起跑线差距相对较小,为国内企业提供了难得的赶超窗口。

03

先进封装:CPO的底层技术底座

CPO的本质是先进封装技术的延伸。

从封装技术视角看,CPO涉及硅光技术、2.5D/3D封装、TSV(硅通孔)等关键工艺。光芯片与电芯片的共封装,对封装精度、热管理、信号完整性提出了极高要求。这解释了为何台积电、日月光等封装巨头纷纷加码CPO相关技术布局。

英伟达3月官宣两大CPO合作 (图片来源:英伟达官网)

英伟达3月官宣两大CPO合作 (图片来源:英伟达官网)硅光技术是CPO的核心使能技术之一。通过在硅基平台上集成光器件,硅光技术可实现光芯片的CMOS兼容制造,降低成本并提升集成度。然而,硅光技术在激光器集成方面仍面临挑战——硅材料本身不发光,需要异质集成III-V族材料(如磷化铟),工艺复杂度和成本较高。因此,磷化铟(InP)方案在高端市场仍占主导。技术路线的博弈将持续影响产业格局。

2.5D/3D封装技术则为CPO提供了物理实现路径。通过硅中介层(Interposer)实现光电芯片的高密度互联,通过TSV实现垂直方向的信号传输,这些先进封装工艺是CPO落地的技术底座。

对于先进封装产业而言,CPO的兴起为产业带来新的增长点。随着光通信从"可插拔"走向"共封装",封装环节的价值量和技术壁垒将显著提升,封装厂商在产业链中的话语权有望增强。

04

风险与反思:狂欢中的冷思考

源杰科技的股价大幅上涨,既是对CPO赛道的乐观定价,也蕴含着不容忽视的风险。

估值透支风险首当其冲。一年大涨近8倍之后,静态估值已充分反映未来数年的增长预期。即便CPO赛道前景光明,短期股价也已计入过多乐观情绪。历史经验表明,新技术从概念到量产往往伴随预期波动,估值过高的标的在情绪退潮时面临较大回调压力。

技术迭代风险同样值得警惕。当前CPO主流方案采用磷化铟(InP)光芯片,但硅光技术的进步可能对InP方案形成替代。Lumentum计划2026年底将EML产能较2025年底提升50%,国际巨头的产能扩张将加剧市场竞争。技术路线的不确定性和竞争格局的演变,都可能对现有厂商的市场地位构成挑战。

下游需求波动风险不容忽视。AI算力投资具有周期性特征,当前正处于资本开支高峰期。若未来AI应用落地不及预期,或宏观经济环境变化导致云厂商削减资本开支,CPO产业链将面临需求收缩的压力。

股东减持与解禁风险需密切关注。据公开信息,2026年3月10日源杰科技有83.86万股解禁,3月23日将召开股东大会,这些短期因素可能对股价形成扰动。

此外,地缘政治因素对光芯片供应链的影响仍需持续关注。高端光芯片制造涉及敏感设备和材料,供应链安全是国产厂商必须面对的长期命题。

05

结语

CPO代表了光通信领域的技术革命,是先进封装技术在光电融合方向的"光"速进化。从可插拔到共封装,不仅是形态的变革,更是能效比和带宽密度的代际跃升。

源杰科技的崛起,标志着国产光芯片在高端市场的突破。在CPO这一新兴战场,公司凭借IDM能力和与头部客户的合作关系,占据了有利位置。然而,一年近8倍的涨幅已将预期推向极致,技术迭代、产能扩张、需求波动、股东减持等多重风险交织,投资者需保持清醒认知。

对于产业从业者而言,CPO的兴起意味着先进封装与光通信的深度融合,封装厂商、光芯片企业、设备供应商都将在这一技术浪潮中迎来新的机遇与挑战。光电共封装的时代已经开启,而真正的竞争,才刚刚开始。

撰文 | Aiman

数据校对 | 微光

配图/排版 | Through

审 核 | Carina、Alan