257

90

46份理赔报告解读,理赔到底有多难

2022-01-11 16:23:29

2点赞

10收藏

1评论

很多人买保险,除了性价比之外,最关心理赔服务。

毕竟这直接关系到后期出险理赔难不难、赔款到账快不快的问题。

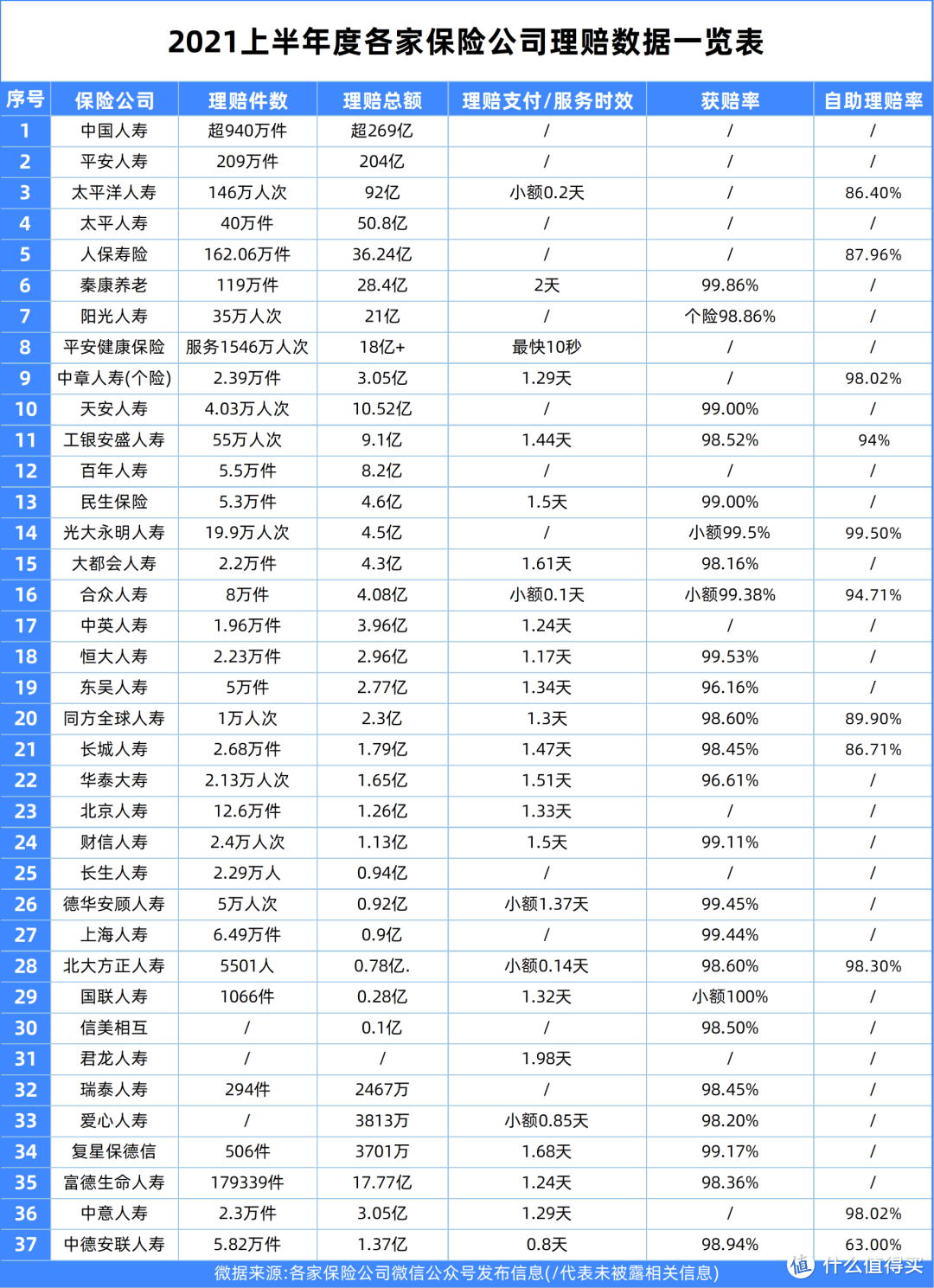

这些顾虑,我们通过2021年上半年各家保险公司理赔报告来看看:

1、2021年上半年理赔概况

2、科技时代:线上理赔成主流

3、从理赔角度,保险应该这样买

01.2021年上半年理赔概况

最新刚出炉的这份报告,用理性的数字告诉我们:

理赔并不难,大部分案件速度都很快。

从2021理赔半年报告看:

1 理赔并不难

保险公司无论大小,获赔率都超过了98%,小额案件甚至达到100%,被拒赔的情况是极少的。

至于不到2%没获赔的,基本上是因为健康告知没做到位、等待期内出险、不在保障范围内等情况。

2 理赔并不慢

不仅可以顺利理赔,理赔效率还特别高,多数公司理赔支付时长2天内,部分案件还可以做到秒赔。

只要符合条款约定,投保时如实告知、出险事故在保障范围内、理赔资料齐全。

理赔都能赔上,而且速度很快,数据是最好的证明,与保险公司大小无关。

作为消费者,买保险时更重要的是关注保险条款,并做好如实告知,将拒赔风险提前扼杀!

02.科技时代:线上理赔成主流

很多保险公司都在积极推动理赔线上化,小额案件直接上传资料,确责无误后就能赔下来。

1 自助理赔

这个趋势从去年疫情开始就很明显了,而且自助理赔率在86%以上。

比如人保寿险,2020年线上理赔还只占43.09%,2021年上半年就提高了1倍,线上理赔高达87.96%。

2 闪赔服务

部分平台有推出闪赔服务,最快2分钟就结案;平安30分钟内赔付80万案件,18亿金额。

很多保险公司还积极同医院等医疗资源合作,大力推广社保、医院和第三方数据直联的工作,实现客户远程智能识别、医疗信息线上流转,并通过全流程智能化作业远程快速理赔并支付等。

互联网时代,疫情反反复复,线上理赔零接触,简化理赔手续,自助上传资料,逐渐成为趋势。

保险理赔借助科技正变得更快速,更有温度。

03.从理赔角度,保险应该这样买

在4大基础人身保障:重疾险、医疗险、意外险、定期寿险中,需要细细挑选,从理赔角度,给出3点选购建议:

1 从理赔角度,重疾险应该这样买

在人身保障中,重疾险的保费最贵,产品保障责任更复杂,更需要我们花心思。

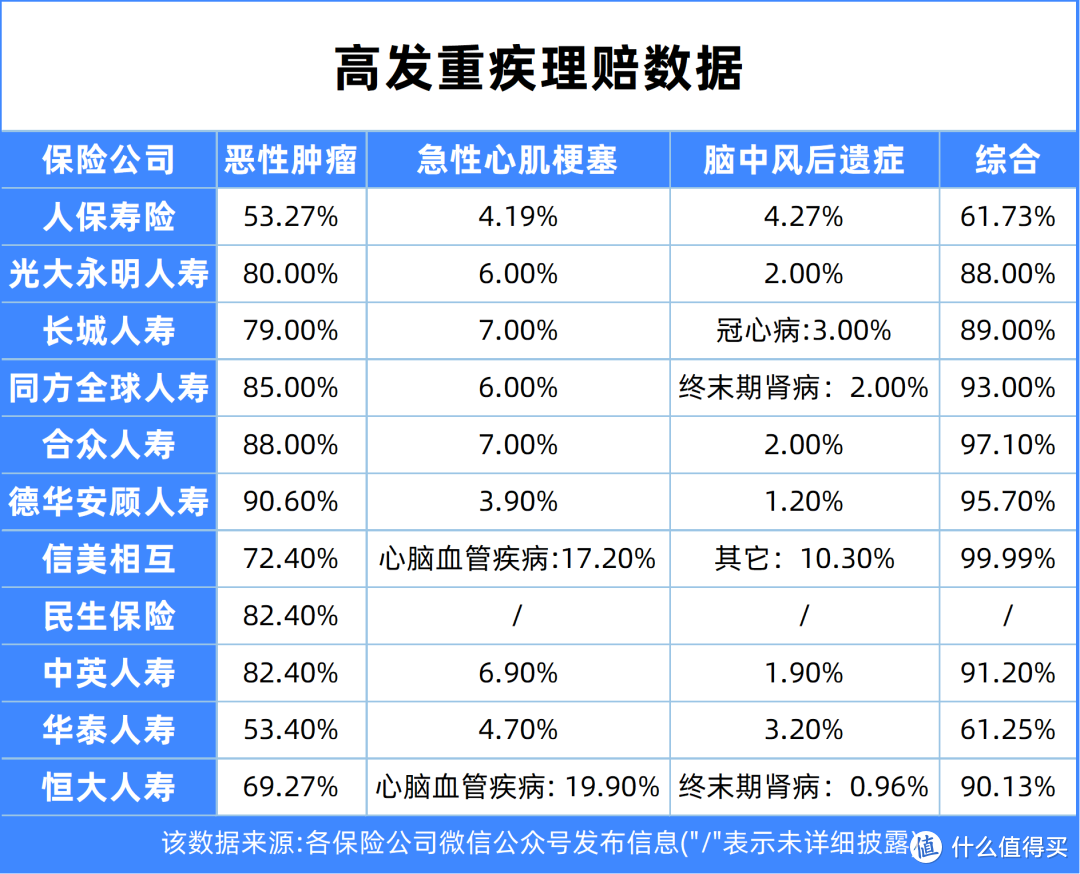

1)关注高发重疾保障

各家保险公司重疾理赔,基本是恶性肿瘤、急性心肌梗塞、脑中风后遗症占据前三。

从上表整理数据可得知,癌症在重疾中最高发,占比都超过一半,其次就是心脑血管相关的疾病。

所以,我们在买重疾险时,要特别关注这两大类疾病保障,能赔得越多越好。

另外,癌症和心血管疾病多数情况是需要长期治疗的,也有可能新发或复发等情况;

如果预算允许的情况下,可以附加癌症二次赔、心脑血管二次赔。

重疾险不必过于关注病种数量,高发的前28种重疾在每一款产品都是必保项。

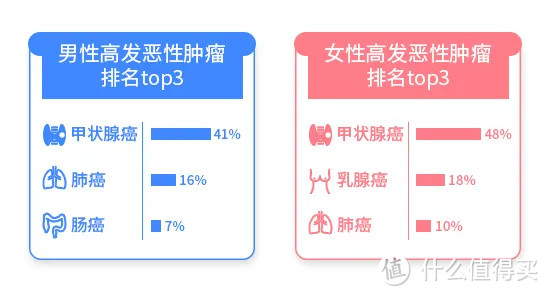

2)甲状腺理赔占大头

甲状腺癌是癌症理赔的重灾区,且无论男女,都是赔付之首,女性高于男性。

现在的医疗设备进步了,很多早期甲状腺癌能被更早的发现,如果不幸中招,不用过于焦虑,配合治疗,治愈率很高。

3)性别决定高发疾病差异

男性抽烟喝酒多,肺癌、肠癌、肝癌、胃癌高发。

女性由于生理结构,乳腺癌、宫颈癌、肺癌高发。

从恶性肿瘤赔付情况看,建议保持良好生活习惯,每年定期体检,肿瘤高危人群定期筛查,有利于提前发现恶性肿瘤隐患。

4)保额应足以覆盖风险

买保险就是买保额,建议在经济实力允许的情况下,尽量配置足额的重疾保障,才能有效抵御重疾风险。

我们再来看看高发重疾的平均治疗费用:

中国精算协会《国民防范重大疾病健康教育读本》

中国精算协会《国民防范重大疾病健康教育读本》

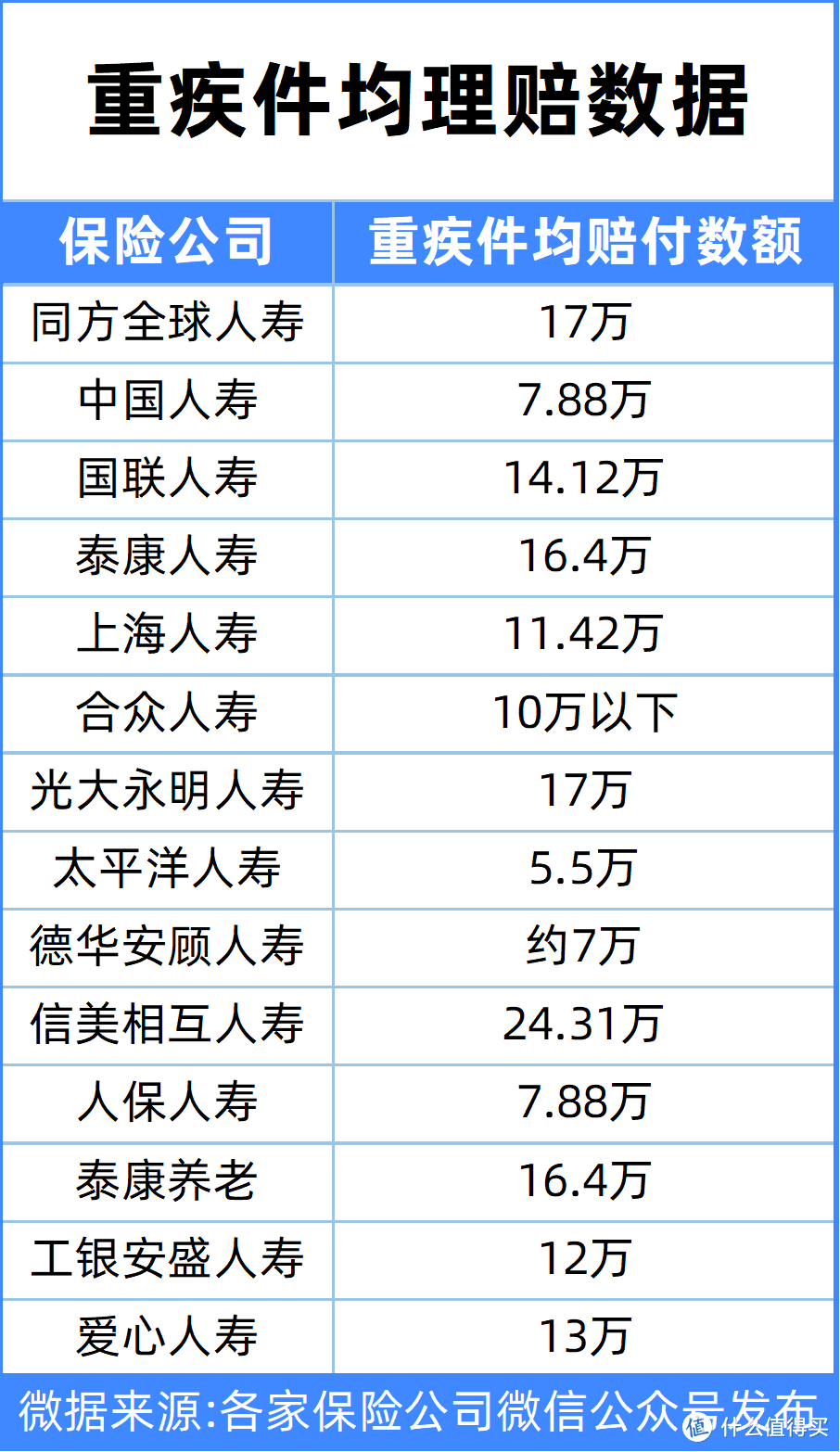

常见高发的疾病第一年费用大约在8.6万-22.2万之间,这些费用不包括长期护理及药物治疗费用。

2021年上半年重疾件均理赔金额为5-15万,远远低于常规重疾治疗费用。

这还没算上长期护理及药物治疗费、生病期间的日常生活开支、收入损失等费用。

一旦发生重大疾病,失去的不只是身体的健康,更会使家庭瞬间受到经济影响。

建议大家投保重疾险,保额30万起步,预算允许的情况下,或者生活在一线城市或者想得到更好的治疗,保额至少50万。

5)买保险宜早不宜晚

风险无处不在,重大疾病日益年轻化和医疗费用逐年攀高。

从表中我们可以看出,出险年龄集中在41-60周岁,上有老下有小的阶段,还没退休,家庭压力重,一旦不幸罹患重疾,对家庭可能是毁灭性打击。

重疾险能早买就早买,趁年轻身体好,有更多高性价比的产品可以选择,保费也能更便宜。

2 从理赔角度,医疗险应做好补充

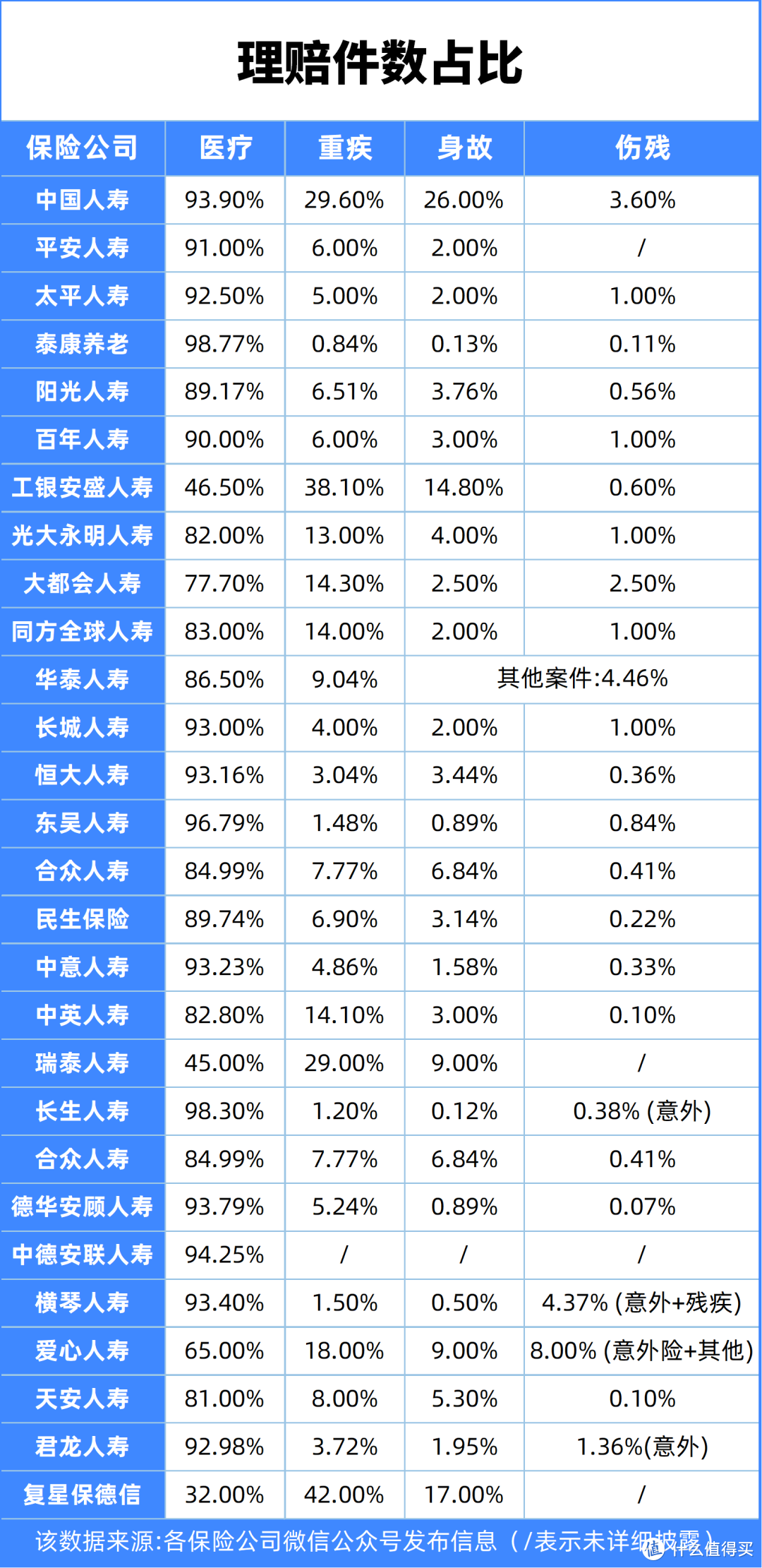

在理赔的项目中,医疗案件赔付最多。

医疗险可以弥补医保报销比例和报销范围不足的问题,相较其他险种来说,它用上的概率更大。

看平安人寿的数据,上半年医疗险的理赔案件91%。

而另一个理赔金额占比数据,51%赔给了重疾险。

这说明了,医疗险出险率虽然高,但赔的钱不多。重疾险虽然出险率低,但每次赔的钱多。

而重疾险是给付型的,确诊符合理赔条件后,直接赔约定的保额比例。

比如你买了50万保额,得了癌症符合理赔条件,就能赔50万。

而且现在市面热门的百万医疗险也不贵,很好作为重疾险、社保的补充。

所以重疾险和百万医疗险,要同时配置起来。

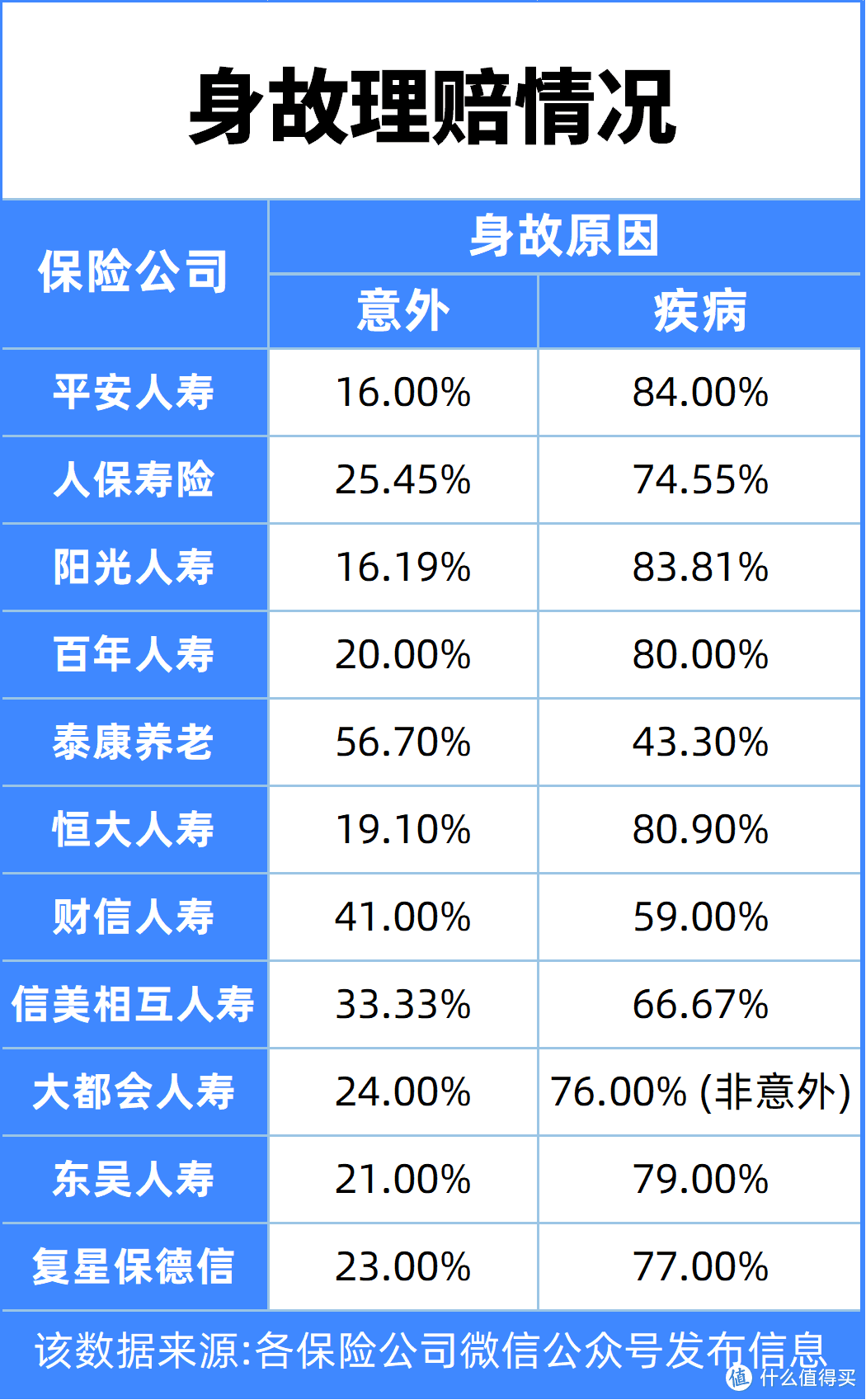

3 从理赔角度,定寿配置不容忽视

疾病身故的占比远高于意外身故。

如果只配置意外险,因为疾病导致的身故是无法获得赔偿的。

寿险可以保疾病身故和意外身故,如果同时买了意外险,由意外导致的身故,可以叠加赔付。

寿险的保额尽量覆盖家庭的负债、抚养孩子和赡养父母的费用总和;

若经济支柱身故,可以保障帮助家庭经济支柱完成最基础的经济责任,是对家庭的爱与责任。

因此,作为家庭经济支柱,意外险和定期寿险一定都要买上,价格并不贵。

03.写在最后

理赔报告不仅仅只是一个个数据,它是N个真实故事汇集而成的;

通过它知道:我们高风险在哪;从保司获赔率和理赔时效来看,理赔并不难,保险是真的有用的。

当然,我们也需要去思考一下:自己和家人的保障是否齐全,保额是否足够,如何利用保险最大程度地帮我们分散风险、减少损失。

这也是我们挖掘数字背后的保障意义。

云端听风

校验提示文案

云端听风

校验提示文案