31

32

相互宝关停!给出的这3个新方案真的有诚意吗?

2021-12-31 18:56:53

4点赞

18收藏

0评论

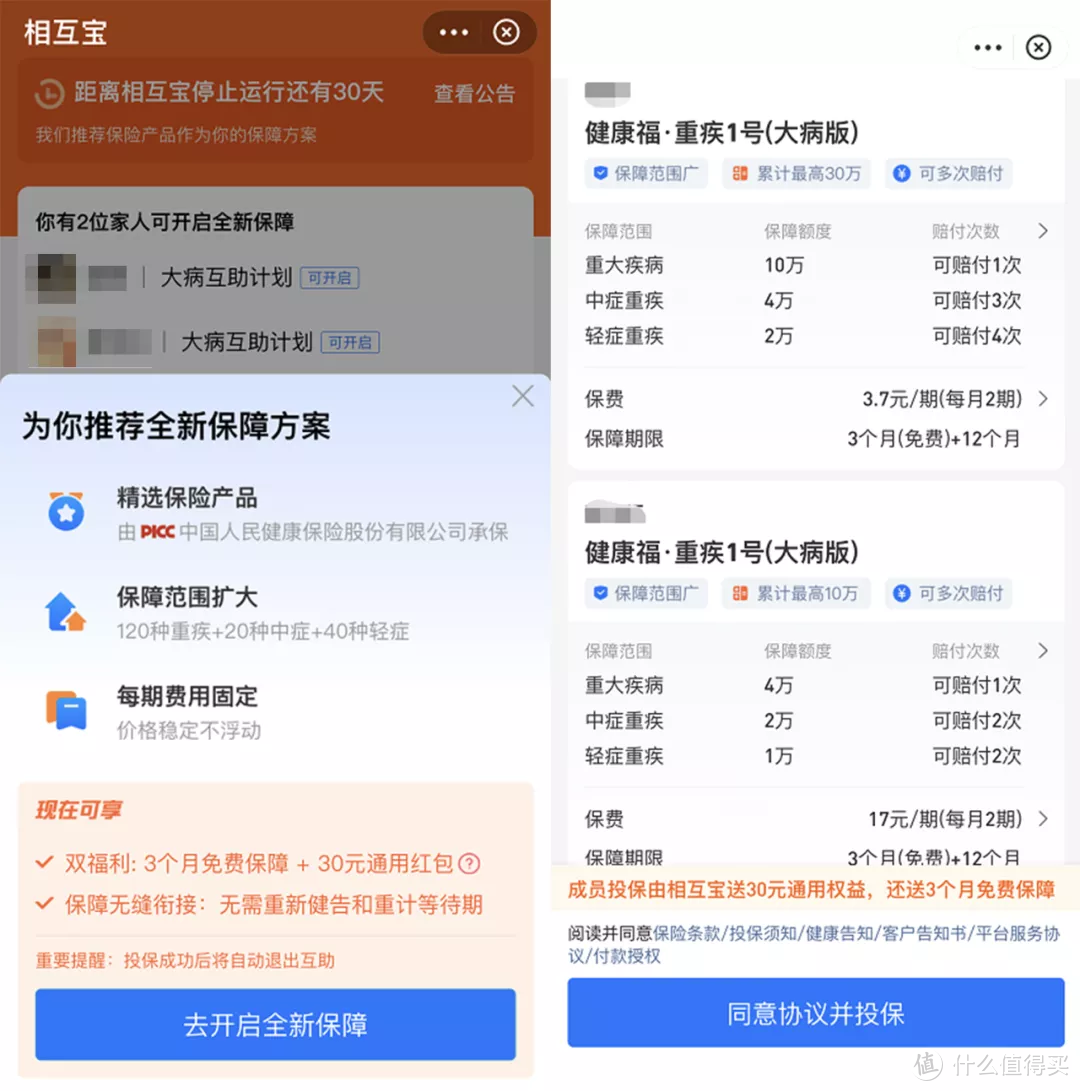

2022年1月28日,互助行业的一号种子——相互宝将落下帷幕。

在感慨的同时,相信很多朋友也比较关心它新的保障计划——相互宝成员可以免健康告知、免等待期投保对应的一年期保险产品。

我们分析了相互宝提供的新产品,虽然价格比原来的互助计划贵一些,但在同类型的产品中,它们的保障和性价比都是不错的,可以考虑买一份作为基础保障。

接下来我们就给大家详细讲讲新产品的保障,看看适合哪些人买,以及除此之外,是否有更好的选择?

根据相互宝的公告信息,新的保障方案是提供新的保险产品。不同的互助计划,对应的产品也不同,我们给大家整理了一下:

可以看到,替换的产品有2款,一款重疾险「健康福•重疾1号(大病版)」,一款防癌险「健康福•防癌1号」(分慢病版和老年版),半月交费一次,全年的价格也不贵。

其中「健康福•防癌1号」只保癌症,确诊癌症可直接赔付保额,比较简单。

需要注意的是年龄上的限制,40岁及以上人群投保慢病版,最高保额只有10万,40岁以下则有30万。

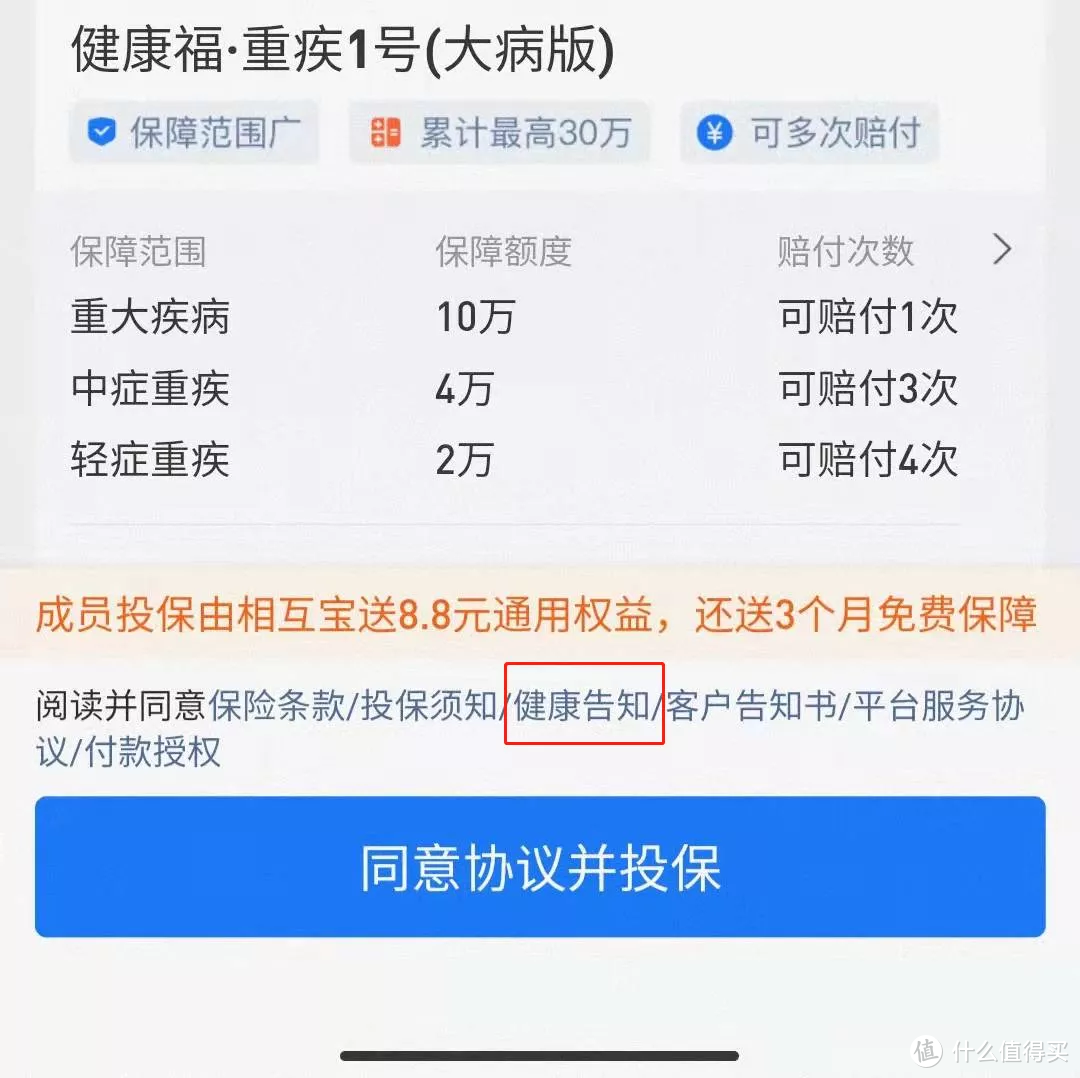

「健康福•重疾1号(大病版)」的保障则相对比较全面,能保重疾、轻症和中症,大部分朋友更换的应该也是这款产品,接下来我们就给大家分析一下它的具体保障。

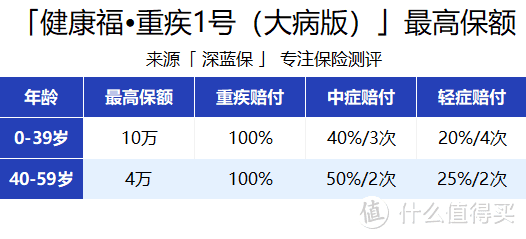

「健康福•重疾1号(大病版)」在相互宝的基础上增加了轻/中症保障,具体看下图:

有了轻中症保障,赔付门槛会更低一些。

但有一点需要注意,40岁以上人群投保健康福•重疾1号(大病版),最高保额、轻中症赔付次数和比例都有变化,区别如下:

我们也与市场上比较热销的健康福•重疾险和微医保•重疾险做了对比,「健康福•重疾1号(大病版)」多了中症保障,保障更全面,价格相对来说也会更有优势。

整体来讲,健康福•重疾1号(大病版)的性价比在同类型产品中还是不错的,不过在投保时,有一些地方需要注意,接下来我们就给大家讲讲。

经过对产品条款的分析,无论是投保健康福•重疾1号(大病版),还是健康福•防癌1号,都需要注意两个地方,一个是健康告知,一个是等待期。

1、健康告知

已经加入互助计划的朋友,在投保该产品时,不需要健康告知,但是保险公司会以初次加入互助计划时的健康告知内容,为理赔时的审核标准。

也就是说,假如在加入互助计划时不符合健康告知,那么投保了健康福•重疾1号(大病版),也很可能会被拒赔,建议大家再去确认一下是否符合要求。

目前新产品的健康告知与之前相互宝的一样,我们可以在产品界面找到:

2、等待期

相互宝本身有90天的等待期,两款新产品也有90天的等待期,在等待期内出险,保险公司是不赔的。

不过针对已经加入互助计划的朋友,有不同的情况:

已过等待期:投保新产品,无需计算等待期。

还未过等待期:比如还剩30天的等待期,那么投保新产品,会继续按30天等待期计算。

总的来说,已经加入互助计划的成员,能免健康告知、免等待期投保,相互宝的诚意还是不错的。

无论是「健康福•重疾1号(大病版)」还是「健康福•防癌1号」,都是一年期产品,续保并不稳定。

加上它们本身的保额不高,难以抵抗重疾所带来的经济风险,所以还是需要搭配其他产品,才能形成比较完备的保障。

其中覆盖大病医疗费用的医疗险是最为重要的,主要有三种选择:

百万医疗险:保障最为全面,一般有1万免赔额,除去社保报销的费用和免赔额,剩余的医疗费用基本都能报销,但健康告知也比较严格。

防癌医疗险:仅保癌症的百万医疗险,能够报销癌症的医疗费用,健康告知相对宽松一些,像高血压、糖尿病等一般都能投保。

惠民保:“轻装版”的百万医疗险,健康告知最宽松,能够报销多种疾病的医疗费用,不过报销条件不如百万医疗险,要注意不同城市的惠民保保障会有区别。

对身体健康的朋友来说,百万医疗险是首选。

而年纪比较大、有健康问题的朋友,可能买不了百万医疗险,那么可以根据自己的需求选择防癌医疗险或惠民保。

另外还是要提醒大家,无论是相互宝提供的新产品,还是其他的一年期重疾险,都存在续保不稳定的问题,预算充足的情况下,购买长期重疾险是更好的选择。

三年的时间,有1亿多成员加入了相互宝,它也共计帮助了17万多患病成员,值得我们点个赞。

而它退场后,在感慨的同时,我们也要根据自身情况,及时补充好大病、意外等保障,以抵抗可能出现的经济风险。

想了解其他险种的高性价比产品榜单推荐,可以点击下方的链接:

最后8天,大部分定寿都将下架!以后这么便宜的价格再也难有了!

漫漫人生路,你准备好了吗?

如果我的文章对你有用,记得右上角点个关注,以后就很方便看到更新了,也可以转发给身边的亲戚朋友。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”。