44

65

坤鹏论保:有为1号重疾险,想要保费便宜就选它

2021-06-19 00:15:39

0点赞

3收藏

0评论

保险产品中,没有任何一份保障是真正免费的,每一分保障都是有成本的。

——坤鹏论保

最近这一两年,重疾险一直向着保障全面这个方向发展,各家保险公司都在拼谁的产品保障全面、额外赔付高。

与此相对应的,保费也在不断上涨,特别是重疾新规执行以后。

这充分证明了,在保险产品中,没有任何一份保障是真正免费的,每一分保障都是有成本的。

保障全面当然非常有必要,但对保费预算不是很充裕的人来说,最纠结的一个问题就是:选择保障周期长一些?还是选择保额高一些?

孟子说,鱼与熊掌不可兼得,这是对世人、后人、整个人类的金玉良言,可惜的是,两千多年过来了,又有几个人真正懂了,并实践了呢!

重疾险作为保费最贵的人身险,也是大家在购买时最纠结的,尤其是保费不是特别充裕的情况下,更是如此。

复星联合在重疾新定义开始执行以后,已经向市场上推出了好几款性价比超高的重疾险产品,这次又推出了有为1号——一款保险特别灵活,可奢可简的重疾险。

尤其是只保重疾的情况下,有为1号非常具有市场竞争力。

今天我们就一起来看看这款产品。

本文重点内容:

有为1号基本信息

有为1号特点是什么?

有为1号的缺点是什么?

适合什么人购买?

什么情况下不理赔?

一、有为1号基本信息

——基本信息——

投保年龄:30天-45周岁

保障期限:至70岁/终身

缴费年限:趸交/5/10/15/20/30年

最高保额:60万

承保职业:1-6类

等待期:180天

犹豫期:15天

——必选责任——

重疾:110种/1次,100%保额

——可选责任——

轻症:51种/3次,依次分别给付30%保额

中症:25种/2次,每次赔付50%保额

被保险人豁免:轻症、中症、重疾豁免保费

恶性肿瘤——重度额外赔付:投保前20年确诊,额外赔付50%保额

恶性肿瘤——重度二次赔付:额外赔付100%保额

18岁后身故/全残:100%保额

投保人豁免:重疾、中症、轻症、疾病终末期、全残、身故豁免保费

二、有为1号的特点是什么?

有为1号是一款非常有特点的重疾险,我们一起来看一下。

1.可以只保重疾

现在市场上大多数重疾险都向着保障全面发展,除了保障重大疾病,还保险中症、轻症,赔付比例也是一个比一个高。

为了提高竞争力,从2020年开始又逐渐增加了重疾额外赔付。

保障越来越全面肯定是好事,但也带来了另外一个问题——保费越来越贵。

对于保费预算充裕的人来说,只要保障好,多花点钱无所谓。

但这样的人总归是少数。

“6亿人月收入低于1000元”,这个数据到现在仍然振聋发聩。

这就意味着,对于大多数人来说,购买保障全面型重疾险的压力非常大。

2020开始火爆的城市普惠保险参保人数直线激增,也从另一方面告诉我们:不是大家不想买保险,只是因为保费太贵。

有为1号最大的特点是:只有重疾是必选责任。

其他保障,包括中症、轻症都是可选保障。

如果保费预算不多,既想有重疾险保障,又不想花太多钱,有为1号重疾险确实值得我们考虑。

2.也可保障全面

如果你觉得有为1号只能保重疾,那就错了。

有为1号也可以像其他重疾险那样既保重疾,也保轻症、中症,同时还可以有额外赔付。

不过“轻症+中症+癌症额外赔付+被保人豁免”这四个保障是捆绑在一起的,只能选择同时购买,或者同时不购买。

轻症和中症很容易理解。

癌症额外赔付是投保前20年确诊恶性肿瘤—重度,额外赔付50%保额。

3.可附加癌症2次赔付

癌症2次赔付是目前主流重疾险都有的保障,有为1号也不例外。

作为发病率最高的重疾,癌症一定要引起我们的重视。

即使不从数据上看,只从身边认识的人也能感受到癌症的威胁。

鹏哥身边的亲戚,就有好几个是因为癌症去世的,今年上半年还有一个。

大家数数身边的人,是不是每个人身边都有几个因为癌症去世的?

并且现在癌症已逐渐开始年轻化。

保险公司对这一现象的理解更为深刻,所以现在重疾险几乎都将癌症2次赔付作为可附加保障,有为1号当然也不例外。

有为1号附加癌症2次赔付的理赔也分为这两种情况:

首次重疾为癌症:间隔3年后,再次患癌,可以赔100%保额,包括癌症的新发、复发、持续和转移。

首次重疾非癌症:间隔180天后患癌,也可以赔100%保额。

不过鹏哥也测了一下,附加癌症2次赔付的保费贵了大概40%左右,没有太多竞争力。

4. 高危职业也能买

市场上大多数重疾险职业范围都限制在1-4类,有为1号职业范围扩展到1-6类。

这就意义着,对于从事5、6类职业的参保人来说,有为1号是我们为数不多可以投保的重疾险。

比如高空作业人群、危险化学品运输司机、水上救生员等,因职业限制,能投保的重疾险非常少。

三、适合什么人购买?

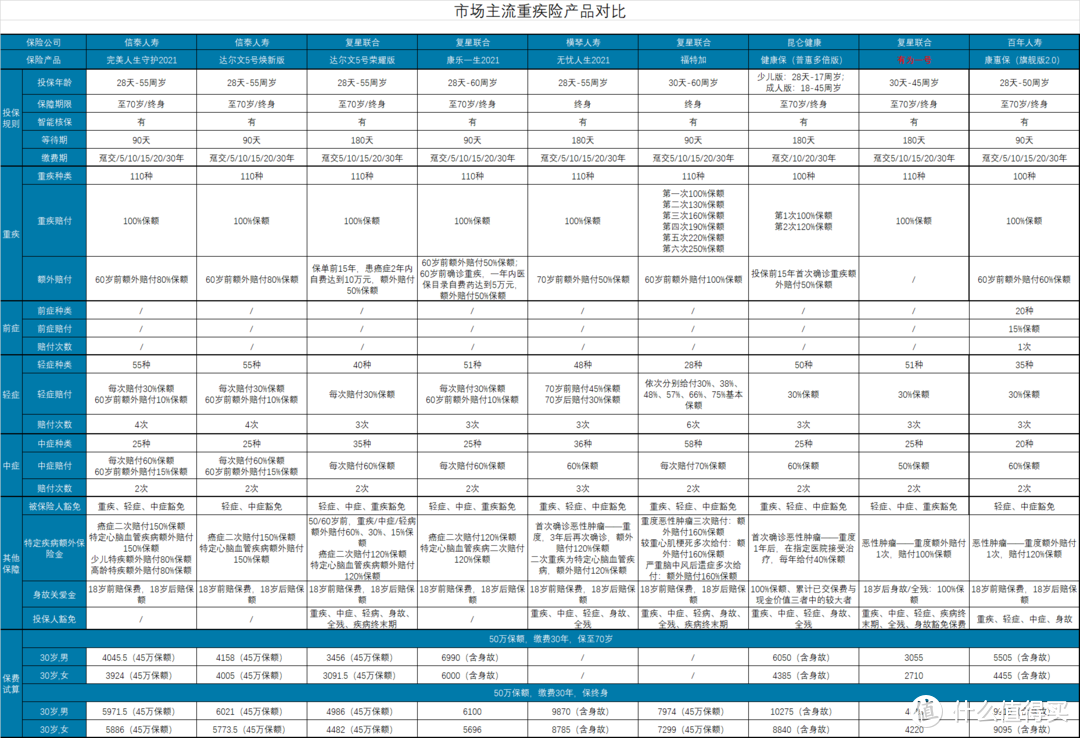

最近市场上值得推荐的重疾险越来越多,我们来对比一下。

鹏哥直接上结论:

如果追求保费便宜:不难看出,只保重疾的有为1号重疾险保费是最便宜的,毕竟只保重疾,保费会便宜很大一部分。

如果追求保障全面:信泰人寿的完美人生守护2021非常值得关注的,完美人生守护2021在60岁前不仅重疾有额外赔付,轻症和中症同样也有额外赔付。并且像癌症2次赔付、心脑血管疾病2次等也都有。完美人生守护2021不仅保障全面,性价比也非常高,所以如果追求性价比,完美人生守护2021也是不错的选择。

如果追求多次赔付:多次赔付重疾险分为分组多次赔付重疾险和不分组多次赔付重疾险,很显然,不分组多次赔付更好一些,理赔率更高。不分组多次赔付可以关注昆仑阿波罗1号,3次不分组赔付,也是多次赔付重疾险中鹏哥非常推荐的产品。

四、什么情况下不理赔?

买保险肯定是为了万一发生保险事故时可以得到理赔,所以不理赔的情况我们仍然要说一说。

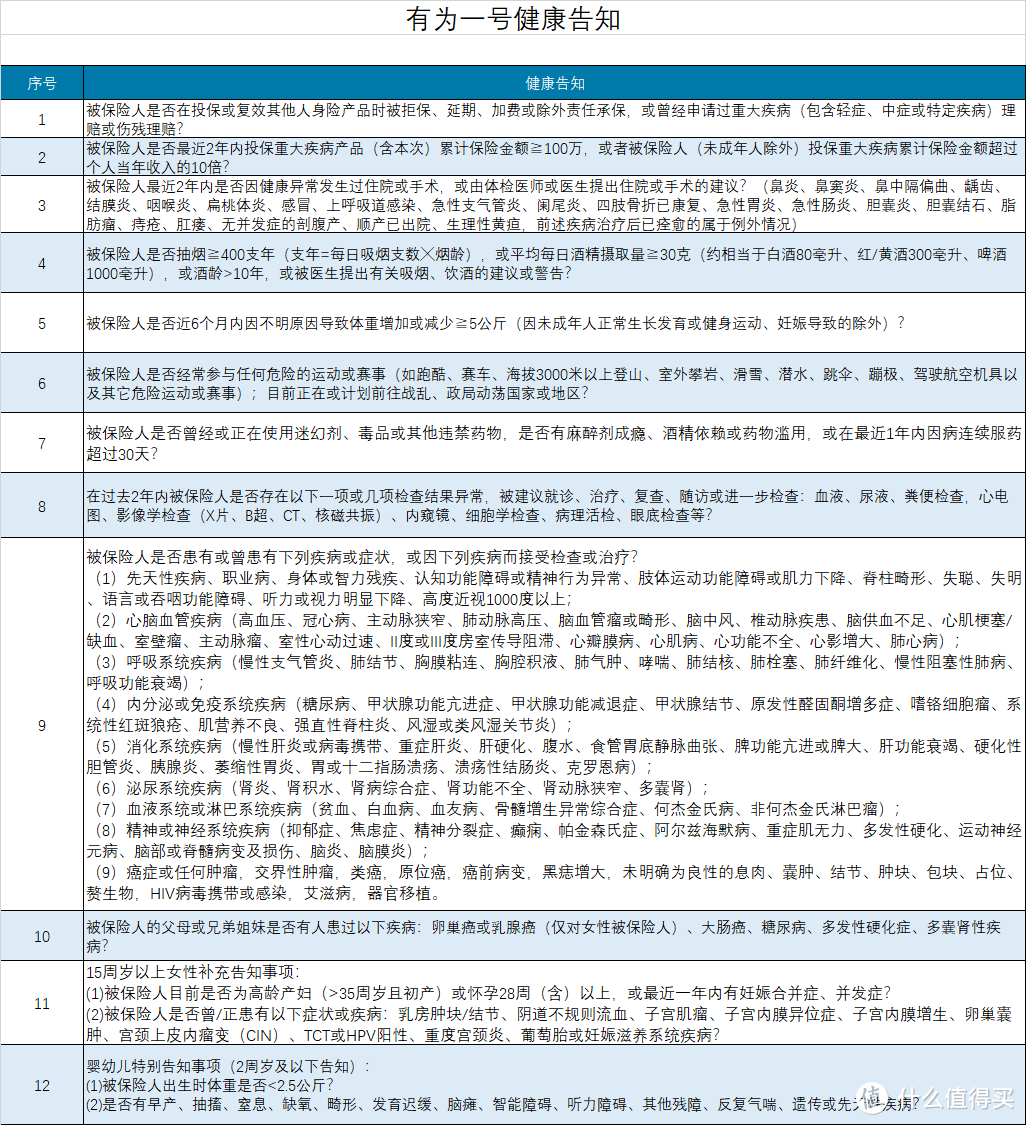

1. 未如实健康告知

有为1号重疾险是复星联合的产品,基本上复星联合的重疾险健康告知和免责条款都差不多。

如果不符合健康告知内的情况却强行投保,很显然保险公司是不会理赔的,即使理赔,也会费一番周折。

不过重疾险属于长期保险,长期保险适用两年不可抗辩条款,所以万一真没有如实告知,过了2年以后才确诊,还是有机会能与保险公司掰扯一下的。

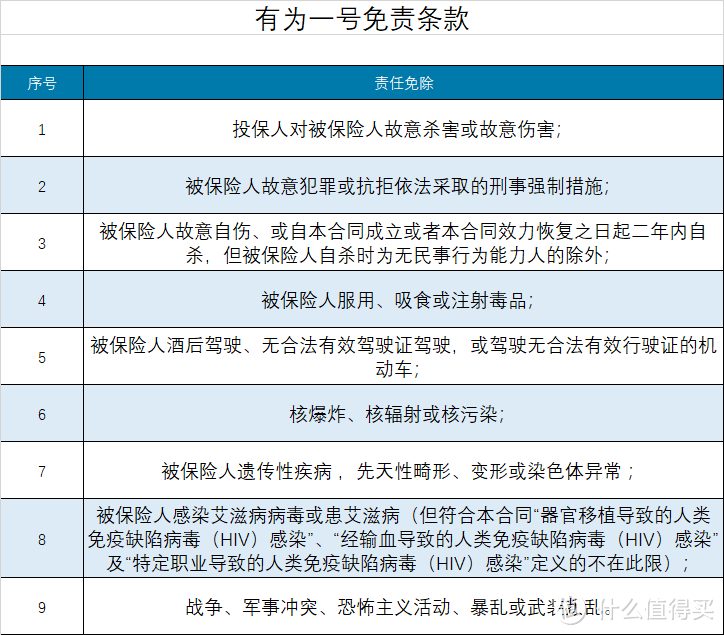

2. 免责条款内的情况不理赔

很多人没注意到,每份保险合同都有免责条款,免责条款内列出的情况不在保障范围内,并且这个没有两年不可抗辩条款,所以无论任何时候,免责条款内的情况都不理赔。

除了重疾险产品本身会造成不理赔的情况外,还有一个常用的,适用于整个保险行业的做法也会导致拒赔,鹏哥之前专门写过文章,大家可以翻出来再看看《为什么保险公司会拒绝理赔?》、《99%的保险拒赔,都与这四件事情有关》。