63

150

旧的不去新的不来?关键时刻千万别犯迷糊!

2021-01-19 19:26:47

0点赞

0收藏

0评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

大家好,我是钱多多。

从上次我们说起新定义重疾起,已经过了一个多月的时间了。

但到目前,市面上还没有出现太多新定义产品,各家保险公司仍在为史无前例的大停售而努力着。

毕竟,这绝佳的促销时期,各家都不想错过。

不过多多猜测,1月31号下架截止日期一到,市面上肯定会迅速冒出一大批重疾来,到时候又是各家混战的局面了。

都说“旧的不去,新的不来”,但根据现状,新产品出来,涨价是大概率事件了。

多多之前研究过3款新定义产品,无一例外,全都涨价了。因此等待新产品的同志们,你做好准备了吗?

时隔多日,又有一些新产品出现了,为此我们把这新出的11款重疾全部研究了一遍,看看是否有一款能让多多眼前一亮的产品?

由于产品较多,为了让大家更好理解,多多将这11款产品分成了3类。

下面依次给大家介绍:

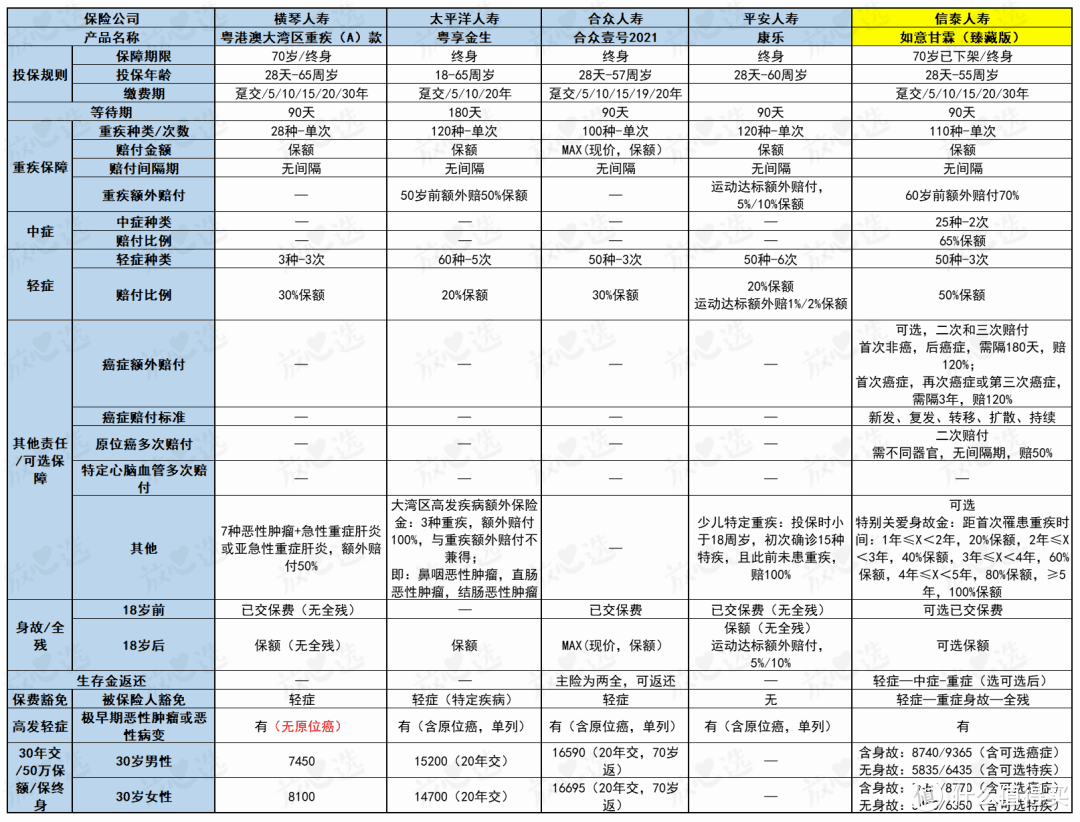

一、四款基础版,保障简单,保费不便宜

基础版以主要责任来划分,下图中四款新定义产品均无中症责任,涉及四家保险公司,可以说也是走在了行业前列,不过责任较为简单,保费却不便宜。

其中合众人寿产品因为是带两全险的产品,价格较高,性价比可以说很低了。

横琴的产品在此前的文章中有介绍过,产品责任只能说太过于基础,而且疾病种类非常少。

太平洋和平安的产品算是比较标准的基础版产品了,不过相比旧定义的如意甘霖(臻藏版),也是没啥可比性,不仅责任相对简单,保费还贵了不少。

因此,这四款基础版的新定义产品,可以说就是打个样儿了,大家看看就好。

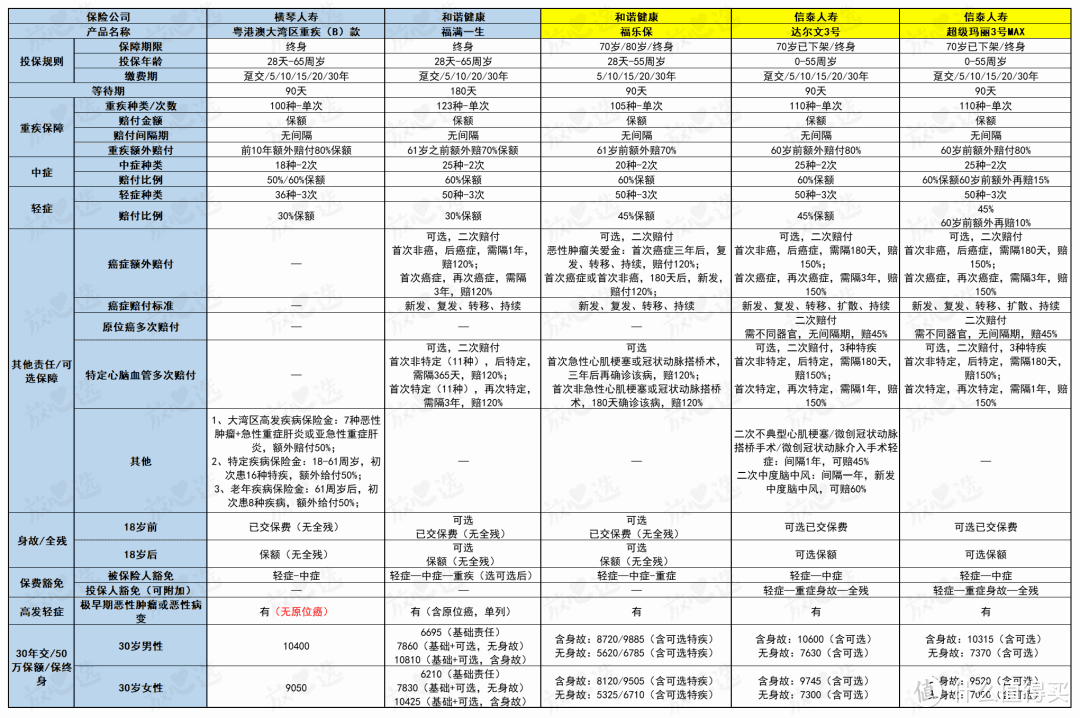

2、两款进阶版,接近当前主流产品形态

按照单次赔付的产品包含重疾,轻症和中症责任来看,有两款可以看做进阶版重疾。

分别是横琴的粤港澳大湾区B款,和谐的福满一生。其中福满一生是最接近目前主流重疾的产品。我们拿这两款和三款旧定义产品进行比较,看看孰优孰劣。

1、横琴粤港澳大湾区重疾(B款)

横琴的产品同样在此前有过介绍,基本上就是按照新定义来设计的。

轻症30%赔付,而且轻症不含原位癌,虽然增加了大湾区高发的几种重疾,但是依然责任较为简单。

没有特别突出的亮点,最关键的一点就是,贵!

从表中可以看出,同样30岁男性,保50万,30年缴费的话,横琴的产品比超级玛丽3号MAX选择所有可选责任之后的保费还要贵。

要知道超级玛丽3号MAX这款产品保障可是非常全面的,性价比很高。

2、和谐福满一生

这款产品可以说是目前新定义重疾中最好的单次赔付产品。

除了重疾、轻症和中症之外,还包含癌症二次赔付,特定心脑血管疾病的二次赔付以及重疾额外赔付。

以这些责任来看,基本上是跟目前主流的一些旧定义产品靠上了,这也给其他保险公司立了个好的榜样,希望后续能够有更丰富的产品出现。

从表中可以看出,福满一生像是比着和谐福乐保来做的,责任方面有很多相似的地方。

重疾方面:这两款产品在被保险人61岁之前都可以额外赔70%保额,也就是可以赔170%,所以在重疾赔付方面还是比较给力的。

轻症方面:福满一生和福乐保都是保障50种轻症,可以赔付3次,不过受新定义的限制,前者轻症赔付比例稍低,每次是赔付30%保额。

另外,让人惊喜的是,福满一生把原位癌单独拎出来进行了赔付,打消了此前认为原位癌不赔的顾虑。

中症方面:福满一生在中症赔付方面还是比较有诚意的,达到了60%保额的赔付标准,这个比例非常高了。

癌症和心脑血管二次赔付方面:福满一生也是延续了好传统,都给安排上了。不过,这两个可选责任不能单独选择,要选的话必须同时选,灵活性上稍稍差了一点。

最后关注下这个产品的价格,很遗憾,这款新定义产品依然比旧定义产品要贵,就拿它与福乐保来比较,同样都含可选责任的相同情况下,图中男性保费是10810元,福乐保是9885元,贵了1000块钱左右。

可见,差距还是不小的。这样一来,跟图中另外两款产品来比,依然没有什么价格优势。

三、四款豪华版—分组重疾,雷声大,雨点小

目前市面上新定义的多次赔付重疾还很少,多多了解到的富德生命人寿却一下子出了四款。

但经过研究发现,这四款产品有很多相似的地方,如重疾、轻症和中症责任,不管是疾病数量还是赔付比例都是一样的。

1、康佑人生

其中重疾方面,这四款产品只是额外赔付的标准不同,康佑人生是要求18岁前投保,才能享有额外赔付,且需要生效30年后才可以。

不过好的一点是最多可以额外赔5次。这款产品与其他产品相比没有附加额外赔付责任,是比较简单的多次赔付产品,就不做重点介绍了。

2、尊享健康

尊享健康这款产品同样区分了投保年龄对重疾额外赔付的要求,比较好的也是可以额外赔付5次,不过,在成年后最早要60岁以后才能享有额外赔付,时间上稍微晚了点。

3、康健无忧系列

康健无忧(感恩版)和康健无忧(经典版)这两款的差异非常小。

除了价格上有差异之外,其次就是18岁前额外赔付和身故赔付的差异。

如果在18岁前首次患重疾,且1年后身故,那么,感恩版是赔付已交保费,经典版是赔付3倍已交保费,一般身故责任也是如此差异,所以基本上可以当做一款产品来看待。

对标的两款旧定义重疾在额外赔付方面没有这么复杂,就是限定年限来赔付,不过额外赔付的比例倒是没有新定义重疾高,也算各有优劣。

轻症方面:好的一点就是都包含原位癌,不过四款新定义产品都是30%赔付,没有特别的新意。旧定义产品超倍保相对好一些,赔付比例有个递增。

中症方面:就目前这几款产品来看,中症赔付比例60%,也不算低,诚意还是有的。

癌症和心脑血管二次赔付方面:尊享健康和两款康健无忧都涵盖了这两方面的责任,且都是赔付100%保额。

只是差异在于,尊享健康在癌症和心脑血管多次赔方面间隔期是3年,两款康健无忧则是5年,可见后者差点意思,因为一般的旧定义重疾普遍都是3年间隔期。

不过,在癌症和心脑血管二次赔付方面,尊享健康和两款康健无忧有个小亮点值得一说:

即没有要求首次患的疾病必须是该疾病本身,可以患该组别的其他疾病,这就稍微扩大了多次赔付的几率。

只是这项责任设计的还不够完美,因为这两个责任都不是可选责任,不能够根据客户需求进行选择,因此灵活性上还是差了点。

最后,看下价格,从表中可以一目了然的看到,同样条件下,多次赔付的新定义重疾仍然是比旧定义重疾要贵上千元。

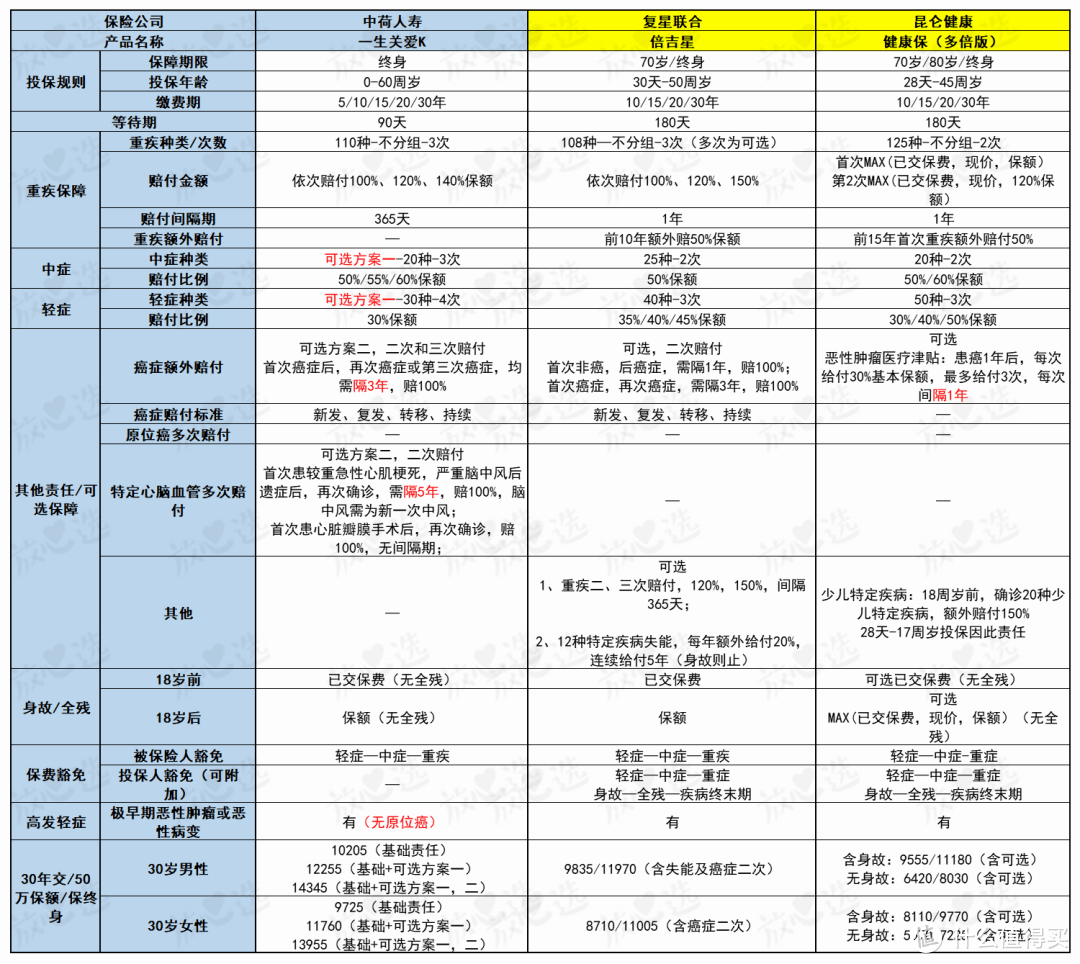

四、一款豪华版-不分组重疾,新定义重疾独苗

目前新定义的不分组多次赔付重疾多多只了解到一款,就是中荷人寿的一生关爱K款。

从图中可以看出,这款产品基础责任都有,轻症同样包含了原位癌,而且也包含癌症和心脑血管疾病的多次赔付,在这一点要比两款旧定义重疾全面。

重疾方面:三次不分组赔付,且每次赔付多20%保额,不过没有重疾额外赔付,但是也不算差。

轻症方面:赔付比例依然是30%保额,没有突出的亮点。

中症方面:三次赔付,且比例递增,额度不低,诚意还是不错的。

癌症和心脑血管多次赔付方面:癌症多次赔付间隔期3年,延续了老传统,但是心脑血管二次赔付间隔期要5年,相比一般的3年来讲就有点长了,不过针对心脏瓣膜手术没有要求间隔期。

价格方面,依然是一个字,贵啊!

钱多多唠叨

总的来说,这11款新定义重疾,有亮点也有遗憾。

首先可以基本确定的是,新定义重疾的价格将普遍比旧定义重疾要贵。

如根据某再保险公司初步报价,新定义重疾的男性费率将上涨15%,女性费率将上涨20%。

其次,在轻症赔付上,目前11款产品的轻症都只赔付30%。而实际上,银保监会只限定了3种轻症赔30%,其他轻症没有要求,但目前保险公司表现的很苛刻,这个就看后续有没有产品能有所突破了。

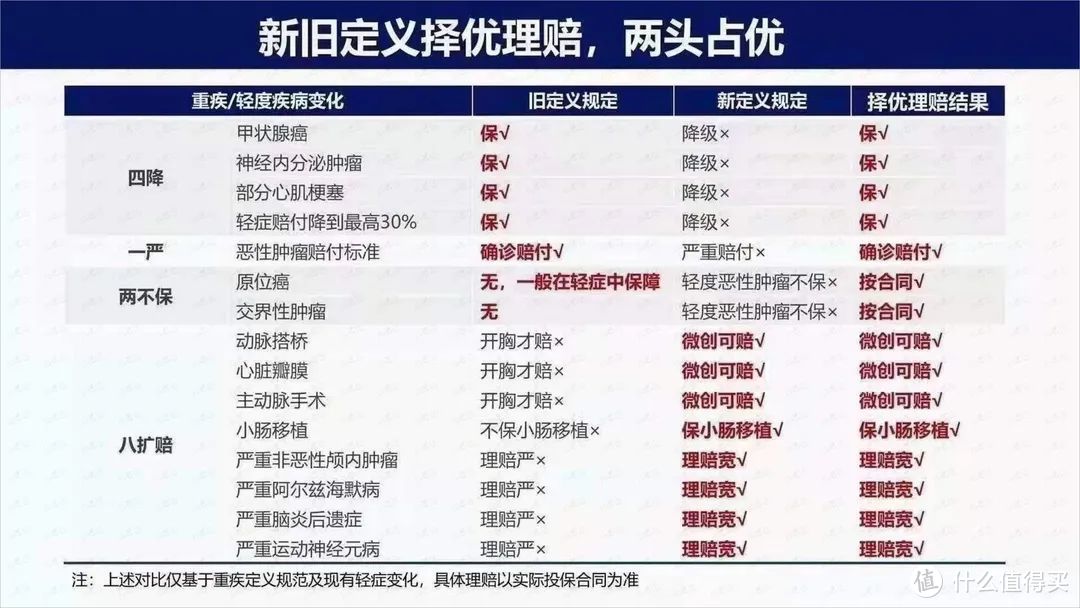

所以整体来看,新重疾在旧重疾面前的确优势不大,加之目前很多旧重疾都有“择优理赔”政策,如下图,在一些保障责任上新旧产品的好处都能占上。

图早不图晚,还有最后15天,且买且珍惜!

如果大家在选择式还有任何疑问,欢迎随时询问多多,帮你全面分析,助力决策,时间不等人!