72

182

从拒赔到拿到40万,我想告诉你这3点!

2020-12-30 15:36:03

1点赞

8收藏

0评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

大家好,我是钱多多。

今天和大家聊聊理赔的事儿。

很多朋友不敢在网上买保险,担心出险后理赔没人管,不给赔钱。

其实过度担心了。

多多在这里保证,只要是在放心选平台购买的保险,都以享受到我们专业的顾问老师理赔协助服务。

上个月,我们顾问团队的小伙伴们就帮助一位客户追回了40万元赔偿款。

我觉得很必要分享出来,大家也能看看我们顾问老师具体会协助什么。(以下都是真实案例,经小伙伴同意,为保护隐私,均用了化名。)

一、本来是拒赔,最后追回40万

2019年10月,李茵买了某款重疾保险,保障至70周岁,保额40万。

今年10月生病出险,下面是李茵理赔的一个时间线:

李茵出院后,直接向保险公司报了案,但结果被拒赔了。

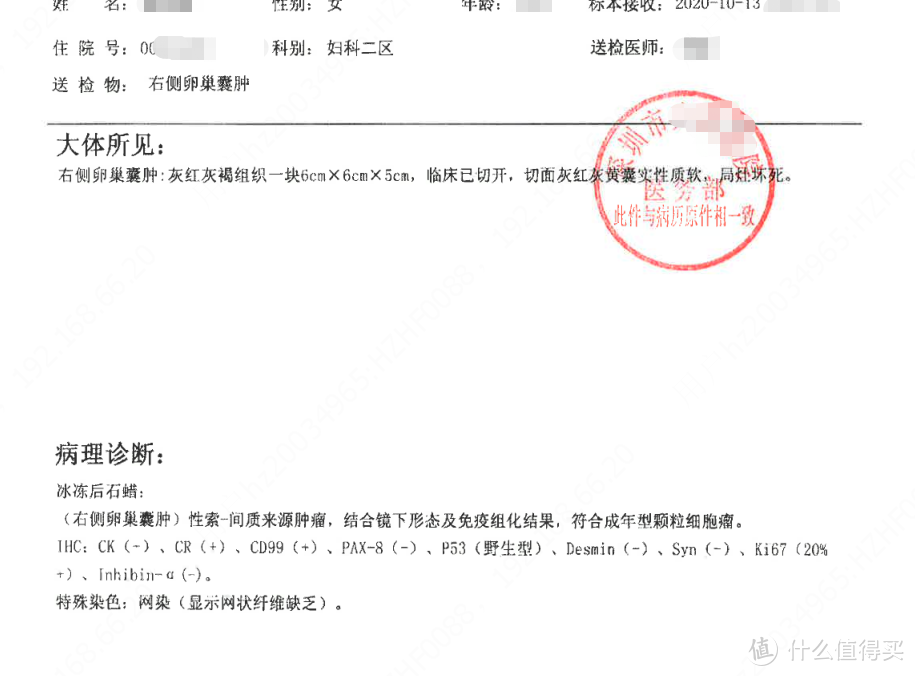

她不明白已经确诊右侧卵巢颗粒细胞瘤,是癌症,怎么不在保险责任范围内?

但具体理赔规则自己也不专业,所以联系了我们顾问老师,申请协助。

顾问老师和李茵详细沟通后,重新复核了她的病历资料。

病理报告确实没有明确提及癌,浸润,转移等情况,只显示符合成年型颗粒细胞瘤。

根据保险条款里“恶性肿瘤”的定义,癌细胞需有扩散、浸润等迹象,所以也能理解判定“未达疾病理赔责任”的结果。

(李茵买的重疾险合同条款)

但是,顾问老师查阅了相关资料后发现,在医学上,这个肿瘤属于恶性程度比较低的卵巢恶性肿瘤(ICD诊断编码为:C56),只是转移浸润的可能性较小。

所以立即让李茵重新提供了所有材料,具体包括:

理赔申请书、拒赔通知书,以及病历资料,如出院小结、手术记录、检查报告、病理报告、诊断证明(加盖医院公章)、身份证和银行卡复印件等。

小伙伴再次梳理了材料,预审没问题后,和保险公司进行了多次沟通,要求再次审核。

期间不断和保司核对保险责任问题,最终才决定正常赔付40万元。

从重新提交资料,到顺利拿到赔款,也就花了7天。

二、一个专业的协助服务很重要

现实中,很多看似简单的案件,其实都可能有潜在的争议。

理赔是个很细致、严谨的工作,每个审核人员都会很谨慎,结论出现差异也挺正常的。

如果和保险公司沟通时,材料证据不充分,或者不懂保险条款的要害点,个人处理起来会弱势一些。

有专业的协助服务,1对1沟通指导,肯定会更高效、省心。

不过大家可以放心,通过多多发出去的文章,理赔不用担心。一旦出险,都能免费得到我们专业顾问老师的协助服务,而且终身免费享受。

不用担心理赔没人管,全流程指导,如果多份保单一起理赔,也会帮你设计最合理的理赔方案,把该拿的理赔款都拿到。

万一出险了,只要提交申请,就有1对1的专属顾问老师服务跟进,基本不需要操什么心了。

如果直接找保险公司,流程比较麻烦,还可能吃亏。

保险公司理赔案件多,多少会有错赔、漏赔的情况。

今年7月,刘先生女儿罹患重症手足口病,本来应该赔付重疾180万的:重疾基本保额80万+少儿特定重疾保额80万。

但他只申请了80万基本保额赔偿。

我们的顾问老师在例行理赔追踪时,帮刘先生重新走签报流程,最终拿回了160万理赔。

三、这些小技巧,可以让你理赔更快

可以看出,有放心选专业的顾问老师协助理赔,确实能省心不少。

但建议大家也记住下面这些操作,理赔真的会快很多。

1、现在就准备一个万能文件袋

最好是透明,且带塑料拉锁或“纽扣”的文件袋子。

去医院看病都带上,分类放好门诊病历、费用清单、检查报告、发票等等。不同类型的资料分开放,报销和没报销的也要区分开,最好给家里人都整一个。

这样做,可以避免单据遗漏错放,理赔时非常方便。

要提交什么资料,可以快速整理寄送给保险公司,不用折腾老半天。

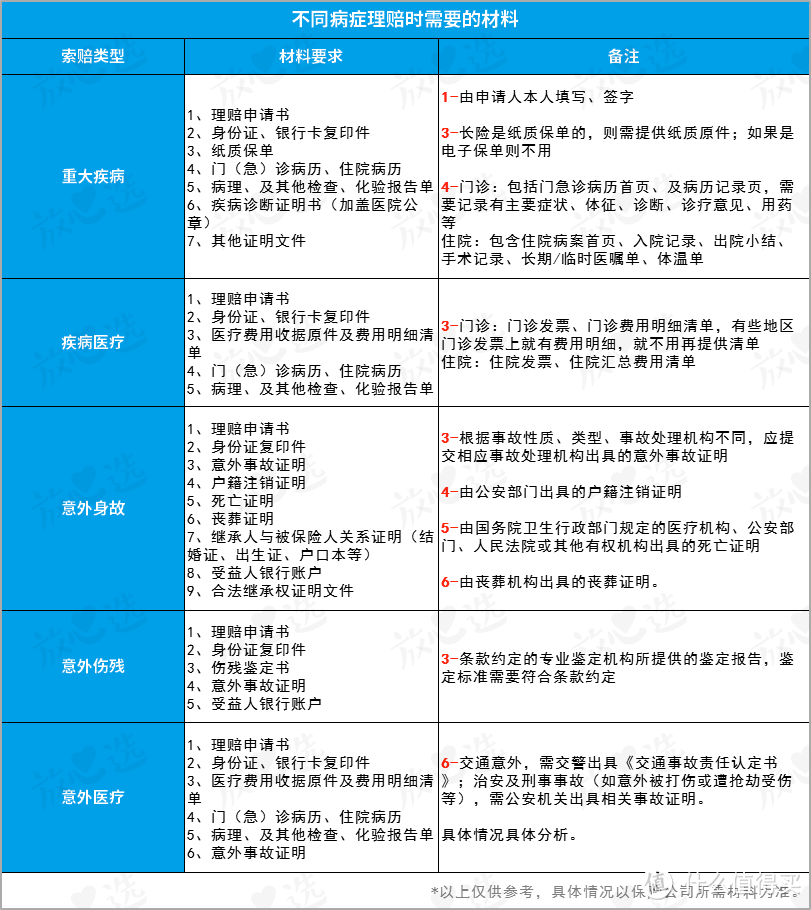

2、打印一张清单:不同病症理赔时需要的材料

如果有多份保险要理赔,分别需要哪些材料?该怎么准备?

这块是大家理赔时困惑最多的地方,我尽量详细说下。

如果你直接找我们顾问老师,具体材料清单会邮件或者微信列清楚给你。不然就得自己打保险公司客服电话问,或去官网查了。

我也整理了不同索赔情况需要的材料,你可以把它打印出来,和保单放在一个文件夹里。

这些必要但非唯一,根据具体案情,保险公司可能会要求提供其他资料。

但保险合同、理赔申请书、身份证(正反复印件)、银行账户是通用材料,基本都要,而且好准备。

比较关键,又容易让人懵圈的是门急诊病历、各种化验报告(B超、CT、X线、血检、尿检等)、发票的整理收集。

3、准备发票、病历、检查报告等注意事项

我挑重点的说说:

1)医疗发票、费用清单

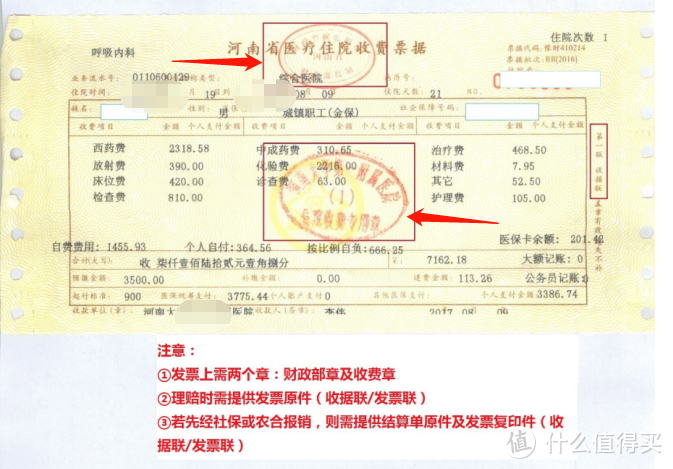

医疗险报销要凭发票,原始发票只有一份,别弄丢了。

开门诊发票,找门诊收费处;

住院发票找住院收费处,一般办出院时就能拿到。

注意,自助缴费机器上打印的付款小票/收费凭条,不能作为报销凭据,一定要到收费窗口拿正规发票。

发票上需盖有统一的财政部监制章,以及医院的收费专用章。

另外,费用清单通常会跟发票一起提供,也需要加盖医院公章,才能正常报销。

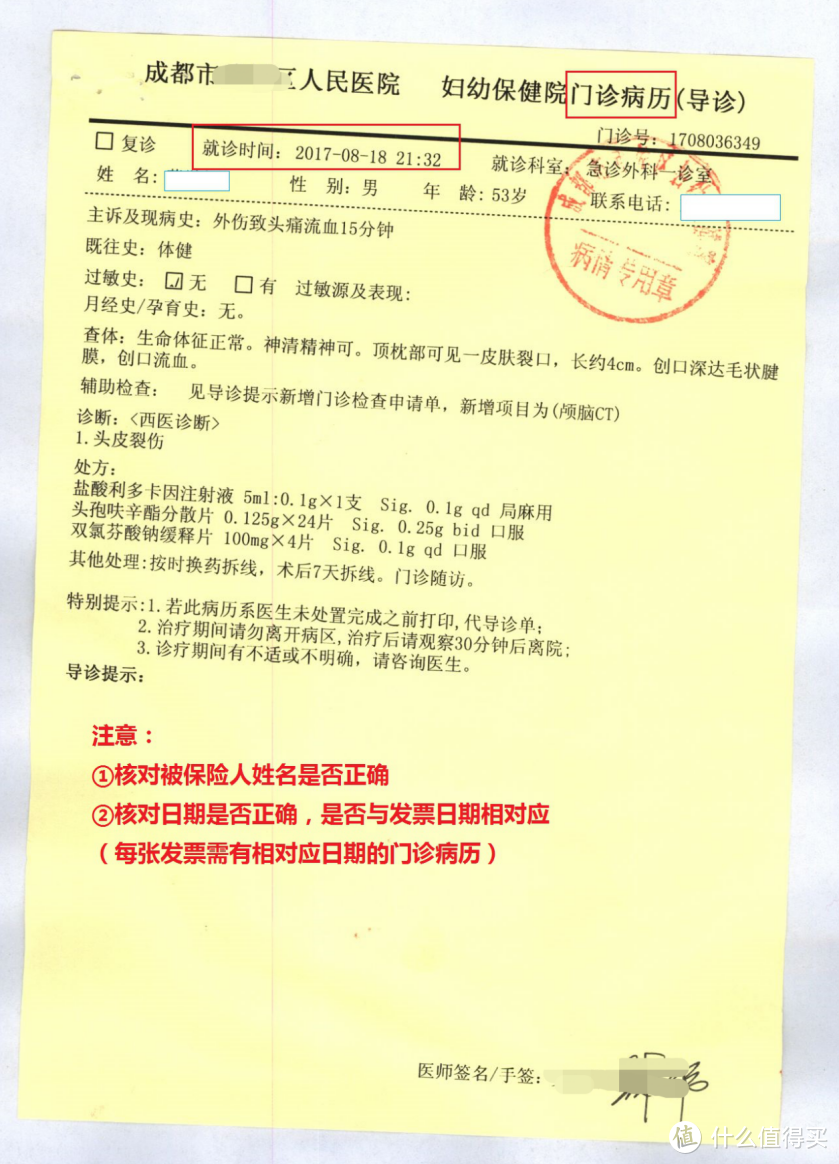

2)门诊病历和住院病历

门诊病历一般有电子的和纸质的,两种保险公司都认可。

通常就诊结束后,医生会将电子病历打印,签字/盖章给到你。

(电子病历)

纸质门/急诊病历,就是通常所说的病历本,长这样:

如果是住院治疗的,需要全套住院病历才行。包括:

病案首页、入院记录、出院记录(出院证/出院小结)、检查/检验报告单、医嘱单、体温单等。

这些资料分散在医院各个科室:病理科、超声科、放射科...医院整理也要时间,所以不是一出院就能拿到的。

大概需要一周至两周后回医院「病案室/病案科」打印,并加盖医院公章。

3)病理检查报告、疾病诊断证明

病理检查是诊断癌症的金标准,主要分穿刺活检、手术切除活检。

实际上,穿刺活检有一定误检概率,医学临床也不会把它作为确诊依据。

保险公司也更倾向患者提供手术活检的结果。

一般只有病理活检出结果了,才能开疾病诊断证明。

这两个东西,出院一周后复查时找你的主治医生开,记住也要盖医院公章。

写在最后

要准备的理赔材料确实很多,看着挺麻烦,但都能正常拿到,治疗的时候多留意,做好收集整理,并没有想象中那么难。

但要注意的是,各个地区、保险公司、产品不同,需要的资料会有一些差异,这都很正常。

如果遇到特殊的情况,不要慌,积极沟通,保险公司也不是一刀切,很多事情都有商量的余地。

自己协商不成功,也支持大家合理维权,确实存在不合理情况,我们顾问老师以及放心选平台会尽最大努力帮你争取。