28

30

下架倒计时37天,这些被“捧上天”的重疾险要说拜拜了

2020-12-25 18:08:55

0点赞

1收藏

0评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

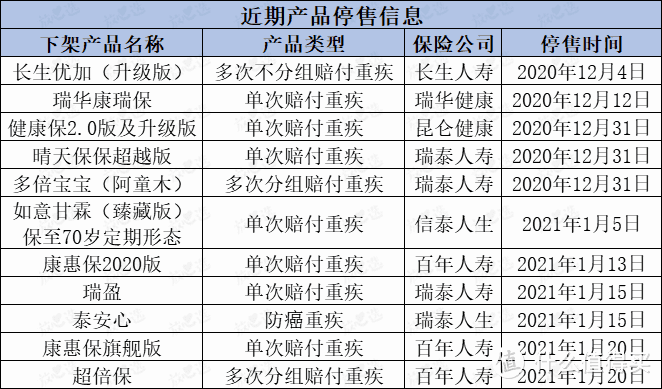

随着史无前例的大停售逐渐到来,重疾市场上已经拉开了停售的大幕。

距离老定义重疾险在明年1月31日全部下架还有40天!

如今,长生优加(升级版)和瑞华康瑞保已经停售,目前的一些产品也明确了提前下架的通知。

从此以后,即将停售的产品将会越来越多,毕竟,最晚也只到明年1月31号了。

忍不住又要再啰嗦几句,目前整体来看,老定义重疾在赔付比例,尤其是轻症的赔付比例上,比已知的新定义重疾要高很多。

如新上市的几款新定义重疾的轻症赔付比例都只有30%,而老定义重疾的轻症赔付动不动就40%-50%左右。

而且,在价格方面,已知的新定义重疾并没有优势,不仅没有便宜,反而贵了。同时,现在很多老定义重疾还有“择优理赔”的优势,相比之下,购买老定义重疾机不可失!

多多整理了目前已明确表示要下架的重疾产品,趁着下架之前给大家评测一波:

从表中可以看到,现在还未停售的一些产品是我们之前比较推崇的,比如健康保2.0,晴天保保超越保,如意甘霖(臻藏版)等,这些产品各有特色,在重疾市场也有着自己地位。

接下来,多多就从下表即将下架的8款产品中,重点介绍下比较推崇的6款产品:

我们一个个来盘:

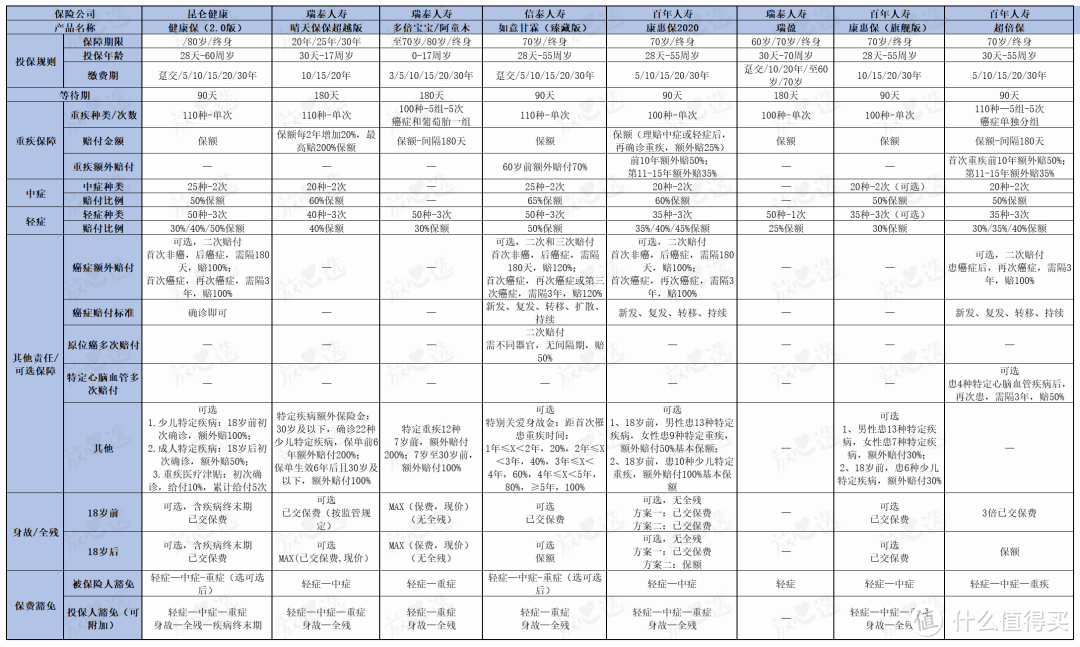

1、昆仑健康保2.0

产品亮点:

性价比高:网红产品,目前纯重疾不含身故,保至80岁版本仍然性价比非常高;

投保宽松:投保不限职业,对投保人的健康要求低,不问身高体重、住院或门诊记录,检查也只问2年内异常;

基础保障充足:轻中症种类多,赔付比例也不低;

可选责任丰富:五项可选保障责任,不论是“发工资”的重症津贴,还是少儿、成人特定疾病赔付;目前昆仑也开放了更宽松的人工核保政策,12月31日之前抓紧啊!

适合人群:身体健康有一定异常的;职业受限制的。

2、瑞泰晴天宝宝超越保

产品亮点:

一直很推荐的儿童定期重疾险晴天保保超越保,最大的特点就是保额递增;

保额递增:重疾保额每两年递增20%保额,第11年及以后可递增至200%保额。 如果买50万保额,到第3年,保额就增长到60万,第5年,增长到70万,以此类推。到第11年,保额就涨到100万,并在之后维持在100万的水平。

少儿特定重疾:少儿特定重疾种类为22种,前6个保单年度额外赔200%,第6个保单周年日(含)以后,额外赔100%;

中症、轻症赔付比例高:20种中症,赔60%保额,最多2次;40种轻症,赔40%保额,最多3次;并且,较小面积Ⅲ度烧伤、听力严重受损和视力严重受损,在超越版中被调整为中症,可赔到保额的60%。

适合人群:追求高性价比,看重儿童高发重疾保障的小伙伴。

3、信泰如意甘霖(臻藏版)

产品亮点:

性价比高:如果只买必选保障,不附加可选责任,价格低于大部分同类产品,可作为基础保障产品;如果预算相对充足,那么作为进阶版的产品也是非常不错的选择。

重疾赔付高:60岁前确诊重疾,可以多赔70%基本保额,保障更加充足; 轻中症赔付比例高:轻症赔50%、中症赔65%保额,高于一般同类产品;

癌症最多赔三次:人类与癌症长期共存是一个必然趋势,癌症二次和三次赔付均可获赔120%保额,比例高,间隔期最短180天。

原位癌二次赔付:不同器官发生轻症中的极早期恶性肿瘤或恶性病变,可赔付50%保额

适合人群:追求高性价比、高额赔付、癌症多次赔的人群。

基础责任保定期版本非常优秀,癌症2、3次版本为癌症长期生存做保障,特别身故关爱让重疾理赔后还能再理赔。

4、百年康惠保2020

产品亮点:

重疾赔付高:前10年可以额外赔50%,第11-15年可以额外赔35%;而且,如果是先确诊赔付了轻症或者中症,那么以后再患所保重疾,则又可以额外赔25%。也就是说,理论上重疾最高可以赔175%,这个比例可不算低了。

癌症二次赔付:癌症可二次赔付,赔付比例100%,间隔期最短180天;

可选责任:包含男性13种特定疾病和女性9种特定疾病,可额外赔付50%;同时,还有10种少儿特定疾病,18岁前可额外赔100%。

适合人群:追求高性价比,高额赔付和癌症二次赔付的人群。

5、瑞泰人寿瑞盈

产品亮点:

投保范围广:保障简单明了,最高可70岁投保,不限职业,高危职业可投; 保费低:最长可以交费到70岁,可以最大程度降低保费压力,非常适合预算有限的人群。 适合人群:适合预算有限,以及年龄较大且身体健康的人群。

6、百年超倍保

产品亮点:

保障充足:重疾、中症、轻症均可多次赔付,可选恶性肿瘤和心脑血管二次赔付,保障充足;

重疾多次赔付:虽然为分组重疾,但是恶性肿瘤单独分组,比较科学合理; 可选特定心脑血管疾病赔付:针对高发心脑血管疾病可二次赔付50%;

重疾赔付高:前10年可额外赔付50%保额;第10-15年可额外赔付35%保额。

适合人群:预算充足,追求全面保障,注重心脑血管疾病的人群。

以上就是在今天重疾停售表中比较推崇的产品了。

当然,还有很多优秀的产品,比如超级玛丽3号MAX,达尔文3号,无忧人生2020等等,在这里就不一一赘述了,感兴趣的小伙伴可联系顾问老师,查看最新推荐的重疾榜单。

另外,可能有的小伙伴发现了,停售表中还有个防癌重疾,这款产品就是瑞泰人寿的泰安心恶性肿瘤疾病保险。

这款产品是专门针对癌症进行赔付的重疾险,最大的优势就是投保限制宽松并且支持智能核保。年龄在75岁前,哪怕身体有些小问题,也有机会投保。

保障期限可以灵活选择,而且保障责任也比较全面,含原位癌保障(30%保额)及原位癌豁免。另外,两项可选责任的亮点也很突出:

1、特定恶性肿瘤保险金

少儿特定恶性肿瘤:白血病,额外赔100%保额;

成人特定恶性肿瘤:男女各16种特定恶性肿瘤,额外赔50%保额;

2、恶性肿瘤3次赔(含提前领取选择权)

可以选择附加癌症最多3次赔付,间隔期3年,癌症的持续、复发、转移、新发可以再次获得赔付。

同时,这款产品创新性地增加了提前领取选择权,即如果同时符合下面两个条件,那么不用等到间隔期满3年,就可以申请领取保额的40%。

不过,领取了40%保额后,剩下的60%就没有了,并且保障期内,只可申请一次提前领取。

1) 第二、第三次确诊距前一次确诊已满1年;

2) 恶性肿瘤的复发、转移、新发 (上次癌症的持续是不符合的)。

整体来看,这款产品是一款保障全面、保费合理的防癌险,如果预算有限,可以只投保必选责任,如“癌症+原位癌保障”也够用了;如果预算充足、想保障更全面些,可以再附加上特定癌症保险金或癌症多次赔付责任。

所以,这款产品的适合人群可以有以下几类:

1、健康情况不适宜买重疾险的人群:如三高(高血压、高血脂、高血糖)人群等;

2、50岁以上中老龄人群:50岁以上人群患癌症概率大,且不易购买重疾险;

3、有癌症家族病史人群:拥有相似基因的人群可能受到同种癌症的影响,患癌概率更高;

4、保费预算不足的人群:与重疾险相比,防癌险保额高且保费较低,保障有针对性。

钱多多唠叨

在新旧重疾险的过渡阶段,多多后续还会多次发文章给大家提醒,因为此次史无前例的下架潮,对还未配置重疾险的人群来说影响可不小。

没有配置重疾的你,希望建立起时间意识,在最后的40天内,给自己或家人配置一份重疾保障。

当然,如果你还有更全面的保障需求,如医疗保障和意外保障等,都可以直接私信钱多多。

(如果还有其他问题,可以留言区问我,也可以右上角点击+关注,给我发私信)